中国储能网讯:压缩空气储能技术被认为是目前最具发展潜力的大规模电储能技术之一,其具有储能容量大、储能周期长、安全性能高、比投资小等优点,适应大规模、长时储能需求。

据CNESA统计,截至2021年底,压缩空气储能在全球新型储能装机规模中的占比为2.3%,压缩空气占中国新型储能累计装机占比为3.2%。当前压缩空气储能整体产业规模仍较小,行业具备广阔的发展空间。

随着储能效率提升,压缩空气储能技术的度电成本将持续下降,压缩空气储能有望形成对抽水蓄能的补充加替代,成为最为经济的大规模储能技术。

压缩空气储能系统:

压缩空气储能概览

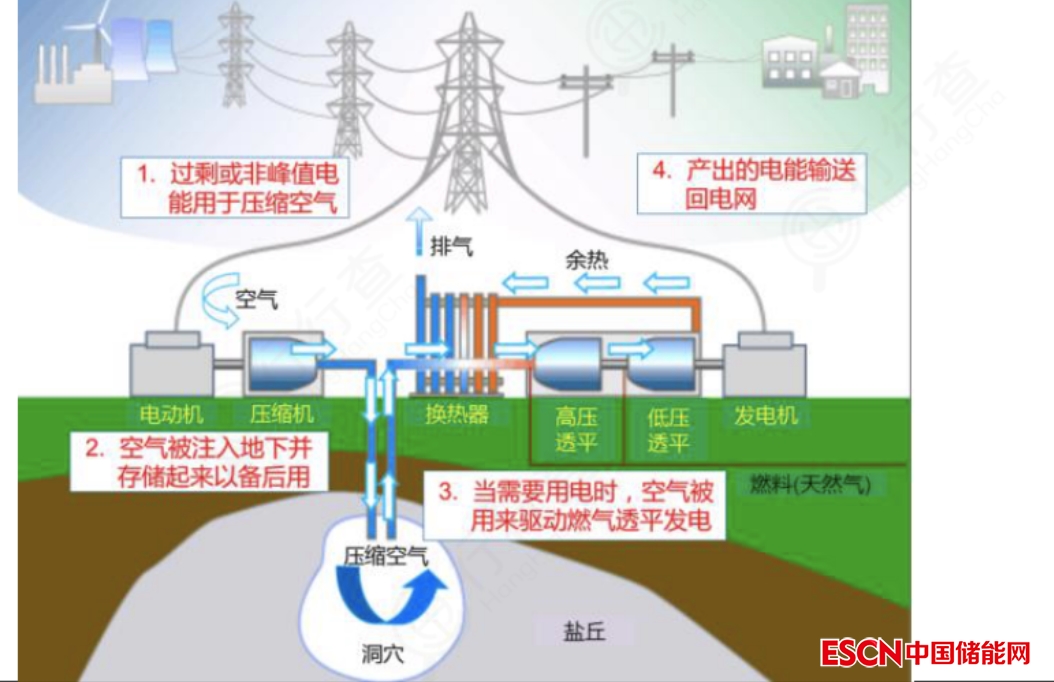

压缩空气储能是指在电网负荷低谷期将电能用于压缩空气,将空气高压密封在报废矿井、储气罐、山洞、过期油气井或新建储气井中,在电网负荷高峰期释放压缩空气推动汽轮机发电的储能方式。

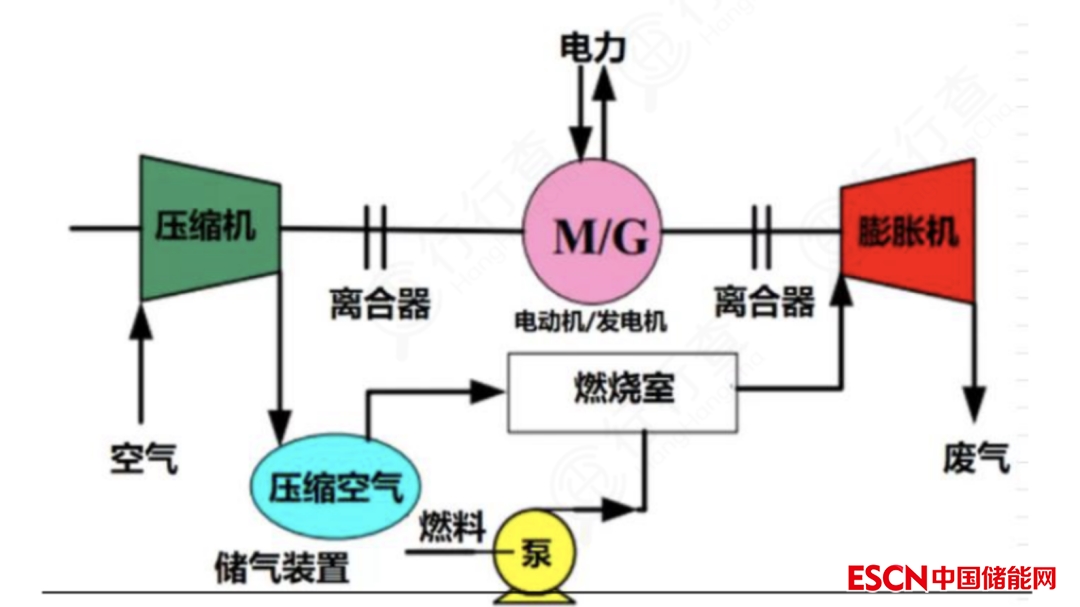

压缩空气储能运作原理:

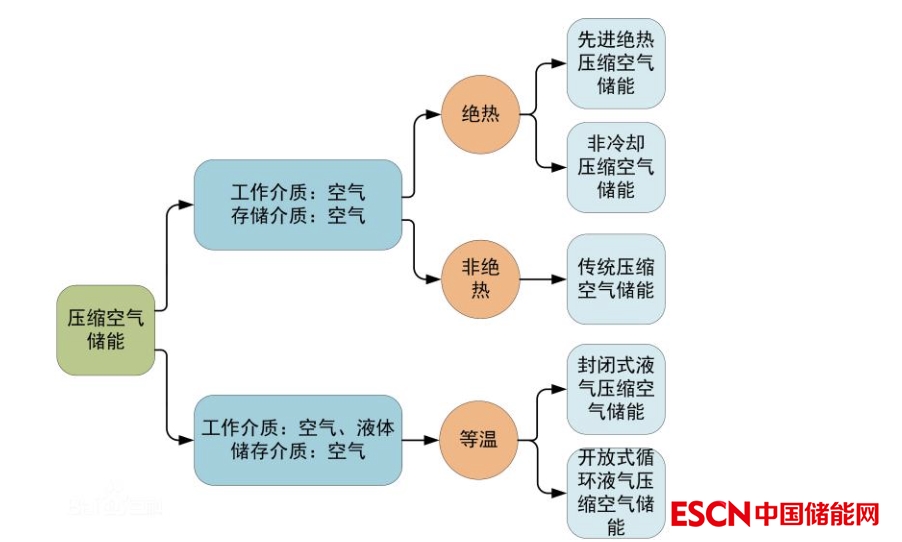

压缩空气储能分为传统与新型两大技术路线。

传统压缩空气储能系统依赖于化石燃料和大型储气室,且系统效率较低。

新型压缩空气储能提高了压缩空气储能广泛适用度,其主要原理为利用可再生能源电能或电网夜间低谷电驱动压缩机压缩环境空气以储存能量。

目前最主要的新型压缩空气储能系统主要有三个新的技术路径:蓄热式压缩空气储能(TS-CAES)、液态压缩空气储能系统(LAES)、超临界压缩空气储能系统(SC-CAES)。

压缩空气储能分类:

蓄热回热技术回收再利用气体压缩过程所产生的压缩热,在压缩空气发电时不需再燃烧化石燃料,即非补燃式的压缩空气储能技术。我国江苏金坛非补燃式压缩空气储能电站为世界首个非补燃压缩空气储能电站。

超临界压缩空气储能通过压缩、膨胀、超临界蓄热及换热,系统集成优化,整体提高系统效率,同时解决传统压缩空气储能所有技术瓶颈。

综合来看,蓄热式不依赖化石燃料、效率较高,具备较为成熟的技术,已初具大规模商业化条件。而超临界则兼具液态和蓄热式的优点,前景较为美好,待技术突破后,压缩空气储能的系统效率有望进一步提升。

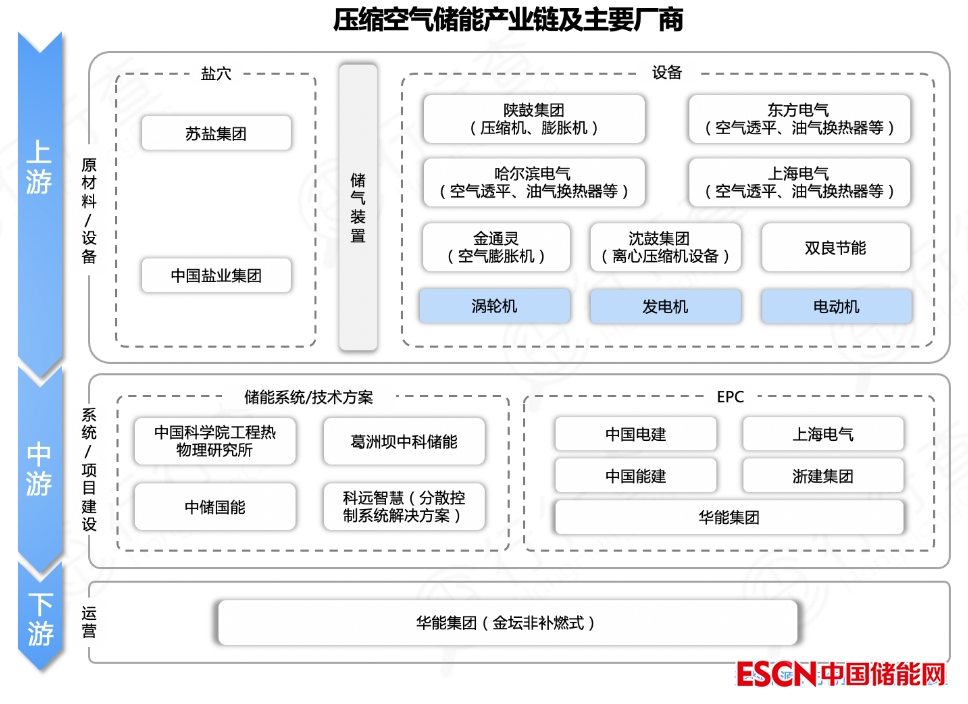

压缩空气储能产业链

压缩空气储能产业链包括上游装备制造、储气库;中游储能系统集成(主要提供技术支持);下游储能系统安装为新能源及传统电站、电网公司、工商业企业等终端用户提供EPC(工程建设总承包)业务。

上游:压缩空气储能设备

压缩空气储能上游最核心设备为离心式空气压缩机+换热器+透平膨胀机。

压缩机是一种压缩气体提高气体压力或输送气体的机器,应用较为广泛,储能用压缩机比普通的压缩机流量更大、压力更高。膨胀机的主要用途是压缩气体膨胀降压时,将势能转化为动能。换热器的主要用途是将热流体的部分热量传递给冷流体。

压缩空气储能所需关键装置:

资料来源:天风证券

国内核心设备制造厂家主要有陕鼓动力、沈鼓集团、金通灵、杭氧股份、川空集团等,国外主要有阿特拉斯·科普柯、西门子等。

陕鼓动力是国内空气压缩机设备龙头(市占率82%),已与中能建数字科技集团签约,共同开展压缩空气储能领域的合作。沈鼓集团作为核心设备的供货商为金坛压缩空气储能项目提供空气压缩机。金通灵产品包括空气压缩机、膨胀机等,与中科院工程热物理研究所合作,在毕节、肥城两个项目完成了产品中试。

金通灵与中科院合作的贵州毕节10MW压缩空气储能项目:

杭氧股份是国内空分装置龙头(市占率约40%),具备空气压缩机、透平膨胀机自产能力。川空集团是空分设备制造商(市占率6%),具备透平膨胀机生产能力。

设备制造主要厂商还包括哈电汽轮机公司、东方汽轮机公司和上海汽轮机厂等。

上游:储气库资源供应

现有压缩空气储能项目主要采用地下储气库。

压缩空气储能储气库包括高压气罐、低温储罐、废旧矿洞改造、新建洞穴、盐穴等多种形式。

其中,地上储气库(高压气罐和低温储罐)目前多处于试验阶段,成本相对较高,现阶段在建、已投产项目多采用地下储气库(废旧矿洞改造、新建洞穴、盐穴)。

我国盐业企业中,鲁银投资、苏盐井神、中盐化工、雪天盐业等均在盐穴储能领域有所布局。

中游:储能系统(技术支持)

目前国内压缩空气储能的技术积累与项目建设已做到全球领先。

主要的技术提供方是中科院热物理研究所下属的中储国能,以及清华大学等高校;项目建设的参与企业则包括中国能建、中国电建等施工单位。

其中,中储国能是中国综合储能领域的开拓者,背靠中科院热物理研究所,技术水平全球领先,其技术及研发团队均源自中国科学研究院工程热物理研究所。

2020年中储国能获得中科创星、株洲高科领投的1.6亿元天使轮投资,2021年资本继续加码,由招银国际领投,中科创星追投,联想之星、普华资本、华控基金、南京麒麟等机构跟投,融资金额达1.8亿元。

中储国能项目情况:

资料来源:中储国能官网

中国能建具备投建营一体化优势,且掌握核心装备研发制造技术。7月26日,中国能建湖北应城压缩空气储能投资项目开工建设,项目总投资额18亿元,装机量300MW,年发电量可达5亿kWh。

压缩空气储能商业化进程

20世纪70年代后期,全球第一座压缩空气储能电站在德国建成,美国、日本等国家在此领域的发展速度也在不断加快。

我国压缩空气储能技术研究起步较晚,2005年才开始发展,但进步迅速,2016年建立示范工程项目,技术已进入全球先进水平。

2021年9月23日,山东肥城压缩空气储能调峰电站项目正式实现并网发电,这标志着国际首个盐穴先进压缩空气储能电站已进入正式商业运行状态。

2022年5月26日,金坛盐穴压缩空气储能国家试验示范项目举行投产仪式,标志着世界首座非补燃压缩空气储能电站正式投入商业运行。

据天风证券不完全统计,目前国内已建成/已开工的项目共有9个,总装机容量为682.5MW。

已建成/已开工的九个项目分别是:安徽芜湖500kW压缩空气储能示范项目、贵州毕节10MW压缩空气储能示范项目、同里综合能源服务中心内500kW液态空气储能示范项目、山东肥城10MW压缩空气储能调峰电站项目(一期)、金坛盐穴60MW压缩空气储能项目、张家口100MW压缩空气储能示范项目、湖北应城世界首台300MW压缩空气储能示范工程、河南平顶山200MW先进压缩空气储电站项目、廊坊1.5MW超临界压缩空气储能示范项目。

图片资料来源:天风证券

2021年10月,中共中央和国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确提出,加强电化学、压缩空气等新型储能技术攻关、示范和产业化应用。在政策支持下,国内已经建成多个示范项目。

未来能源结构中,风光等新能源占比将不断提升,为保证电能供应质量,电力系统对储能的需求日益提升,大规模、长时储能需求中,压缩空气储能综合性能领先。随着未来系统规模的提升、产业链的规模效应的形成,仍有较大的成本下降空间,产业链核心环节有望率先迎来风口机遇。