中国储能网讯:日前电池和储能产业链相关企业相继发布2022年业绩预告,包括电池企业宁德时代、亿纬锂能,户用储能企业派能科技,正极材料企业容百科技、当升科技、长远锂科,前驱体企业中伟股份,负极隔膜综合供应商璞泰来,锂盐企业天华超净等。

根据储能与电力市场的统计分析,2022年上述9家企业的归属于上市公司股东的净利率在10%-647%。其中增长率最高的是锂盐企业天华超净,受益于锂盐价格的暴涨,净利率高达602.76% - 646.68%。

2022年国内电动汽车和动力电池产业的高速增长无疑为各家企业业绩增长提供了最强动力。快速增长的需求甚至导致了全行业短期供不应求的局面(详见:据说储能企业不接单了,纳尼?)。

根据中汽协和动力电池创新联盟最新发布的数据:

· 2022年中国新能源汽车市场分别完成产销705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,新能源汽车出口67.9万辆,同比增长1.2倍。

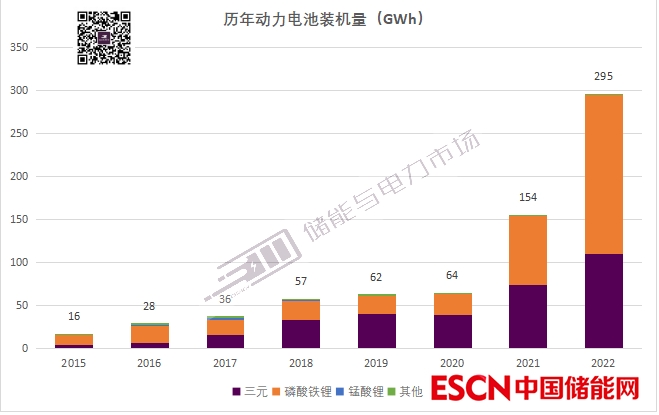

· 2022年中国动力电池市场累计产销量分别达545.9GWh和465.5GWh,同比增长148.5%和150.3%。其中动力电池全年累计装车量294.6GWh,同比增长90.7%;累计出口达68.1GWh。

数据来源:储能与电力市场,中国动力电池创新联盟

此外,前期规划产能的相继投产放量也为各家企业2022年产销增长提供了强有力的支撑。事实上,电池产业链的扩产起始于2020年底并至今仍在加码。可以预见的是,随着产能陆续投产,一方面电池产业链企业的产销量有望持续保持增长之势;另一方面,全行业也将面临更为激烈的竞争和产能过剩的压力。若要持续保持犹如2022年般的增长之势,持续提升产品研发能力、有效控制成本、开辟海外市场等已成为必然之策。有关电池产业链产能规划情况,详见:豪赌储能,能否拯救即将产能过剩的电池产业链?

2022年业绩同比上升的主要原因如下:

宁德时代

1、国内外新能源行业快速发展,动力电池及储能产业市场持续增长,“双碳”目标下向清洁能源转型呈加速趋势。公司作为全球领先的新能源创新科技公司,通过加大研发投入和创新力度,不断推出行业领先的产品解决方案和服务,同时加强市场开拓力度及深化客户合作关系,加之前期布局的优质产能释放,产销量明显提升,推动公司全球市场地位持续领先的同时,也实现了盈利规模的快速增长。

2、公司持续实施降本增效措施,加强费用管控,进一步提升了公司整体盈利能力。

亿纬锂能

在公司投资收益同比下降幅度较大且持续加大研发投入的前提下,公司 2022 年度业绩与上年同期相比仍实现正向增长,主要原因是:

1、在上游主要材料价格急剧上涨的背景下,公司秉持和谐发展原则,适时调整产品定价机制,各产品线的盈利能力得到较好修复;

2、公司主业电池业务发展良好,随着新工厂、新产线进入量产阶段,公司的出货规模增长迅速,带来了营业收入同比增长约 110%;

3、公司按照会计准则要求计提了第三期股权激励方案费用。剔除股权激励费用后,基于 2022 年超额完成预算目标和公司规模扩大带来人员增长,年终奖金计提额增加的情况下,主业利润仍实现同比增长 130%-150%。

派能科技

1、2022年是全球储能市场持续强劲发展的一年,全球储能市场需求快速增长,储能行业规模持续扩大。报告期内,公司持续深化和拓展销售渠道并提高产品性能和布局、渠道、品牌、产品力、研发等方面的竞争优势持续巩固,营 业收入大幅增长。同时,随着募投项目的建成投产,新增产能释放将带来产销量进一步上升。

2、报告期内,公司采取提高产品销售价格、提升生产效率等多项措施,有效控制原材料成本、海运成本、成本压力顺利传导,使公司毛利率较上年同期 有所提高。

3、公司 2021年实施股权激励计划,导致报告期内发生股份支付费用 14,384.17 万元,较上年同期增加 13,839.95 万元。

容百科技

报告期内,公司实现销量和盈利同比大幅增长。受益于下游电池企业需求旺盛,欧美主流车企加快高能量密度车型的推出,2022年,公司NCM811等高镍正极材料出货同比增长约70%,建成高镍产能25万吨,产能和销量全球领先。同时,公司持续通过工艺进步、供应链优化等方式提升盈利能力,2022年业绩实现显著提升。

报告期内,公司基于新一体化战略转型升级为全市场覆盖的综合正极材料供应商。基于高镍先发优势,公司高镍低钴、超高镍9系等前沿材料已实现千吨级出货;公司加快布局发展磷酸锰铁锂(LMFP)和钠电正极材料业务,目前LMFP累计出货近千吨级,钠电正极累计出货几十吨级,商业化进度行业领先。

当升科技

报告期内,公司国际、国内市场进一步扩大,客户需求快速增长,销售规模大幅增加,新一代产品快速实现规模化销售,产品盈利能力持续提升;新产能顺利释放,产品供应能力大幅增强;精益管理成效显著,生产效率进一步提高,公司核心竞争力不断加强,利润水平再创新高。

长远锂科

1、报告期内,下游客户对公司新型号、新技术产品需求量快速增长,且公司4万吨/年车用锂电池正极材料扩产项目全面实现满负荷运营,二期项目部分产线完成建设并试运行,公司产品产销两旺,产销量同比实现大幅增长;

2、报告期内,随着部分新产线的投产,新技术、新设备投入使用,极大提高了产线生产效率,降低了生产成本,同时产能规模扩张带来的规模效应下,公司成本控制能力进一步提升,净利润实现增长。

3、报告期内,原材料价格和供给波动较大,公司经营部门通过实施择时跟供应商签订长单等采购策略,保障了公司原材料供应稳定,有序推进生产,按时按量交付客户订单,净利润进一步得到提升。

中伟股份

受益于新能源行业终端需求高增,产业链供需有效增强。报告期内,公司三元前驱体和四氧化三钴合计销售量超过22万吨。报告期内,公司产能持续释放,管理提升降本增效, 叠加产品市场占有率提高,产品、客户结构持续优化,产业一体化比例逐步提高,共同推动 公司盈利能力提升。

报告期内,预计非经常性损益对公司归属于上市公司股东的净利润的影响金额约为4.38 亿元,主要系公司收到的政府补助资金等。

璞泰来

2022年全球动力及储能电池市场保持快速增长,公司的多元化、差异化的产品组合积极匹配下游客户的需求,各业务板块产销量快速增长。

公司负极材料面向国内动力市场实现快速增长,平衡了全球消费电子及欧洲动力市场的阶段性低迷;自建石墨化、碳化配套产能的逐步增加,缓解了上游原材料、能源及外协石墨化、碳化加工价格显著上升的压力。公司隔膜涂覆加工业务量高速增长,通过提升设备工艺效率和实施各类降本改善行动,为客户提供高性价比的产品与服务,市场占有率继续提升,规模经济性不断呈现。以PVDF、PAA、勃姆石浆料为代表的各类涂覆材料、新型粘结剂和高新性能材料快速放量,成为公司业绩新的增长点。自动化装备业务承接订单量大幅增长,以高速双面涂布机为代表的产品得到下游客户的广泛认同,涂布机市占率显著回升,中后段设备新产品持续取得订单突破,贡献新的业绩增长点。

2023年,公司将继续推进一体化产能建设,利用前瞻性的先进工艺技术布局与自主设备的开发,发挥平台协同研发优势,为电池核心材料和关键工艺提供更完善的综合解决方案服务,以技术协同实现产品组合,保障企业持续稳健的增长。

天华超净

1、报告期内,公司新增的二期年产2.5万吨电池级氢氧化锂生产项目顺利达产,公司产销量同比实现大幅增长;

2、报告期内,受益于新能源汽车产业政策和锂盐市场旺盛需求的双重驱动,公司电池级氢氧化锂产品出货数量及销售金额同比大幅增长,为公司带来了较大利润贡献。

3、经初步测算,公司预计2022年度计入当期损益的非经常性损益对净利润的影响金额约为 4,500.00 万元。