中国储能网讯:2022年,户用储能、便携式储能赛道持续火热。

家庭储能方面,2022年户储在欧洲大爆发,美国和东南亚等新兴区域户储也将成为主流趋势,产业迎来黄金发展期。

GGII调研显示,欧洲电价经济性、美国补贴政策推动户用储能市场爆发,中国户用储能产业链价值从2021年100亿元,增长到2022年400亿元。

欧洲是全球最大的户储应用市场,2023年仍将保持翻倍增长。德国、意大利、奥利地和英国排名前四,预计5年内德国将稳居第一位置。

当前,中国电池和逆变器企业利用产业链优势,在欧洲家储市场的认可度不断提升。

便携式储能方面,受应急场景、野外场景、替代便携式燃气发电机等需求拉动,便携式储能市场参与者数量、行业规模均呈高速增长态势。

2021年全球便携式储能产品出货规模在290万台。GGII预计,到2025年全球便携式储能产品的出货量有望达到1900万台,其锂电池需求量有望突破15GWh。

便携式储能主要销售市场在北美、欧洲和日本等。

2022年9月,便携式龙头华宝新能招股书显示,主要通过亚马逊、日本乐天、日本雅虎、天猫及京东等第三方电商平台销售产品,线上销售额占比超67%,产品毛利率在 40%~60%。2021年华宝便携式储能产品销售额达18.35亿元,对比2019年的2.5亿元,销售额翻了6倍。

海外是户用/便携式储能主要市场,上下游企业正加紧出海步伐。国外调研机构预测,2021年到2025年,美国户用家储安装量预计将达到8.7GWh。

2022年9月,美国加州举行的国际太阳能展(Solar Power International, 简称SPI)上,吸引了超70家中国光储领域的企业参与。

宁德时代、比亚迪、阳光电源、海辰储能、古瑞瓦特、固德威、兴储世纪、瑞浦兰钧、科陆电子、晶澳科技、三晶电气、亿纬储能、派能科技、正浩、德兰明海、华美兴泰等一批产业链上下游企业亮相该展会。

部分企业负责人表示,在持续深耕欧洲户储主要市场的同时,将加速拓展北美、澳洲市场。此外,特斯拉、日本松下Evervolt、Vsun,韩国HYUNDAI也携相关产品参会。

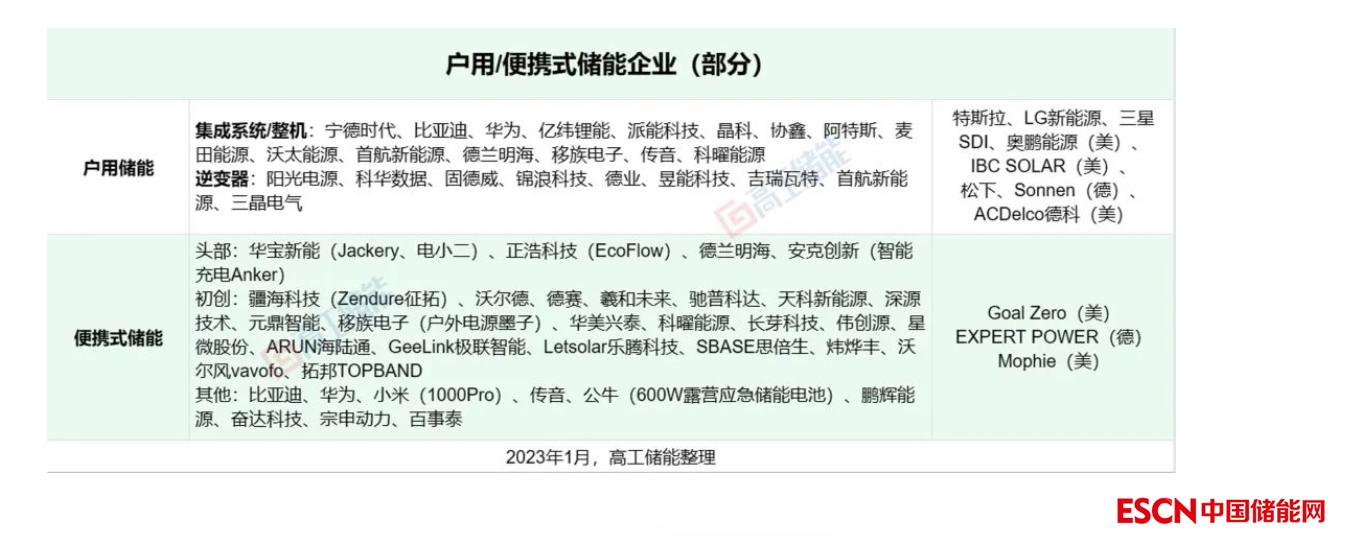

以下为高工储能整理的国内外户用储能/便携式储能企业名单(部分):

海外是户用/便携式储能主战场

欧洲、美国、澳洲、日韩等海外发达国家是户用储能和便携式储能的主要市场。非洲、东南亚、印度等电力基础薄弱的国家,户用储能和便携式储能也将形成部分刚需市场,相关企业或可参考电信巨头苹果、华为及传音等的市场策略。

得益于新能源汽车、储能和上游锂电行业快速发展形成的全产业链优势,户用/便携式储能产业链上下游企业正加速拓展全球市场。

宁德时代、比亚迪、亿纬锂能、派能科技等国内储能系统集成企业储能锂电池龙头企业与LG新能源、特斯拉、三星SDI等海外巨头同台竞技。

家庭储能方面,2023年1月11日,家用储能电芯企业派能科技发布2022年业绩预告,预计2022年度实现归母净利润11.8亿到13.1亿元,同比增加273.21%到314.32%。

特斯拉一直是家庭储能市场的引领者,旗下家用电池解决方案Powerwall(7kW/ 13.5kWh)已从5900美元上涨到6700美元,采用圆柱21700三元锂电池。2022年度,截止7月特斯拉已在全球安装超27.5万个Powerwall家用储能系统。

国内主推方形铝壳磷酸铁锂50Ah/100Ah电池和软包磷酸铁锂方案,在德国,比亚迪市占率第一。

科士达Kstar BluE系列户用储能产品,带电量包括 5kWh、5.1 kWh、10.2 kWh、15.3 kWh、20.4 kWh 等不同型号。科士达家储扩展电池包售价 2211.63 英镑(5.1 kWh),度电售价约 434 英镑,也为多家欧洲知名户储品牌提供 ODM 代工。

2022年远东电池户用储能出货量近1万台,全年仅公布的户用储能订单已超8亿元。其高、低压堆叠系统一体机产品可实现模块化设计,一体化安装,产品寿命从10年提高至15年。

便携式储能方面,作为全球最大的便携储能生产国和代工国,中国产品占据了该品类90%以上的市场份额,华宝新能、正浩科技、德兰明海、安克创新等中国品牌处于领先地位。

2022年7月的亚马逊Prime Day,正浩旗下移动储能产品品牌Eco Flow两天销售额总计折合人民币1.59亿元。

华为在2021年11月推出了户外电源产品移动“小电站”,小米在2022年9月发布了米家户外电源1000Pro和米家太阳能板100W等产品。

全球材料与能源通胀危机强化户用储能项目经济性,户用储能已经成为系统、电池、逆变器等全产业加速布局的赛道之一;便携式储能则是跨境电商平台亚马逊今年最火类目之一,以较低进入门槛吸引了大批企业布局,市场竞争逐渐激烈。

需要警惕的是,《加拿大投资法》、《欧盟电池与废电池法规》与美国《2022年通胀削减法案》等意在限制中国企业的法案也对储能产业出海形成了挑战。

储能电池和逆变器制造商充分受益

To C的“工业+消费”混合属性产品

本质上,户用储能和便携式储能都是一种具备“工业+消费”混合属性产品,产品毛利及品牌溢价较高,渠道搭建及品牌营销方面与电子、家电产品类似,与传统储能企业To B的布局和打法存在较大差异。跨界入局的华为、小米、传音、公牛、智慧农业等企业是否能为市场带来新变数也尚未可知。

户用储能和便携式储能对企业竞争资源要求较为类似:竞争不仅体现在销售渠道和品牌方面,同时也体现在产品技术,尤其是电池管理、高低电压转化、电流控制等电子电气技术。以特斯拉为例,特斯拉之所以在美国和澳洲市场独占鳌头,在于其一体化的渠道网络布局和优秀的电化学、电子电气产品设计技术能力。

在资源不足的前提下,立足某一环节向外衍生自身竞争优势也不失为保全自身的策略,如派能专注户用家储电芯和模组设计,在逆变器和下游渠道构建方面充分借助产业链合作伙伴的积累与资源。

另一方面,户用储能和便携式储能差异性客观存在:比如系统带电量和电压等级的差异,使得两者对电池的选型差异较大;其次便携式储能针对户外活动和应急备灾两大场景,便携式与移动性属性强,户用储能则聚焦家用备电、一般需要结合分布式光伏使用,场景无法实现100%替代;第三是两者监管规则差异较大,户用储能的监管门槛和要求比便携式储能的要求更高。

储能电池和逆变器出货高增

储能电池方面,据GGII统计,2022年我国户用储能电池出货量为25GWh,同比增354.5%;便携式储能出货量为4GWh,同比增速207.7%。

鹏辉能源、新能安和派能科技2022年度出货量超2GWh,鹏辉能源增速达500~1000%,新能安、派能科技增速达100~300%。比亚迪、鹏辉能源、瑞浦兰钧、远东电池、等储能电池企业在出货量不断攀升;海辰储能、中天科技等企业相继发布户用储能电芯新品,加速进击户用储能赛道。

目前,鹏辉能源、新能安和派能科技领先户储市场,比亚迪、亿纬动力大储和户储并重,瑞浦兰钧、远东电池、中天储能等企业高管明确提出2023年将发力“大储+户储”双赛道。

户储逆变器方面,阳光电源、科华数据、古瑞瓦特、首航新能源等企业出货量呈倍数级增长,三晶电气、古瑞瓦特、首航新能源在2022年先后提交上市申请。

阳光电源2022年12月表示,户储2022年预期为6-7万套,2023年预期为30-40万套,呈爆发式增长。户用储能逆变器2022年预期12-15万台,2023年预期为70-90万台。

固德威2022年三季报显示,2022年Q3户用储能逆变器出货占比达30%,约为6万台。

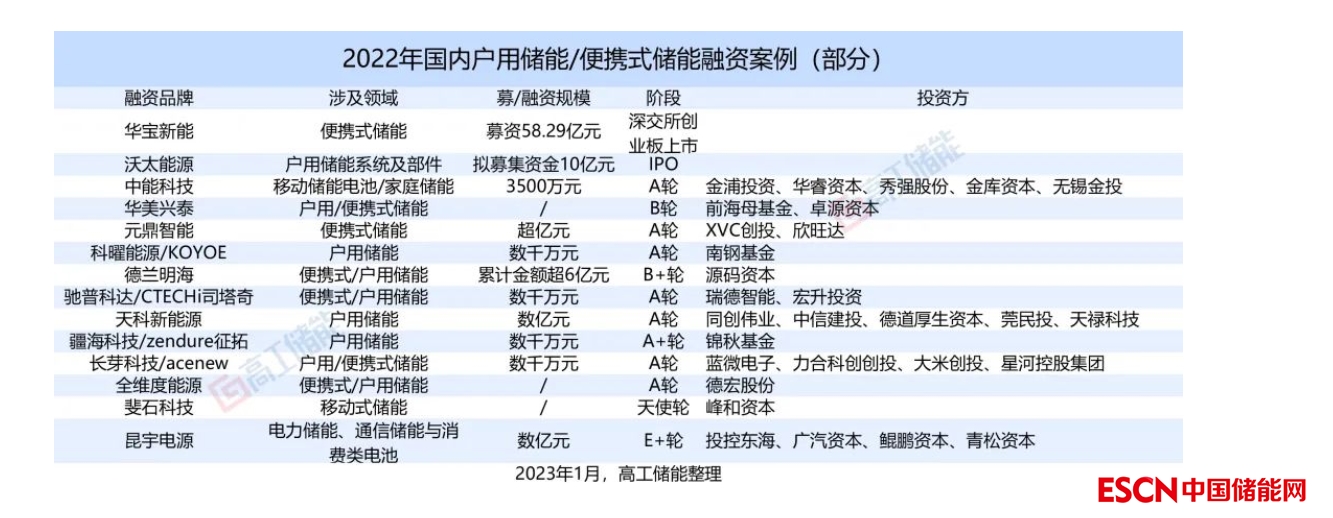

户用/便携式储能赛道融资热潮

2022年,户用储能和便携式储能等小型、To C属性明显的赛道正成为行业新贵,产业链融资热度位于赛道前列。

2022年9月19日,华宝新能敲响了深交所的钟声,成为便携式储能第一股。

2022年6月,分布式光储集成商首航新能源创业板首次公开募股(IPO)获深交所受理。首航新能源为工商业用户、家庭用户及地面电站等提供光伏发电与储能系统设备。

2022年7月,三晶电气IPO申请获上交所受理,拟募资12.04亿元。

2022年11月,古瑞瓦特IPO获港交所批准,拟募资约10亿美元。古瑞瓦特是全球最大的户用光伏逆变器提供商,在美洲、亚洲及EMEA(欧洲、中东和非洲)分别位列第一、第一和第三。

2022年12月30日,户用储能系统提供商沃太能源在上交所科创板首发招股说明书。根据发货容量计算,2021年沃太能源在全球户用储能系统领域市场占有率排名中国第四、全球第六。

据高工储能不完全统计,2022年以来,德兰明海、疆海科技、长芽科技、科曜能源、驰普科达、华美兴泰、沃太能源、中能科技、元鼎智能、天科新能源、全维度能源、斐石科技、昆宇电源等户用/便携式储能企业相继完成融资。

以下为高工储能整理的2022年国内户用储能/便携式储能融资案例(部分):