中国储能网讯:近期,锂电池产业链上市公司陆续发布业绩预告。

受新能源汽车市场景气、动力电池市场对锂盐需求增长、锂产品售价上涨等因素影响,多家锂盐上市公司预计盈利且利润有较大幅度增长,归属于股东的净利润总额预计可超过1000亿元。

上游原料价格上涨,也给动力电池厂商和车企带来较大的成本压力。部分动力电池上市公司由于价格传导不顺,2022年预亏。新能源汽车制造商则因车用电池价格上涨而导致利润下滑。

上游大赚

eo统计的12家锂盐上市公司预计全部实现盈利,归属于股东的净利润共计910.3亿元—1009.1亿元。

12家上市公司中,天齐锂业归属于股东的净利润最高,预计达231亿元—256亿元,较2021年预计涨超10倍。净利润涨幅最大的是融捷股份,预计最大涨幅可达37倍。

天齐锂业表示,受益于全球新能源汽车的高景气度、锂电池厂商加速产能扩张等积极因素,2022年其主要锂产品的销量和售价均明显增长。这也是其他同类上市公司盈利的主要原因。

在“双碳”目标和对新能源汽车免征购置税等政策支持下,近年来国内新能源汽车市场持续发展。乘联会数据显示,2022年我国新能源汽车总产量达721.9万辆,同比增长97.5%,累计渗透率达26.3%,提前完成了国务院《新能源汽车产业发展规划(2021—2035年)》提出的“2025年新能源汽车新车销售量达到汽车新车销售总量20%左右”的目标。

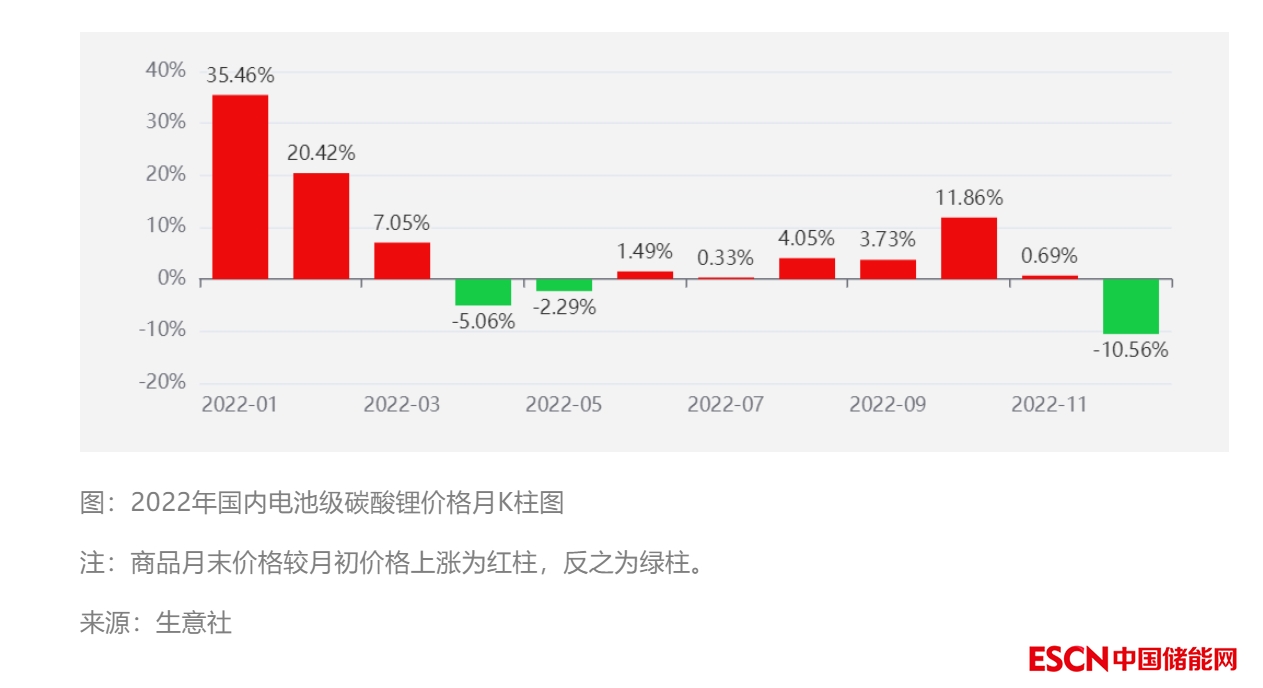

价格因素亦利好锂盐上市公司。据北京安泰科信息股份有限公司数据,2022年中国电池级碳酸锂均价为48万元/吨,同比上涨295.4%,2022年全年锂价维持高位震荡运行。

在锂盐市场需求旺盛和锂价上涨的刺激下,企业加大了锂产品的生产和销售力度。2022年,天华超净新增的年产2.5万吨电池级氢氧化锂生产项目达产,盛新锂能3万吨锂盐项目建成投产,永兴材料2万吨电池级碳酸锂项目全面达产,产销量增长带动上述企业业绩提升。中矿资源介绍,其锂盐生产线的原料端已于2022年起使用自有矿山供应的锂精矿,自有矿的使用比例逐步提高,该公司采选冶一体化的产业链优势初见成效,带动年度业绩上涨。

中国有色金属工业协会锂业分会数据显示,2022年,我国锂行业保持较快增长速度,碳酸锂产量39.50万吨,同比增长约32.5%;氢氧化锂产量24.64万吨,同比增长约29.5%;氯化锂产量2.22万吨,同比下降约27.2%。

下游承压

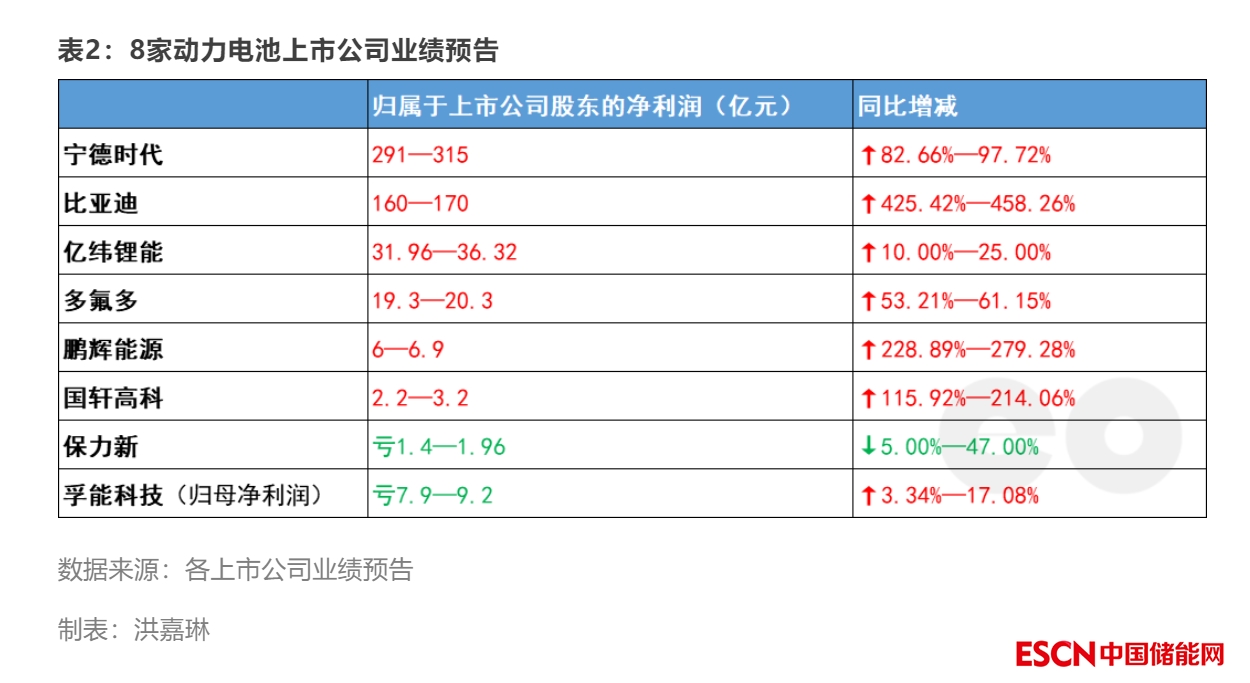

在高需求的推动下,多家动力电池生产商业绩预喜。在eo统计的8家动力电池上市公司中,6家预计盈利,2家预计亏损。

宁德时代归属于股东净利润预计为291亿元—315亿元,在8家上市公司中领先。该公司表示,在国内外新能源行业快速发展、动力电池及储能产业市场持续增长的背景下,该公司产品销量明显提升,实现了盈利规模的快速增长。

上游原材料价格上涨利好锂原料企业,却给动力电池生产商带来成本压力。

部分企业采取了相应措施应对成本上涨。亿纬锂能表示,该公司适时调整了产品定价,产品线的盈利能力得到较好修复;国轩高科则通过布局动力锂电池上游产业,提升成本控制能力。

孚能科技表示,其虽与主要客户建立了价格联动机制,但与部分客户的价格联动未达预期。在成本压力下,2022年孚能科技预亏7.9亿元—9.2亿元。

保力新是12家企业中,唯一一家归属于股东净利润延续上年亏损且亏损面进一步扩大的企业。该公司表示,2022年其产品品类逐步丰富,产品价格较2021年同期有所增长,提高了收入规模和改善了综合毛利率。但疫情导致的工厂停工停产严重影响企业盈利。

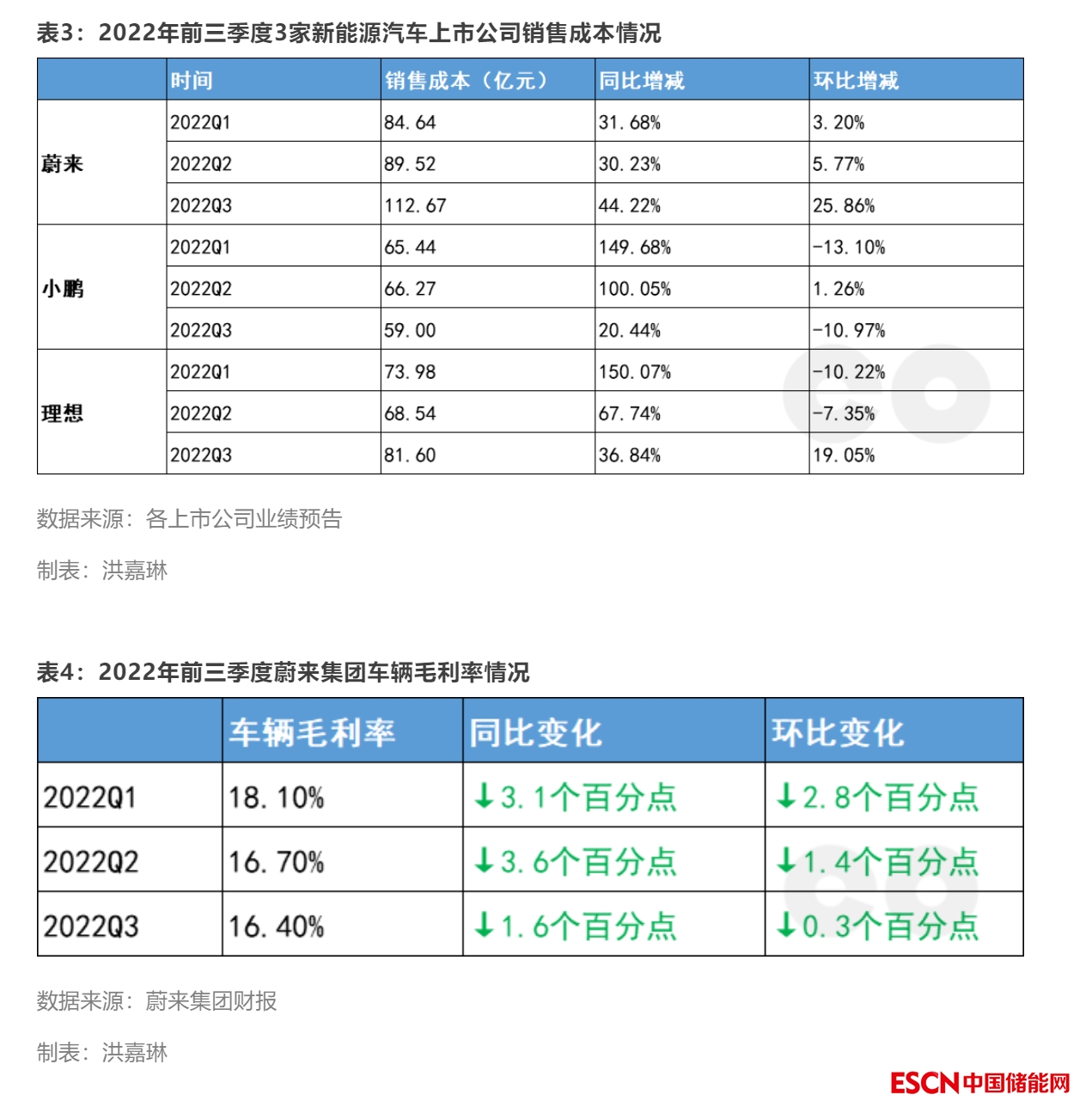

原料价格上涨传导至产业链末端的新能源汽车制造商,增加了车企的销售成本。

比亚迪表示,2022年其新能源汽车销量全球第一,推动盈利大幅改善,这部分盈利有效缓解了上游原材料价格上涨带来的成本压力。

蔚来集团财报显示,2022年第三季度其销售成本为112.67亿元,较2021年第三季度增长44.2%,主要原因是汽车交付量增加和单车电池成本增加。2022年一至三季度,蔚来集团的季度车辆毛利率同比和环比均出现下滑,单车电池成本增加仍是重要原因。

2023年,新能源汽车延续免征车辆购置税,多地也出台政策支持新能源汽车产业发展。东莞证券认为,2023年全球新能源车市场有望维持高景气,预计全年销量增速虽放缓,但仍将实现快速增长。

北京安泰科信息股份有限公司预计,2023年国内锂价有下行动力。由于供给端的逐步释放和需求端的增速下滑,未来2年锂价处于高位震荡回调状态,2023年目标中枢价格在33万元/吨—37万元/吨,较2022年下滑近30%。该公司分析,短期内产业上下游的博弈仍在继续,上游有挺价意愿,下游则因新能源汽车价格普遍上涨和补贴退坡的双重影响,2023年需求端增量放缓。如需求悲观,2023年锂价可能跌破30万元/吨。