中国储能网讯:5月15日,国家发改委发布《关于第三监管周期省级电网输配电价及有关事项的通知》(发改价格〔2023〕526号),第三监管周期输配电价在前两个周期的基础上进行了优化,电力体制改革再进一步。鉴于很多资深电力专家已经发表了卓有见地的评论,笔者主要就新版输配电价与上一周期输配电价进行对比分析,展现各省级电网输配电价的主要变化。

一、输配电价改革更进一步

与前两个监管周期相比,笔者认为新版输配电价主要进行了以下优化:

1. 坚持管住中间,还原电网公司平台企业属性。全部省级电网均按照“准许成本+合理收益”的原则核定输配电价,是促使电网企业改变经营方式,实现“管住中间”的电力体制改革目标的重要一步。通过还原电网公司平台企业属性,有利于合理划分各电力行业主体权责,为深入推进发用电侧市场竞争创造了条件。

2.针对不同用户的电价结构更加合理。一是对经营性用户不再按照一般工商业、大工业区别对待,对单一制和两部制适用性按照用电容量划分而不是用户性质划分,体现了公平性原则;二是按电压等级不同核定容(需)量电价,电压越高,容(需)量电价越低,合理匹配了不同电压等级容(需)量成本差异,有利于对增量配电网、大用户等高电压等级用户的减负;三是对执行需量电价计费方式的两部制用户,提出每月每千伏安用电量达到260千瓦时,需量电价按90%执行,能够激励用户充分利用变电容量,节约电网投资。

3.还原上网环节线损、系统运行费用的商品属性。上网环节线损是由用户购买电力产生的成本,其大小随着购电价格的变化而改变,应由市场化用户直接承担,线损单列计入市场用户成本有利于促进用户优化购电策略降低线损费用。抽水蓄能等主体提供的容量服务由电网企业代理购买,但不意味着电网公司是唯一提供主体,进行单列有利于促进输配电成本与电网调节成本的分离,能更有效促进调节市场的建立以及更多市场主体参与抽水蓄能的投资建设。

二、与上一周期输配电价对比分析

由于新版输配电价不再包含上网环节线损费用和抽水蓄能容量电费,与上一周期输配电价进行对比需要在上一周期电价中扣除两部分的影响。其中,上网环节线损影响因素包括省内平均购电成本和综合线损率;抽蓄容量电价分摊要考虑总容量电费和分摊电量的影响。由于获得精确数据存在难度,笔者通过估算,计算各省输配电价大致增减幅度如下表:

表1 各省第三周期输配电价与上一周期对比

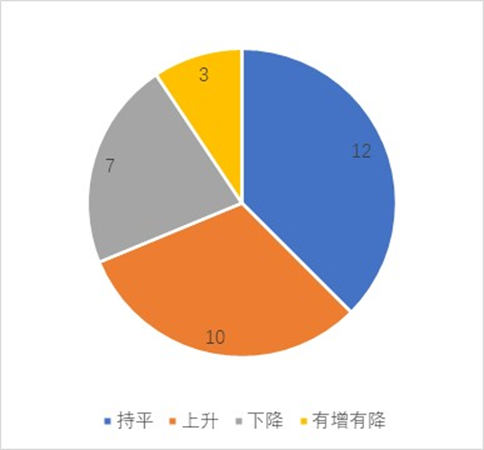

(一)各省输配电价增减情况

对上表数据进行分析,可将各省级电网输配电价增减情况分为以下几类:

1.基本持平的省级电网12家。蒙东、蒙西、辽宁、黑龙江、上海、江西、湖北、湖南、海南、重庆、四川、新疆等省级电网无论是单一制还是两部制的输配电价水平基本保持不变。

2.输配电价上升的省级电网10家。其中,上涨幅度明显的包括陕西(30%)、青海、云南、冀北、广东和云南。单一制或两部制存在一定程度上涨的包括北京、山西、吉林和甘肃。

3.输配电价下降的省级电网7家。广西两部制电价下降幅度超过30%,宁夏、江苏、浙江的两部制电价下降明显;安徽、贵州、河南输配电价存在一定程度下降。

4.单一制和两部制有增有降,共3家。天津、河北、山东呈现出单一制输配电价增加,而两部制输配电价下降,难以评估整体输配电成本的升降。其中,天津两部制电量电价下降幅度明显,但容(需)量电价上升明显。

图2 各省级电网输配电价增长分布

(二)趋势分析

通过各省情况,提出各省输配电价趋势变化如下:

1.省级电网输配电价趋于合理。相对而言第二个监管周期输配电价比第一周期变化幅度较大,而此次输配电价的变化更加平稳,输配电价基本保持不变的省份占比高,而进行大幅增减的省份(如陕西、广西)不多,可以判断新版输配电价更接近各省实际成本情况。

2.单一制输配电价相对两部制上涨趋势更明显。在大部分省级电网中,单一制上涨较两部制更加普遍,而山东、江苏、福建、天津等地出现单一制上涨而两部制下降的情况,笔者认为一方面由于按用电容量划分带来的适用范围变化带来单一制输配电价变化。另一方面原因可能是工商业用户分布式光伏的发展带来承担单一制输配电价的基数电量下降使输配电价上升。由于单一制电价上升趋势更强,可能促使更多用户转向两部制,两部制下装有分布式光伏的用户仍需承担容(需)量电费,有利于缓解与电网公司矛盾,实现了分布式光伏承担一定系统备用成本的合理要求。

3.输配电价在各电压等级的分布有待优化。此次输配电价调整尽管细化了各电压等级的容量电价,有利于增量配网用户降低容量成本。但是电量电价部分在各电压等级的分布没有明显改变,高压等级的输配电价占比仍较高,对增量配网效益提升没有根本改变。电网企业准许成本的合理分摊,对于反映各电压等级实际成本非常重要,也是增量配网继续发展的重要条件。