中国储能网讯:据欧盟委员会对关键净零技术制造业的市场和技术状况研究报告,欧盟净零产业的竞争力因关键的净零技术及其供应链而异,存在重大的供应安全漏洞和风险。今天介绍热泵相关的分析。

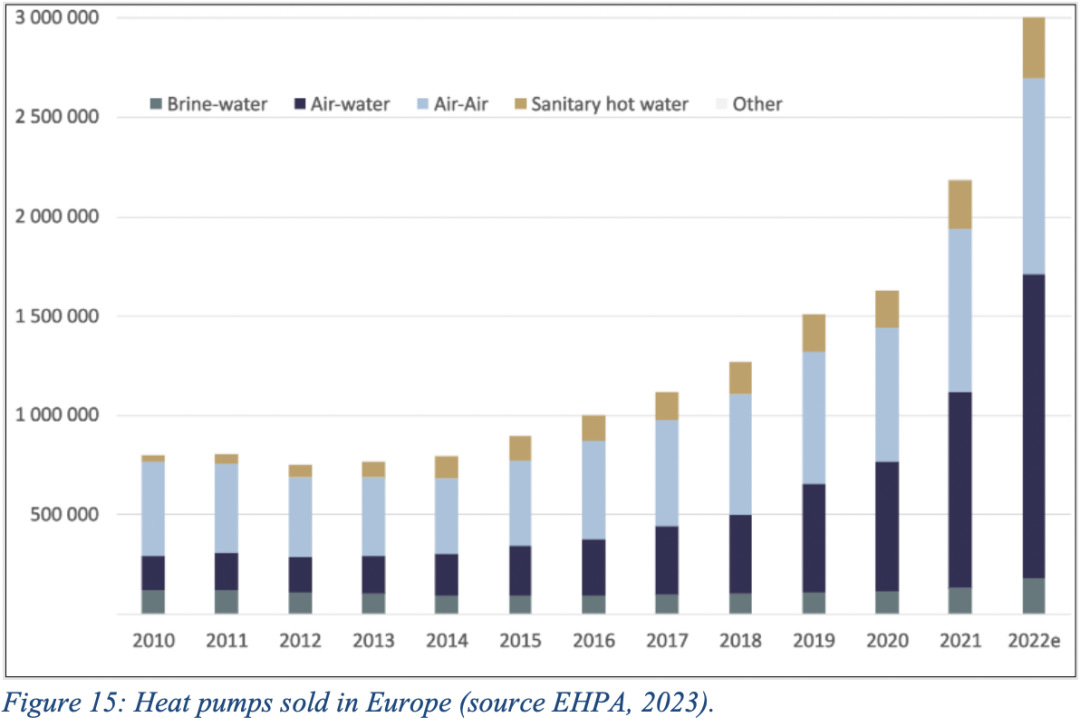

近年来热泵价格大幅下降,2019-2021年期间,欧洲热泵销售的年均增长率为20%。2022年欧洲销售了约300万台用于供暖和热水的热泵。欧盟制造业在欧盟销售额中的市场份额在60%至73%之间(根据不同的来源)。2021年,有11.7万名员工在热泵价值链工作,其中约37%(4.4万人)在制造业工作,总共有170多个制造基地。至少有18个欧盟成员国设有热泵相关生产基地,其中德国和意大利处于领先地位;零部件制造较为分散。

欧盟热泵制造商技术领先,尤其是商业和区域供暖领域的大型热泵,是空气-水、地下水和盐水热泵领域的技术领导者。在空气-水热泵领域,欧洲制造商在单体系统方面领先,而亚洲制造商则在分体式系统方面领先。欧盟在使用天然制冷剂、降低噪音和能源效率以及吸附式热泵方面也是技术领先者。

热泵是一种非常成熟的技术,但仍有一些重要的渐进式创新领域,特别是提高效率;降低成本、尺寸、噪音和安装时间;促进系统集成;以及使用天然制冷剂。到目前为止,热泵的主要类型(>95%)是电动压缩热泵。也有热力驱动(即燃气)热泵,但销售额仅以数千计,而不是数百万计。还有少量但增长较快的混合式热泵系统,将热泵与锅炉相结合。

目前还没有明确的下一代热泵技术。尚未成熟的新兴技术方案有:磁热热泵(TRL 2-4);热声热泵(TRL 4);跨临界热压缩热泵(TRL 4);薄膜热泵(TRL 5-6)。新一代技术的特点是分阶段使用氟气体的天然制冷剂,预计几年内将广泛使用。

从客户的角度来看,热泵前期成本、需要一套保温良好的房子以及缺乏融资选择仍然是主要障碍。当前的欧洲生产能力和扩张计划应可满足到2030年及以后的需求。然而,由于安装人员和半导体材料短缺,一些国家在短期内出现了交付延迟现象。

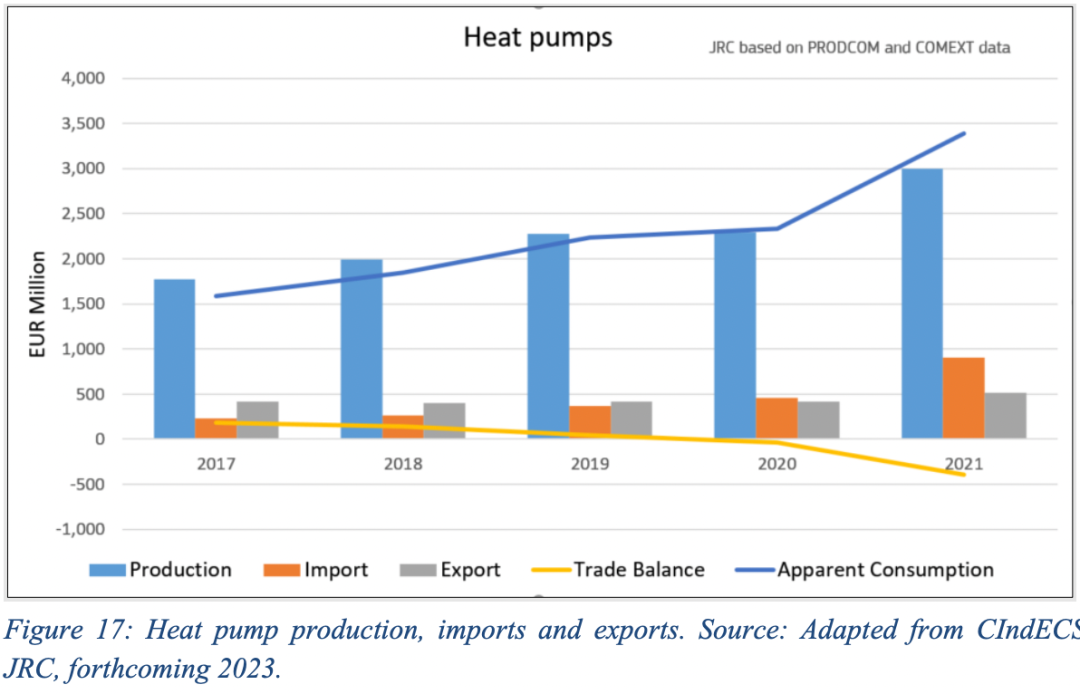

就材料而言,最紧迫的短期瓶颈是半导体,这是全球短缺的一部分。欧盟生产的国际竞争力受到原材料、劳动力成本、制造成本、能源成本、税收等影响,由于欧盟进口热泵仍然相对较少,我们可以推断欧盟的生产目前应该具有竞争力。欧盟进口热泵占欧盟表观消费(生产和净进口)的27%,在欧盟销售的大多数热泵(73%)都是在欧盟制造的,这种情况可能会继续下去。2019-2021年期间,欧盟热泵在欧盟以外的出口占世界出口的37%。

最近出现了进口增加的趋势,特别是来自中国的进口,但进口基数很小。欧盟进口的热泵价值从2020年的4.55亿欧元增加到2021年的9.02亿欧元。然而,这一增长背后的原因尚不清楚,因此现在确认中期趋势还为时过早。