中国储能网讯:

1,200万吨

日本2040年的年度氢需求新目标

不超过3.4千克二氧化碳当量

成为日本“低碳”分子需满足的每千克氢排放强度

15GW

日本的2030年电解槽安装新目标

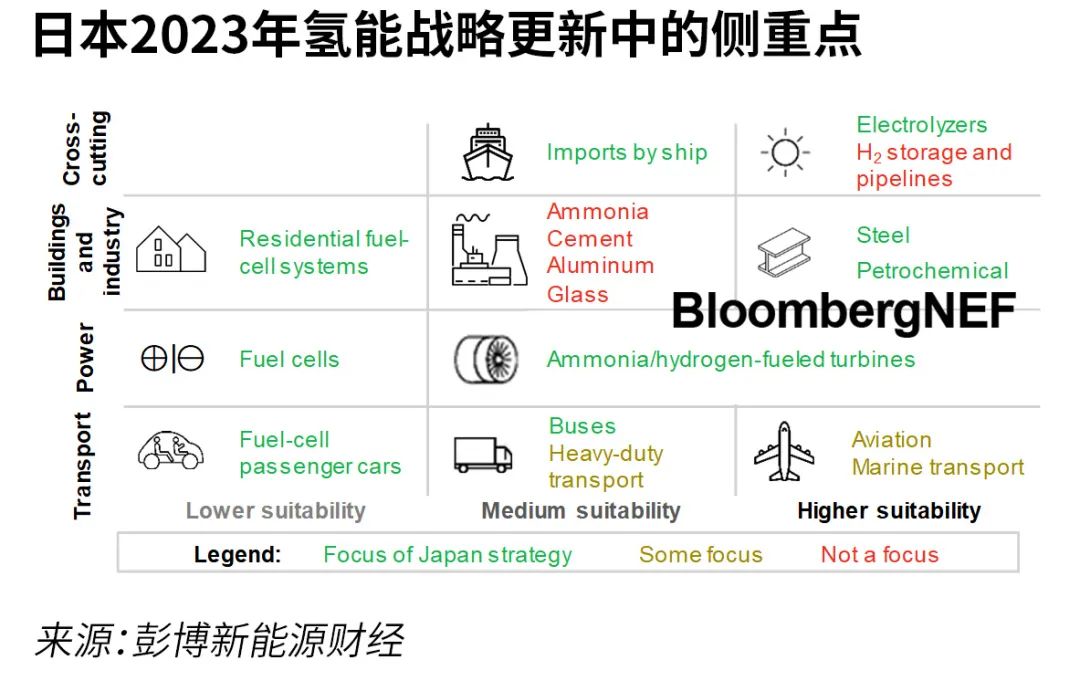

日本政府更新了该国的基本氢能战略,制定的新目标涵盖了氢需求、电解槽和生产成本。最新氢能战略还将用氢扩大至难以减排的工业和运输行业,而在这些行业,清洁燃料可以在脱碳方面发挥关键作用。虽然最新战略提供了朝着正确方向迈进的步骤,但仍然缺乏需求侧措施。

日本政府于6月6日发布了基本氢能战略更新,展现了该国对发展氢工业的承诺。更新内容包括新的中期氢需求目标,即2040年的年度氢需求达到1,200万吨,以及到2030年使用境内外日本公司所提供零部件安装15GW电解槽的目标。这一战略还要求在未来15年内对氢供应链进行15万亿日元(合1,080亿美元)的公共和私人投资。

更新后战略最终将日本的用氢重点扩大至供热、钢铁和石化等难以减排的行业,但仍然缺乏对这些行业的量化目标。重型运输、航空和海运也在这一战略中占有重要地位。日本政府还热衷于使用以氢生产的合成甲烷以及生物甲烷和碳抵消来为城市燃气脱碳。

日本将对“低碳”分子实施新的标签。生命期排放强度不超过每千克氢3.4千克二氧化碳当量的氢分子将被归类为“低碳”。这一标准与欧盟提出的排放强度阈值每千克氢3.38千克二氧化碳当量类似。与欧盟拟议的法规不同,日本的标签不会考虑制氢与清洁发电之间的“时间相关性”。

虽然日本政府承认建立国内氢供应链的重要性,但基于日本将需要严重依赖进口氢或氨的假设,这一战略更关注发展全球供应链。为了在未来10年内建立三个大型氢枢纽和五个中型氢枢纽,日本正在考虑针对港口基础设施发展的支持计划。日本政府还在考虑一项供给侧激励措施,补贴清洁氢或氨相对于化石燃料的成本溢价。

日本决定将用氢扩大至难以减排的工业行业和重型运输领域,这是朝着正确方向迈出的一步。彭博新能源财经的分析表明,氢更适合为航空、航运和钢铁等最难电气化的经济部门脱碳。例如,根据彭博新能源财经《2022年新能源市场长期展望报告》中的净零情景,2050年仅5%的全球航运业能源需求是由电力满足,而73%的需求由氢满足。日本之前的氢路线图主要侧重于固定式燃料电池和乘用车等消费者应用。电动热泵和纯电动汽车等更成熟的技术已存在于这些领域。

尽管如此,日本仍缺乏刺激难以减排行业中氢需求的措施。在2021年设立的2万亿日元绿色创新基金的支持下,日本目前的战略侧重于这些行业的用氢研发。然而,政策激励和强制要求对于从根本上扩大工业和重型运输应用中的氢需求至关重要。例如,美国科罗拉多州最近对工业、重卡运输和航空中的清洁氢使用实施税收激励。欧盟还对工业中可再生氢消费提出了具有约束力的要求。

在更新后的草案中,日本设想的钢铁行业脱碳路径保持不变。通过Super-COURSE50(即环境和谐型炼铁工艺技术开发项目,目标到2050年实现高炉减排50%)等举措,日本计划专注于在现有高炉中注入氢气。余下的排放将需要依赖碳捕集或碳回收。这种方法是日本钢铁企业脱碳战略和净零计划的核心部分。尽管新战略提到需要开发氢基直接还原炉,但日本政府对此持谨慎态度,认为转向氢直接还原可能会抬高日本的钢铁价格,削弱对可获得更廉价氢的海外同业的竞争力。只要日本坚持用高炉炼铁,钢铁行业的氢需求就仍将有限。

尽管日本继续侧重于氢能发电,但在现有化石燃料电厂燃氢或氨将是日本电力行业脱碳的一种成本高昂的方式,特别是对基荷发电而言。彭博新能源财经估计,用氨改造燃煤电厂将比新建配建电池储能的光伏或风电项目更昂贵。然而,日本计划在10月推出一个新的低碳技术容量市场,包括在化石燃料电厂混烧氢和氨,以刺激需求。日本最好侧重于可再生能源的部署,以便为基荷发电脱碳,并限制使用氢基发电作为季节性平衡或备用容量。例如,德国最近为建设氢就绪燃气电厂而进行的竞价就是旨在专门提供备用电力。

在交通运输方面,在长期以来一直未能实现燃料电池乘用车目标后,日本的最新战略更侧重于燃料电池商用车,包括重卡。尽管日本政府的目标是燃料电池乘用车在2020年达到四万辆,然后到2025年进一步增至20万辆,但到2020年底,此类汽车保有量仅为4,337辆。保有量仅略有增长,到2022年底达到7,648辆,仍远低于政府目标。虽然最新战略缺乏对商用车的量化目标,但日本政府计划制定燃料电池卡车生产和部署路线图,并正在考虑为投资于向燃料电池汽车转型的物流供应商提供支持计划。最新战略还关注燃料电池商用车的燃料加注站问题,并将到2030年的部署目标从900座提高至1,000座。

新的电解槽目标不足以满足日本的氢需求目标,这表明该国将需要依赖进口清洁氢,而进口清洁氢将比国产成本更高。彭博新能源财经估计,15GW的电解槽目标将在2030年为日本国内供应131万吨氢,不到该国当年300万吨氢需求目标的一半。要仅靠国产氢来实现2030年的目标,日本将需要安装34GW的电解槽。由于海上运输和转换过程会产生额外成本,进口氢将更加昂贵。彭博新能源财经估计,从澳大利亚进口的绿氢成本将是日本国产绿氢成本的逾两倍。清洁氢的高成本可能会限制氢在日本能源转型中的作用。