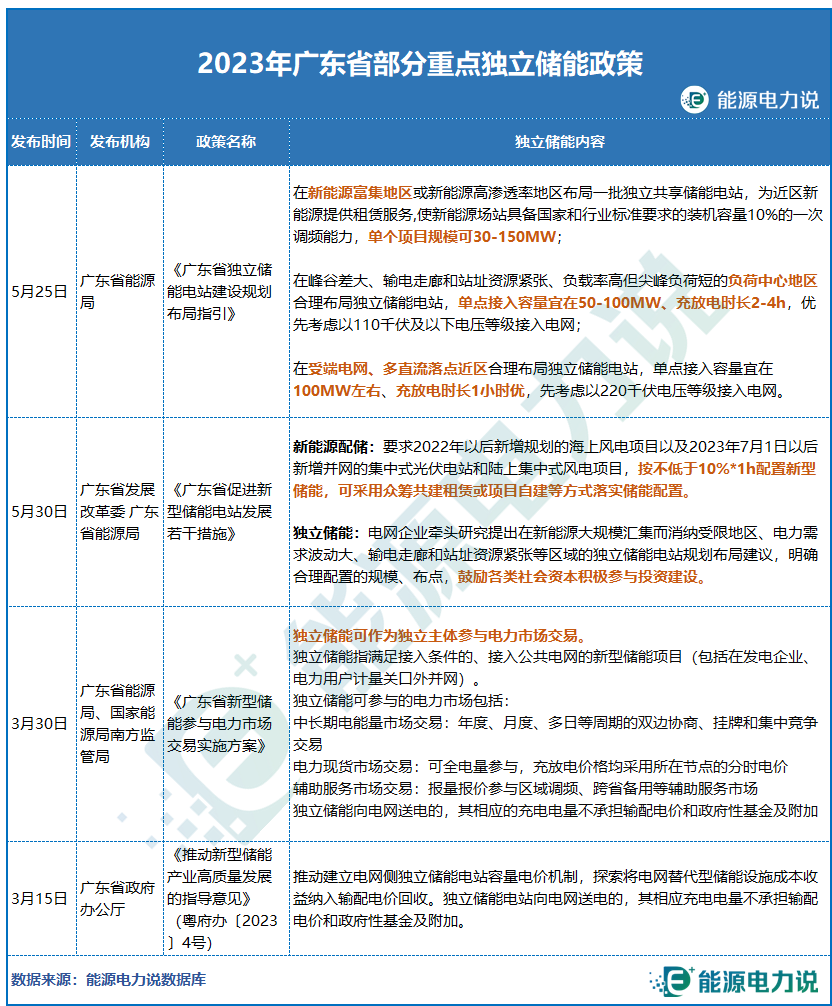

中国储能网讯:今年以来,广东省发布多个独立储能相关政策。5月25日,广东省能源局印发《广东省独立储能电站建设规划布局指引》明确将在新能源富集送出区域、负荷中心区域布局建设独立储能电站;3月,《广东省新型储能参与电力市场交易实施方案》发布明确独立储能可作为独立主体参与电力市场交易。

今年1-5月,广东省已有23个独立储能项目完成备案,总规模达3.35GW/6.55GWh。

广东今年已备案独立储能3.35GW/6.55GWh

今年1-5月,广东省23个独立储能项目完成备案,总体规模达3.35GW/6.55GWh,涉及总投资金额149.51亿元。

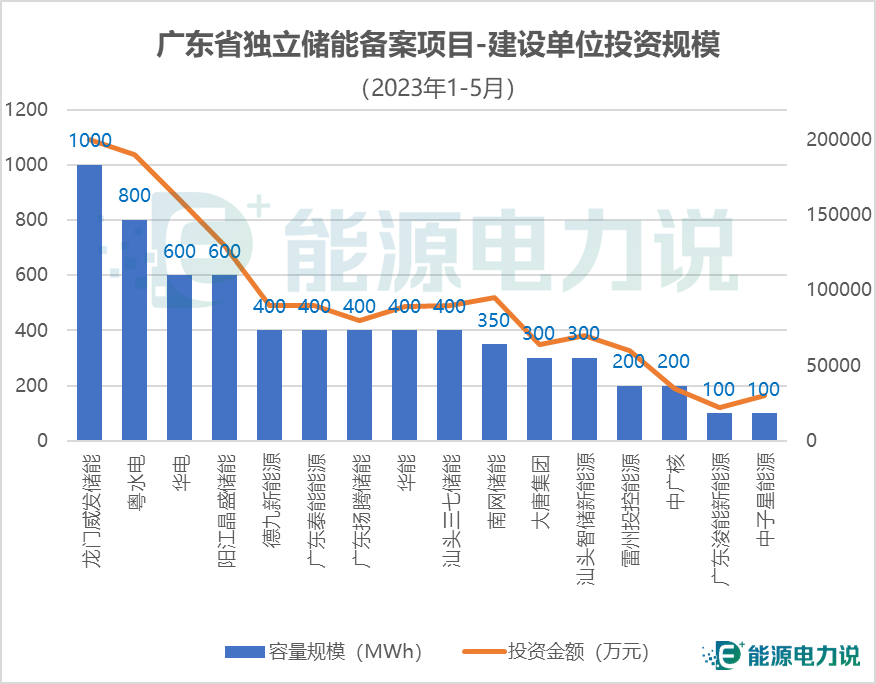

单个项目规模方面,单个项目规模在50-200MM项目20个,占比超八成;其中100MW/200MWh项目7个,200MW/400MWh项目5个;单站规模最大项目为惠州市龙门县500MW/1000MWh独立储能项目,总投资20亿元;其次是华电坪石300MW/600MWh电化学储能电站项目,采用磷酸铁锂液冷技术路线,总投资约16亿元。

项目开工计划方面,19个独立储能项目计划今年开工,总规模2.65GW/5.15GWh,4个项目明年开工;此外,4个项目将在今年完工,规模约500MW/1100MWh。

项目投资单价方面,2h储能系统独立储能项目投资单价区间在1.75-3.00元/Wh,平均投资单价约在2.26元/Wh;1h储能系统项目投资单价在2.20-3.44元/Wh之间。

建设单位方面,广东独立储能项目建设主体为大唐、华电、核能、中广核、粤水电、南网储能等下属广东区域公司,以及德九新能源、泰能新能源、扬腾储能、浚能新能源、雷州投控能源、威发储能、三七储能、智储新能源、中子星能源等广东区域企业。

储能单元规格方面,储能单元规格在2.5-6.88MWh之间,汕头市澄海区项目、阳江晶盛项目、德九中山古镇项目采用的储能单元容量在6MWh以上。整体而言,目前暂无规格倾向。

广东独立储能政策

2023年3-5月期间,广东新型储能重磅政策密集出台,多个政策将独立储能列入规划重点。

如近期广东省能源局印发的《广东省独立储能电站建设规划布局指引》,以满足电力系统调节需求为导向,重点在新能源富集送出区域和负荷中心区域布局建设独立储能,并提出独立储能电站充放电量不宜远距离输送,宜分层、分区接入电网,就地满足电力系统调节需求。

3月30日,广东省能源局、国家能源局南方监管局印发《广东省新型储能参与电力市场交易实施方案》明确独立储能可作为独立主体参与电力市场交易以及其可参与的电力市场范围。

在广东发改委发布的《广东省2023年重点建设项目计划》中,9个前期预备项目独立储能项目被列入其中,总规模达5.65GW/13.9GWh,单站最大规模达1GW/2.2GWh,GWh级大型独立储能电站项目数量达4个,广东省电网侧大型独立储能需求将逐渐开始放量。

新能源强制配储经济性较差、储能设备质量不高、实际运行效果不及预期等问题逐渐突显,作为新型储能的商业模式之一,独立共享储能具备调度运行更高效、经济效益更凸显、运营路径可持续等优势,有望成为促进新能源配置储能发展的重要途径。

尽管独立储能是目前新型储能“表前”主流应用,但是其盈利机制尚不清晰,其可通过容量共享租赁、现货市场峰谷套利、辅助服务补偿、容量电价等获得收益。容量租赁,是独立储能获得收益的重要来源,容量租赁收入可以降低新能源场站初期投资成本、降低场站配储投资压力,同时可以增加储能投资方收

入。随着独立储能正式进入电力现货市场进行交易,经济性有望进一步提升。