中国储能网讯:2022年大储装机中,独立储能和新能源配储平分秋色。

相关数据显示,在2022年内投运的新型储能项目容量中,新能源配储和独立储能是装机的两大主要类型,容量占比分别为 45%和44%。2022年,并网投运的独立储能电站有38座,启动施工建设和EPC/设备招标的多达109座,总规模16.5GW/35GWh。

以新能源为主体的新型电力系统对储能尤其是大容量独立储能的需求增长趋势明显,据预计,独立储能未来5年年增装机规模有望超过7.2GW。

取代新能源配储

行业呼吁扩大独立储能、共享储能比例

政策与市场的双重加持下,“独立储能+共享机制”模式价值愈发凸显,有望成为大储主流形式。

在2022年及2023年一季度,储能招标按照应用场景占比从高到低依次为:独立储能、光+储、风+储、风光+储、其他。其中,独立储能2022年招标9.5GW/19.08GWh、装机7.23GWh,2023年一季度招标2.3/4.9GWh。

与新能源配储模式相比,独立储能收益来源更为多样,独立储能电站可以独立主体身份直接与电力调度机构签订并网调度协议,且不受位置限制,可作为独立主体参与电力市场。而且,在电力市场化发展较好的国家,无论是电网侧、发电侧还是用户侧,都没有储能强配,但这些国家的储能尤其是电力储能,都有比较完善的市场机制和盈利模式。

日前,远景集团高级副总裁田庆军表示,强配模式下的储能是沉默资产,导致市场一味追求低价、劣币驱逐良币,这对储能行业短期利好、长期利空。他认为,应适当解耦新能源和储能,按节点细化储能配备要求,同时明确储能独立市场主体地位,允许新能源配储转为独立储能参与现货市场,实现储能资源灵活流通,激发市场活力和推动高质量储能转型。

亿纬储能国内区域销售中心总经理刘洪光也指出,新能源强配储能面临着新能源配储利用率低和电价机制、商业模式不完善导致建而难用两方面问题。一方面,新能源配储等效利用系数仅为6.1%,低于电化学储能项目平均等效利用系数12.2%,在各场景中利用系数最低,新能源配储电站日均运行仅1.44h。另一方面,储能市场以“前端资源关系+低价格”的模式恶性竞争。具体表现为:一是电力交易机制中新能源交易时序优先,按照“保量”模式报量不报价,所配储能“无须”发挥价值;二是现货市场尚未开展,中长期价格区间有限,无法获利;三是设备接入但很难被调整。

在厦门科华数能科技市场总监陈超看来,“独立储能可以解决当前存量新型储能不具备独立市场主体身份带来的结算难、利用率偏低等问题。”

国网陕西省电力公司调度中心总工王康认为,应逐步扩大独立储能、共享储能比例。“共享储能既能解决单一场站投资规模大、运维成本高、利用率低的问题,又能避免储能过于分散、作用不明显、调度业务量成倍增长的问题,还能将储能配置在电网最优位置,实现功效最大化。”

“独立储能+共享机制”经济性初显

独立储能收益模式大致可分为共享租赁、现货套利、辅助服务、容量电价四种。在发电侧,独立储能电站可通过削峰填谷、辅助服务、容量支撑实现收益,在电网侧可通过调峰、调频等实现收益。

在海外,美国之前只有光伏配储能项目可以享受ITC补贴,IRA法案中独立储能项目也被纳入补贴范围,预计独立储能的占比会有明显提升。根据IRA法案,2023年起1MW以上储能项目可享受高达30%~70%的ITC退税补贴,经济性将大幅提升。

在国内,独立储能电站正在成为主要的储能建设方式之一,政策保障和盈利渠道多元化是主要原因。

政策方面,2021年《电力辅助服务管理办法》和2022年《关于进一步推动新型储能参与电力市场和调度运用的通知》中,明确独立储能可作为交易主体参与电力市场交易;2023年6月,国家能源局修订发布了《发电机组进入及退出商业运营办法》,进一步规范了独立新型储能进入及退出商业运营管理的条件。各省也相继出台了有关政策,山东、宁夏、湖北、湖南成为独立储能装机大省。

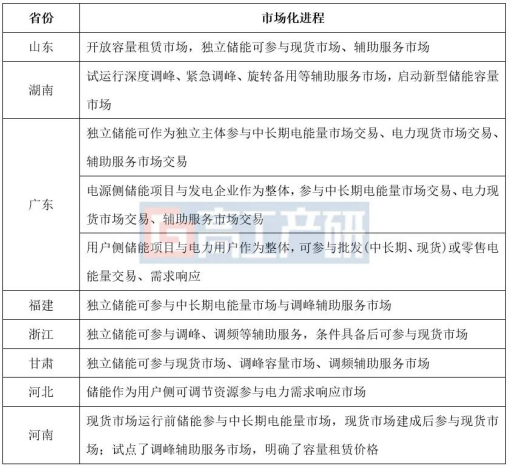

全国典型省份新型储能参与市场运行机制

资料来源:公开资料、高工产研储能研究所(GGII)整理,2023年5月

盈利渠道方面,2022年《电力现货市场基本准测(征求意见稿)》中提到,储能可参与容量补偿、现货市场、辅助服务;山东、山西、广东、甘肃制定储能参与现货市场细则,部分省市提出,独立储能容量可作为新能源开发商租赁抵配储要求。

山东通过将独立储能电站进入市场化机制的方式有效地盘活了储能电站的运营。据高工产研(GGII)了解,自2022年3月山东首批投运的6座独立储能电站(总容量512MW)参与电力现货交易以来,约10个月的时间内,共计参与现货市场交易电量已超2亿千瓦时。在独立储能模式下,储能电站盈利性较好,举例来说,某储能电站100MW/200MWh磷酸铁锂电池储能系统年净收益为154万元。

在储能逐步市场化发展、“独立储能+共享机制”商业模式逐步成熟的背景下,随着可再生能源并网的增多,新型储能用于提升电网调节能力将迎来规模化发展,同时在工商业储能等用户侧多元应用场景下展现其多重价值。

独立储能的下一站

值得注意的是,当前独立储能行业尚处于发展初期。独立储能的商业模式要走向成熟,仍受到容量租赁缺乏落地机制,容量价值的规则仍需深入探索与实践,现货市场处于建设初期,且多数省份独立储能纳入辅助服务市场主体政策尚待落地,市场信息披露机制有待完善等多重因素制约。

刘洪光也指出,独立储能大电站利于调度,但也带来了“大”的烦恼:更多土地占用、更多电芯运维管理、更高安全保护,更大投入成本。以采用LF280Ah电芯的独立储能电站为例,100MWh占地5~6亩,11万颗电芯;800MWh占地40~48亩,90万颗电芯。

因此,独立储能电站要取得长远发展,既需要技术要不断进步,也需要完善政策机制,深化推动市场改革,加速电力市场构建。

在技术层面,需要对低成本、大容量、长时间、跨季节调节的储能技术进行持续突破。

在政策机制方面,应总结先进省份独立储能政策及实际投运项目的经验,结合各省实际情况,充分考虑地方政府、电网企业、新能源场站业主及储能投资方等各方利益诉求。

在收益来源方面,通过建立市场化程度较高的多层次统一电力市场体系,使独立储能容量价值及能量价值得到充分体现,用更市场化的收益方式替代新能源租赁这一短期收益模式。

在资金来源方面,市场应选择产业金融能力较强、具备投资成功案例的金融机构,根据不同区域不同收益来源特点设计融资方案,并拓展新能源场站业主之外的多元化投资主体。

业内一致认同的是,“交给电力市场,才能真正体现出储能价值。”而伴随着电力现货市场的加速构建,独立储能商业模式已经初现曙光,并有望成为大储建设新的增长极,为新型电力系统的建设提供重要支撑作用。