中国储能网讯:

“54万吨LCE

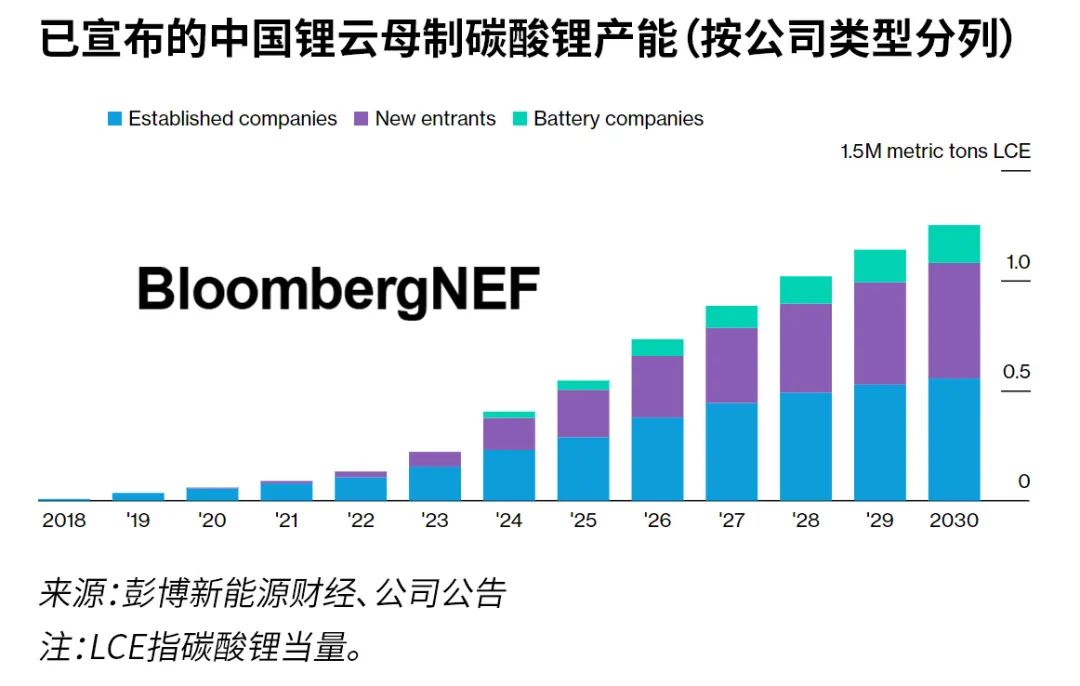

已宣布的到2030年中国锂云母矿产能

2.9%

根据彭博新能源经济编制的宜春市50个项目的数据,锂云母精矿平均品位

50%

锂云母提取锂的资本支出较锂辉石高50%”

过去两年,随着锂价飙升,中国力图降低对电池制造所用进口锂的依赖程度,推动了国内对锂云母矿开采和提取锂的投资热潮。长期来看,随着需求激增,锂云母将在锂供应中发挥重要作用。该行业将继续吸引来自中国公司的大量投资,但面临高成本和技术挑战等障碍。

假设已宣布的项目投运,那么到2030年,中国锂云母矿的总供应量可能达到50万吨碳酸锂当量(LCE)。彭博新能源财经根据项目所有权将潜在供应分为三类:电池公司、现有公司和新进入者。

宁德时代、比亚迪和国轩高科等电池公司正在投资锂云母矿和锂精炼公司,预计到2030年这两项的总产能分别达到36万吨LCE和17万吨LCE。这些公司正在利用它们的需求开发锂化学品供应合作伙伴关系。

包括永兴材料、九岭锂业和江特电机在内的综合精炼企业计划到2030年投运约12万吨LCE产能。

新进入者的目标是到2030年投运48万吨LCE锂化学品。然而,鉴于它们有限的地质资源、高昂的运营成本和加工锂的技术挑战,这是三者之中最雄心勃勃的目标。

锂云母提取锂的资本支出和生产成本均比锂辉石高50%,主要是因为锂云母的品位较低,从而需要大量能源和复杂的工艺流程。

虽然过去两个季度锂化学品价格大幅下跌,但仍高于三年平均水平,这使得综合企业有可能盈利。