中国储能网讯:分布式光伏是用户侧打破既有供配电格局,降低用电成本的利器,它的快速发展引领了电力系统“去中心化”的浪潮。尽管依靠峰谷电价和免缴输配电价的红利,分布式光伏得到快速发展。但随着规模的扩大,分布式光伏也难逃“鸭形曲线”的魔咒,电力市场改革的深入带来批发侧价格向用户侧的传导,必然导致分布式光伏收益的骤降,随之而来还有对分布式光伏承担系统成本的要求,未来投资风险不能不引起重视!

一、分布式光伏的胜利能否持续?

(一)分布式光伏的胜利

1.总体装机情况

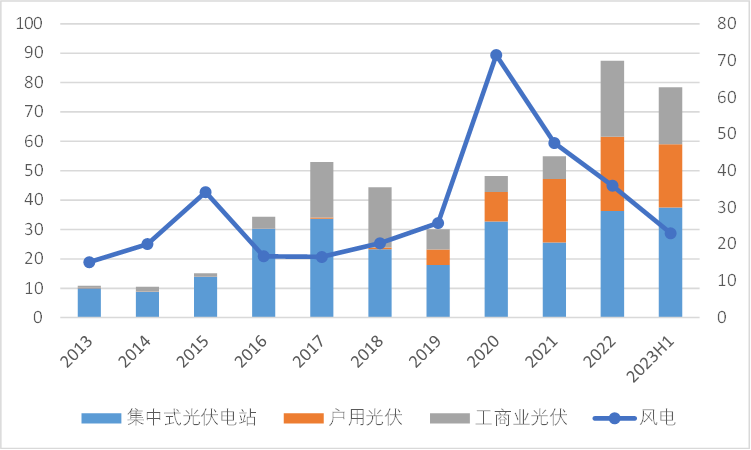

近年来,随着集中式新能源电站接入电网日益困难,分布式光伏成为新能源新增装机的主要力量。2022年,我国光伏新增装机87.41GW,其中分布式光伏新增51.1GW,占光伏总量的58%。2023年上半年,光伏新增装机超过78GW,分布式光伏新增达到41GW,而考虑集中式光伏投产装机中有部分延期投产项目,分布式仍是推动光伏发展的主力。截至目前,我国分布式光伏装机接近200GW,占光伏累计装机超过40%,其重要性逐步提升。

图1中国新能源新增装机发展情况(GW,光伏:左坐标轴)

2.分省装机情况

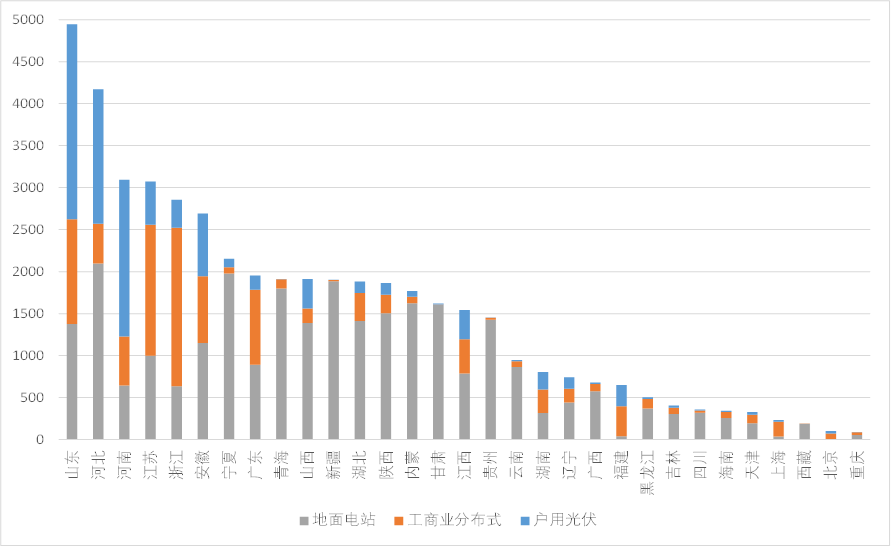

截止到2023年6月底,各省的光伏累计装机规模如图2。其中山东装机为49.5GW,位列全国第一,其次为河北、河南、江苏和浙江等省。结构上,各个省的地面电站、工商业分布式、户用光伏的占比差别较大。尽管西北等省由于光伏资源丰富,地面电站装机较大,但工商业分布式、户用光伏发展滞后,光伏总装机反而不如山东、河北等中东部省份。而山东、河北、河南、华东三省(苏浙皖)、广东等省由于负荷侧分布式需求旺盛,使光伏总装机居于前列。

图2各省光伏累计装机(万千瓦)

(二)分布式光伏再难“独善其身”

分布式光伏发展动力主要来自几方面:一是一般采用“自发自用、余电上网”的模式,由于在配电网中分散接入,能充分利用用户侧配电容量,受到电网接入限制较少;二是不需要缴纳输配电价,自发自用部分可按照用户侧峰谷电价结算,不参与电力市场竞争,由于光伏发电阶段属于峰平时段,分布式光伏结算电价较高,收益较好;三是政策较为支持,分布式光伏不需要分摊调峰等辅助服务费用,也不需要自建储能进行调峰。

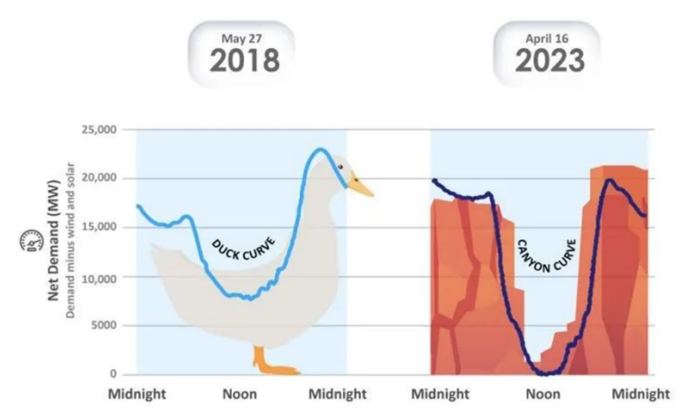

但部分省份分布式光伏规模的快速增加,对电力平衡和电力市场价格带来了较大的影响。由于分布式光伏直接抵消了净负荷(即鸭形曲线效应,图2),使光伏大发阶段批发侧新能源的竞争更加“惨烈”,所以笔者认为分布式光伏对于现货市场价格影响的灵敏度高于参与竞价的集中式光伏。

图3鸭形曲线到峡谷曲线(来自加州电力研究报告)

而这一效应最为典型的是山东今年“五一”期间持续负电价。尽管负电价是批发侧市场竞价的结果,但飞速增长的分布式光伏是幕后主要推手。当前,山东7000多万新能源装机中,分布式光伏高达3600万,占到新能源总装机的50%,占光伏装机总量的70%以上,类似加州的“鸭形曲线”向“峡谷曲线”蜕变的问题正在发生(图2),直接加剧了白天现货市场上供过于求的问题。实际上山东、山西现货市场零(负)电价现象屡见不鲜,根据兰木达发布的《电力现货价格年度分析报告(2022年)》,2022年度山东负电价年持续时长即超过700小时。

在批发侧零(负)电价愈演愈烈之际,当前零售市场仍按峰谷曲线进行价格划分,分布式光伏按用户侧电价结算,仍享受到峰谷电价以及免缴输配电价的红利,却通过抵消批发市场上净负荷的作用,将价格的风险挤到了批发侧的新能源难兄难弟身上,造成了集中式与分布式新能源之间的不公平,也使分布式光伏价值被高估。所以,在新型电力系统和电力市场推进的大潮中,分布式光伏再难独善其身。

二、分布式光伏收益快速下降

根据清华大学预测,中国的城乡建筑房顶有近28亿千瓦光伏装机潜力,但布置在用户侧并不能根本解决功率波动的问题。随着分布式光伏装机的增长,将其纳入整体平衡考虑势在必行;而电力市场改革的推进,通过价格的传导真实反映分布式光伏的价值也是应有之义。分布式光伏行稳致远,也如集中式一样需要解决电力系统调节等方面的问题。

(一)电力平衡带来的峰谷时段变动风险

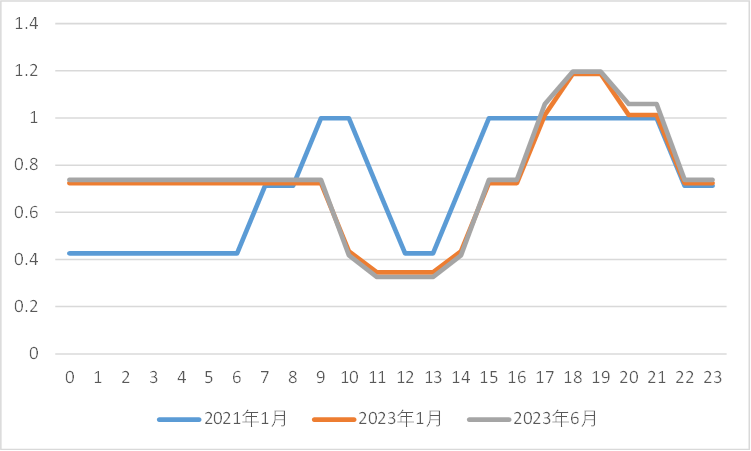

在电力市场推进过程中,现货市场价格向用户侧有效传导势在必行,光伏大发阶段产生的“价格踩踏”将影响到用户侧价格,分布式光伏靠用户侧峰谷电价躺赢无法持续。为了更好反映电力供需现状,山东、江苏等光伏大省逐步修正峰谷价格对应时段。

作为光伏第一大省(也是分布式光伏的第一大省),受现货市场价格指引,山东已多次调整峰谷时段和峰谷价格。2022年底,山东《关于发布2023年容量补偿分时峰谷系数及执行时段的公告》,与以前实施的峰谷电价相比,光伏发电的大部分时间成为低谷时段,部分时段更是调整为深谷,根据规则,谷段的购电价格部分按30%计算,深谷更是仅按10%计算。调整之后叠加输配电价后深谷时段用户侧结算电价仍能维持在0.3元/kWh,但与以前普遍在0.6元/kWh左右的合同电价相比,综合收益下降将近40%。这也带来分布式光伏用户违约,以及新的分布式光伏项目被临时取消等现象。

图4山东峰谷电价调整(示意图,春季)

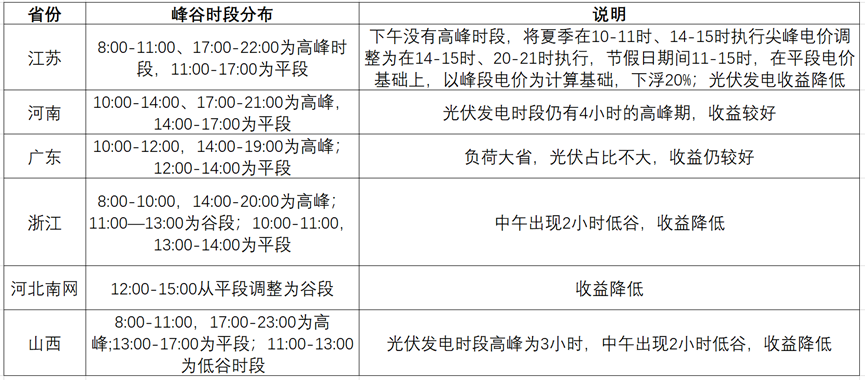

山东以外,江苏、浙江、河北、山西等光伏大省也对峰谷电价时段进行了调整,一定程度影响了分布式光伏的收益,但由于光伏与负荷比值不如山东大,以及现货市场进程差异,其调整程度不如山东显著。部分省份峰谷时段情况如表1:

表1典型省份光伏发电峰谷时段

尽管广东、江苏、河南等负荷大省现行的峰谷电价,分布式光伏仍能获得较好的收益。但随着省级现货市场的推进,参考电力现货市场分时电价信号,对峰谷时段与上下浮比例定期调整成为常态,以及对于分布式光伏进入电力市场的要求,分布式光伏的价格风险将显著增加。

(二)分布式光伏将逐步承担系统运行费

分布式光伏长期受到政策的支持,不承担系统运行费用等成本。但随着装机比例的增加,带来系统调节能力不足,配电网接入容量受限等问题,各地也逐步参照常规新能源电站,提出配置储能、承担调峰辅助服务费用等要求,将进一步降低分布式光伏的收益。

首先,部分地区提出了分布式光伏配置储能的政策,如山东枣庄早于2021年11月要求分布式光伏按照15%-30%、时长2-4小时配置或租赁储能设施。河北能源局也发文要求屋顶分布式光伏项目逐步按照“光伏+储能”方式开发建设;河南发改委也要求户用等分布式光伏项目租赁共享储能,提升就地消纳水平;湖南省发改委拟推动分布式光伏(含存量)配置不低于集中式光伏电站配储比例的储能。

其次,分布式光伏逐步需要进行系统运行费用分摊。河南要求10(6)千伏及以上电压并网分布式光伏分摊辅助服务费用。山东、河北、湖南均要求分布式光伏纳入电网调峰调度,在调峰紧张时段参与调峰服务。

最后,对于分布式光伏免于缴纳输配电价的环境似乎也在收紧。第三周期输配电价改革中,大部分省级电网中,单一制价格普遍进行了上调,一方面原因是工商业用户分布式光伏电量的增加,带来承担单一制输配电价的基数电量下降,致使输配电价上升。这可能促使更多用户转向两部制,而两部制下分布式免于缴纳输配电价的红利将降低。

三、应对策略

(一)分布式光伏投资风险总结

不论是峰谷电价风险,还是承担系统运行费用的风险,都是分布式光伏作为波动性电源带来的系统运行成本增加导致的。虽然通过用户侧分散接入降低了对电网的干扰,但就电源特性而言,分布式光伏与集中式光伏并无本质差别。分布式光伏要长远发展,需要电力系统调节性的大幅提升,其中分布式光伏应与集中式新能源一样,在参与电力市场、分摊系统运行费用方面,承担“共同但有区别”的责任。

单纯从结算价格方面考虑,不论峰谷时段怎么调整,与集中式光伏相比,分布式光伏在相当一段时间内,仍不需要直接进入现货市场博弈。同时,由于免于直接缴纳输配电价,在结算价格方面有直接的支撑。所以相对集中式光伏,分布式光伏整体还存在结算价格优势。

但另一方面,分布式光伏需要跟用户侧结算,存在更大的履约风险。首先,考虑用户经营稳定风险,分布式光伏需要加速回收,其运营期不能设置跟集中式一样长,甚至可能大幅短于集中式的20-25年,这就对年收益提出了较高的要求。其次,存在价格调整风险,分布式光伏合约会与用户侧按签约时点商定折扣后电价,但随着电力市场推进,光伏大发时段的低电价甚至零电价可能越发明显,当用户认为从批发市场买电再加上输配电价后,电价仍低于合约电价,用户将提出降低分布式光伏电价的要求。

(二)应对策略

为了应对分布式光伏不断增加的投资风险,提出应对策略如下:

1.谨慎选择投资地域和投资时点。避开光伏占比较大的省份,选择广东、江苏等光伏承载能力较大、电价水平较高的负荷大省,合理预判投资地光伏发展趋势,尽快实现投资的回收。

2.紧密跟踪现货市场政策与峰谷电价调整。电力市场推进构成重大价格风险,投资人应密切跟踪项目所在地现货市场推进进度、批发市场价格变化、用户侧零售市场规则以及峰谷电价调整的可能性。

3.合约避险。选择经营稳定、履约能力强的用户,合同中商定一定的电价锁定条款,并约定市场电价发生较大波动时的补偿条款,如增加由用户提前回购项目的条款。

4.采用综合服务模式对抗单一项目风险。单一的分布式光伏项目风险集中,建议扩展项目内容,包括分布式光伏与能源托管、储能及需求侧管理、容(需)量电费管理等大捆服务等,提升客户粘性和服务占比,有效防控项目风险。

前路不容易,且行且珍惜!

(原标题:收益骤降!分布式光伏还能走多远?)