中国储能网讯:

作者:陈文会,鲁玺,雷涯邻,陈建峰

来源:A Comparison of Incentive Policies for the Optimal Layout of CCUS Clusters in China’s Coal-Fired Power Plants Toward Carbon Neutrality[J]. Engineering,2021,7(12):1692-1695.

编者按

我国碳中和目标的实现,需要能源系统低碳转型推动中国经济深度脱碳,尤其是燃煤电厂需要深度碳减排。碳捕集、利用与封存(CCUS)技术将在实现煤电碳达峰、碳中和目标中发挥不可或缺的作用,为此,研究促进煤电CCUS产业集群部署的最优激励策略至关重要。

中国工程院陈建峰院士研究团队在中国工程院院刊《Engineering》2021年第12期发表《碳中和目标下中国燃煤电厂碳捕集、利用与封存集群布局优化的激励政策研究》一文,文章构建了多个模型研究如何制定最优激励策略促进煤电行业CCUS技术的部署,以实现碳中和目标。文章从CCUS技术经济与源汇匹配优化分析、CCUS优先布局集群与减排潜力、CCUS项目集群布局的激励政策分析研究等方面进行研究,建议我国的政策激励力度还有待进一步加强,以推进CCUS技术的早期示范与应用试验。文章对识别煤电CCUS项目集群和优化布局方案,制定相应的CCUS技术部署激励政策具有现实价值和指导意义。

一、引言

碳中和目标的实现,需要能源系统低碳转型推动中国经济深度脱碳,尤其是燃煤电厂(CFPP)需要深度碳减排。2019年中国燃煤发电装机容量已高达1.04×109 kW,CO2排放量达到3.5×109 t,约占CO2排放总量的35.6%。然而,鉴于中国庞大而年轻的煤电机群和电力系统结构,完全淘汰平均服役年限不到15年、剩余寿命超过30年的燃煤发电厂不具有可行性。因此,制定电力系统深度脱碳战略需要避免提前淘汰燃煤电厂而造成大量煤电资产的搁浅。碳约束情景下,碳捕集、利用与封存(CCUS)技术将在实现煤电碳达峰、碳中和目标中发挥不可或缺的作用。

截至2020年,全球共有65个正在运行或开发的大型商业CCUS设施,涉及众多大型电厂捕集项目,说明部分CCUS技术已经处于商业化运行阶段。目前,我国虽然已经具备 CCUS技术工业化应用能力,并正在积极筹备全流程CCUS产业化集群建设,但基础设施的高成本和配套激励政策的缺乏仍然是CCUS商业化的主要挑战。借鉴其他低碳技术推广的经验,政府激励政策是促进CCUS技术开发和应用的重要因素。此外,CCUS重点部署战略将从大型独立设施转移到CCUS产业集群的建设。因此,为实现碳中和目标,需要研究促进煤电CCUS产业集群部署的具备成本效益的最优激励策略。

1.5 ℃温升控制目标下,中国需要大规模部署CCUS技术,到2050年煤电CCUS技术的当年减排CO2规模约为7.1×108 t。文章构建多个模型研究如何制定最优激励策略促进煤电行业CCUS技术的部署,以实现碳中和目标。首先,基于大型煤电厂CO2排放源数据和封存潜力分布特征,构建源汇匹配优化模型,得到1.5 ℃温升控制目标下的煤电CCUS项目布局方案;其次,为了实现规模经济降低成本,结合使用层次聚类分析(HCA)和最小生成树(MST)模型,对煤电CCUS项目集群进行识别,提出建立最低成本CO2输送管道网络的路线策略;最后,文中通过研究评估三种激励政策对煤电CCUS系统全链条经济可行性的影响,优选激励政策方案。本研究对识别煤电CCUS项目集群和优化布局方案,制定相应的CCUS技术部署激励政策具有现实价值和指导意义。

二、CCUS技术经济与源汇匹配优化分析

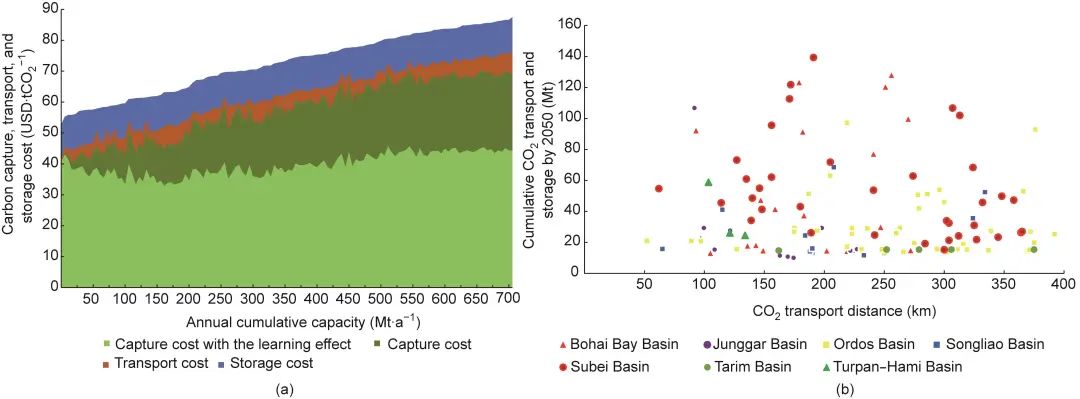

根据中国碳中和目标,2050年燃煤电厂进行CCUS技术改造的规模为每年减排7.1×108 t CO2,煤电行业在2035—2045年间将迎来机组碳捕集改造高峰。源汇匹配优化分析结果显示(附录A中的注释1),需要对总装机容量约为159 GW的128个燃煤电厂(267个机组)进行CCUS技术改造。使用卡内基梅隆大学开发的综合环境控制模型(IECM)测算CCUS技术全流程各环节成本,并应用已发表的基于组件的学习曲线理论来估计技术进步对CO2捕集成本的影响。图1(a)中的结果显示:到2050年,煤电厂CCUS项目规模达每年7.1×108 t CO2,总成本为每吨CO2 53~87美元。其中,CO2捕集成本为40~70美元∙t-1,平均捕集成本为57美元∙t-1,占CCUS系统平均总成本的80%。随着技术进步,CO2捕集成本比现有成本降低近30%,未来CO2捕集成本将逐渐降低到32~46美元∙t-1。

图1. 成本效益结果、电厂匹配的埋存盆地运输距离和2050年CO2累计埋存量。

关于CO2地质封存潜力,塔里木盆地、鄂尔多斯盆地、苏北盆地、松辽盆地、渤海湾盆地、准噶尔盆地和吐哈盆地具有良好的CO2地质埋存和CO2强化采油与封存潜力,其中,深部咸水层埋存潜力合计为1.78×1012 t CO2,CO2-EOR利用埋存潜力为4×109 t CO2。根据源汇匹配优化结果[图1(b)],连接塔里木盆地、鄂尔多斯盆地、苏北盆地、松辽盆地、渤海湾盆地、准噶尔盆地、吐哈盆地与其良好匹配的煤电厂的平均CO2管道长度分别为275 km、264 km、242 km、216 km、189 km、164 km和120 km。源汇点对点直接连接的情景下,共需建造约29 490 km的CO2输送管道,在2020—2050年期间累计CO2运输量高达1141 Gt⋅km,带来高昂的运输成本。因此,有必要识别CCUS项目集群,建立CCUS枢纽形成CO2管道全局网络,降低单位成本,推进CCUS技术的大规模系统部署。

三、CCUS优先布局集群与减排潜力

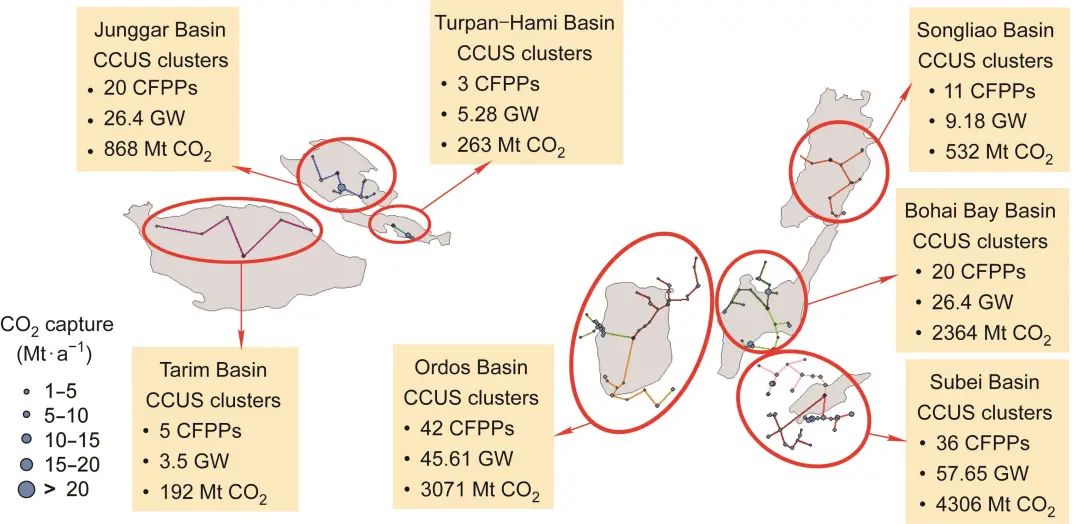

基于点对点直接源汇匹配连接结果,首先使用HCA对CCUS集群中心进行识别分类,然后使用MST模型构建CCUS项目集群的成本最低的CO2运输管道网络(关于HCA和MST模型的详细信息见附录A中的注释3和4)。通过建立CCUS项目集群和枢纽共享输送管道(图2),CCUS项目集群的管道总长度可减少至8708 km(平均管道长度为86 km),平均CO2输送成本可从10.62美元∙t-1降低至4.26美元∙t-1。假设煤电厂寿命期为45年,在这些煤电厂的剩余寿命期内,可通过CCUS技术累积减排1.1596×1010 t CO2,其中,65.4%的CO2可通过深部咸水层封存(DSF)实现减排,33.6%的CO2可采用CO2-EOR方式实现减排。

在华北区域,总装机容量为26.4 GW的20个煤电厂(49台机组)能够在渤海湾盆地进行地质利用与封存,平均运输距离为67 km,到2050年可实现每年1.196×108 t的CO2减排潜力,累计减排CO2 2.364×109 t。

在东北区域,从11个煤电厂(19台机组)捕集,通过管道输送到松辽盆地开展CCUS项目,平均运输距离为80 km,累计实现减排CO2 5.32×108 t。

在华东地区,总装机容量为57.65 GW的36个煤电厂(75台机组)被划分为三个CCUS项目集群,运输到苏北盆地进行利用与埋存,平均管道长度为60 km。

在西北地区,总装机容量为45.61 GW的42个煤电厂(82台机组)累计捕集3.071×109 t CO2,运输到鄂尔多斯盆地进行埋存,平均运输距离为56 km。

到2050年,累计有8.68×108 t、2.63×108 t、1.92×108 t从燃煤电厂捕集后的CO2通过管道输送到准噶尔盆地、吐哈盆地和塔里木盆地开展CCUS技术的封存,分别匹配20个、3个和5个燃煤电厂。通过确定优先开展CCUS技术的煤电厂和形成CCUS项目集群部署方案,为决策者制定科学、合理的激励政策促进CCUS技术的推广提供科学依据支撑。

图2. 煤电厂CCUS项目集群和全寿命期累计减排量。

四、CCUS项目集群布局的激励政策分析研究

由于CCUS技术的部署和商业化面临巨大的成本压力,我国的政策激励力度还有待进一步加强,以推进CCUS技术的早期示范与应用试验。参考各国CCUS相关激励政策,文章考察煤电实施CCUS技术所需要的临界碳市场价格、上网电价补贴和CO2封存利用补贴方案,并在模拟这三种主要激励政策相互作用的基础上,确定最优的激励策略。

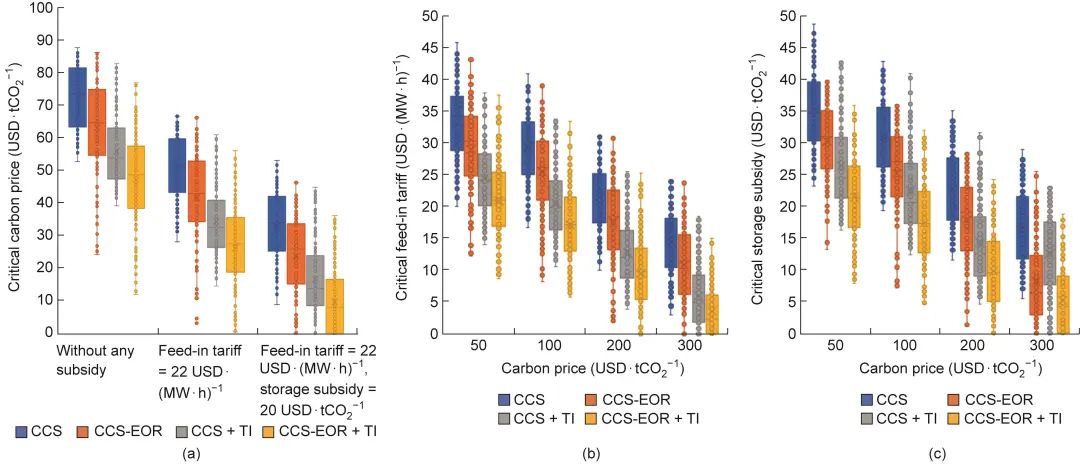

不同情景下128个煤电厂实施CCUS技术所需要的激励政策临界值,如图3所示,没有补贴情景下平均临界碳市场价格达到每吨CO2 72.42美元,CO2-EOR产生的经济收益和CCUS技术进步能够抵消CCUS的成本,分别能将平均临界碳价格降低14%和29%。若给予煤电CCUS技术电价补贴22美元∙(MW∙h)-1[0.015元人民币∙(kW∙h)-1],能降低临界碳价至每吨CO2 25~50.98美元;若政府再给予每吨CO2 20美元的埋存补贴,则可进一步将临界碳价降到每吨CO2 9~33美元,但仍高于目前市场平均碳价:每吨CO2 7美元(每吨CO2 49元人民币)。由于目前较低的碳市场价格对煤电CCUS技术部署的激励作用有限,导致政府需要提高电价补贴和埋存补贴来抵消CCUS技术高昂的成本,从而实现其减排潜力。为了避免高昂的财政支出,需要发挥碳交易市场的市场化政策工具来提高CCUS项目的价值。更具体地说,碳价格对其他激励方式的临界补贴水平具有重大影响。图3显示,随着碳价格的上涨,电价补贴临界值和埋存补贴临界值都显著下降,带来政府CCUS技术补贴支出的显著减少。因此,政府可以通过完善碳排放权交易机制,提高碳价格,进一步发挥碳排放交易市场对CCUS技术发展的促进作用。

图3. 不同情景下煤电开展CCUS技术所需激励政策的临界值。

五、结论与建议

为了实现电力行业碳中和目标,需要对总装机容量约为159 GW的128个燃煤电厂(267个机组)进行CCUS技术改造。通过建立CCUS枢纽以实现CO2运输和储存基础设施共享,能够显著降低CO2管道运输距离和成本。煤电CCUS项目集群主要分布在华北、东北、华东和西北地区,能够与塔里木盆地、鄂尔多斯盆地、苏北盆地、松辽盆地、渤海湾盆地、准噶尔盆地、吐哈盆地形成良好的源汇匹配。煤电CCUS项目集群可累积减排CO2 1.1596×1010 t,总体上65.4%的CO2通过深部咸水层封存实现减排,33.6%的CO2通过CO2-EOR的方式实现减排。

碳市场机制、上网电价补贴和CO2封存利用补贴这三种方式可激励CCUS项目部署,其中高水平的碳价格能直接解决CCUS技术经济可行性问题,并且显著减少政府CCUS技术补贴支出。此外,CO2-EOR产生的经济收益和CCUS技术进步能降低成本,减轻政府CCUS技术补贴支出。因此,完善和发展成熟的碳交易市场、加大CCUS技术的研发投入、开展大规模CCUS集群示范有利于构建面向碳中和目标的CCUS技术体系。未来的研究可以比较不同商业模式下全链条CCUS项目部署的政策激励机制。