中国储能网讯:近期国家发展改革委、国家能源局联合印发的《电力现货市场基本规则》中提到,“结合实际需要探索建立市场化容量补偿机制”。有关容量补偿机制的讨论[1]正在不断增多,睿博能源智库(RAP)在本文中通过介绍欧盟和美国的经验,结合中国国情提出了具有针对性的建议,为电力市场改革提供参考,以期达成“构建清洁低碳、安全充裕、经济高效、供需协同、灵活智能的新型电力系统”的目标[2]。

欧盟于2019年通过的内部电力市场法案(Regulation on the Internal Market for Electricity (EU),以下简称法案),将容量补偿机制明确定义为临时措施,允许所有符合条件的资源参与,并让现货电力市场中的稀缺电价成为电力资源回收容量成本的主要机制,而非容量市场[3]。

设计完善的现货市场在竞争充分和区域互联的情况下,根据供需形成的稀缺电价能够鼓励市场参与者对价格做出反应,从而及时保证电力可靠性和灵活性,并确保电力资源得到足够补偿。容量市场只是“临时”的手段,随着电力市场,特别是短期市场(日前、日内、辅助服务市场)的完善,容量市场会逐步退出。

根据该法案,获得容量补偿的机组必须满足一定碳排放标准,度电排放超过550g二氧化碳的化石燃料机组连临时容量补偿都不能享受[4]。相当于未进行碳捕捉和封存(CCS)的燃煤发电机组不能获得容量补偿。燃气发电机组的二氧化碳排放因低于这个标准而不受此条款限制[5]。该条款已经对2019年7月之后开始商业化生产电力的发电机组生效,2025年7月之后会对所有新旧发电机组生效。

在设计容量市场方面,法案列举了容量补偿机制的基本原则, 包括:

1、必须是临时的;

2、必须避免导致现货市场扭曲,不能限制跨区现货市场交易;

3、通过透明、竞争性和非歧视的过程选择容量提供方;

4、保证采用竞争的程序来决定容量补偿水平;

5、在选择程序开始之前,为容量提供方设定参与容量市场的技术规定;

6、对所有能够满足规定的资源开放,包括储能和需求侧管理措施;

7、对不能在系统需要时提供服务的容量提供方进行适当惩罚。

此外,该法案还要求实施科学、透明和滚动的资源充足性展望。资源充足性展望以科学严谨的分析考虑了未来几年是否可能存在资源缺口。建立临时的容量补偿机制必须严格遵照展望流程的结果,仅仅补充足额容量以填补资源缺口。如果资源充足性展望评估电力系统可能存在容量过剩的问题,那么容量补偿机制不能支付给新资源任何补偿。欧洲资源充足性展望评估由独立组织“欧洲输电系统运行商合作组织-电力部门(ENTSO-E)”负责实施。ENTSO-E每年都会发布短期(例如一年)和长期(例如十年)的展望,并附带详细的方法说明以及相关数据[6]。

在我们看来,该法案在一个快速变化、可再生能源渗透率不断提高的系统中,同时兼顾了控制成本、实现脱碳目标和确保系统可靠性的多重目标。

就实施层面来说,欧盟各成员国的情况不尽相同,有一点共同之处就是,因容量补偿机制的“临时性”是硬性规定,获得补偿的成员国都在积极探索电能量市场、辅助服务市场、需求响应、区域互联等领域的改革。存在资源缺口的成员国还须每年报告电力市场改革进展,并听取欧盟的整改意见,尽力将资源充足性提升到无需容量补偿支持的程度[7]。

最近,欧盟理事会正在重新讨论法案中有关容量市场条款。一部分原因在于电力系统面临的保供压力不断增加,另一部分原因则是特殊利益相关者对失去容量补偿收入感到不满。因此,最终具体实施细节可能会发生一些变化,但在笔者成文时,这些基本原则仍保持不变,例如对煤电资源提出环境排放限制[8]。

美国多个RTO[9](区域输电组织)市场拥有容量补偿机制,在FERC(联邦能源管理委员会)的监督和指导下由每个RTO自行定制详细规则。在美国,关于容量补偿机制的相关设计有许多争议,各个RTO也在不断改进、更新相关的规则;这些争议的细节在此略过不谈。本节的主要目的是从美国一些容量补偿机制的优缺点出发,提炼一些对中国有借鉴意义的设计与经验。

首先,美国容量补偿机制有一些可供借鉴的设计:

1、容量补偿大多通过容量市场达成。容量市场可以实现容量提供方的竞争,并且根据RTO对所需容量的预估以及其他因素得出一条事先设计的容量需求曲线[10]。根据这一曲线以及已有容量和目标容量的缺口(或过剩),RTO可以动态调整对容量资源的补偿。

2、容量补偿对小型电力资源开放。允许多个小型电力资源(例如能效和需求响应)聚合为一个整体后共同投标,以达成提供容量服务的最低要求[11]。

3、允许季节性资源提供容量服务。一些季节性资源,例如由负荷聚集商控制的空调,仅可以在一年中的少数季节发挥作用。美国的一些容量市场允许这些季节性资源参与容量市场,不要求全年待命[12]。

4、得到容量补偿的资源必须能够在系统紧张时提供事先保证的容量,若系统需要时无法及时供电,该资源将会面临相应的惩罚[13]。

然而,这些容量市场在已运行的数年间产生了许多需要解决的问题。比如,这些容量补偿机制倾向于支付过多的容量补偿,过度投资次优类资源,无法有效传达对低效、低灵活性、高排放资源的淘汰信号,最终导致了部分市场的超额成本和多余排放[14]。

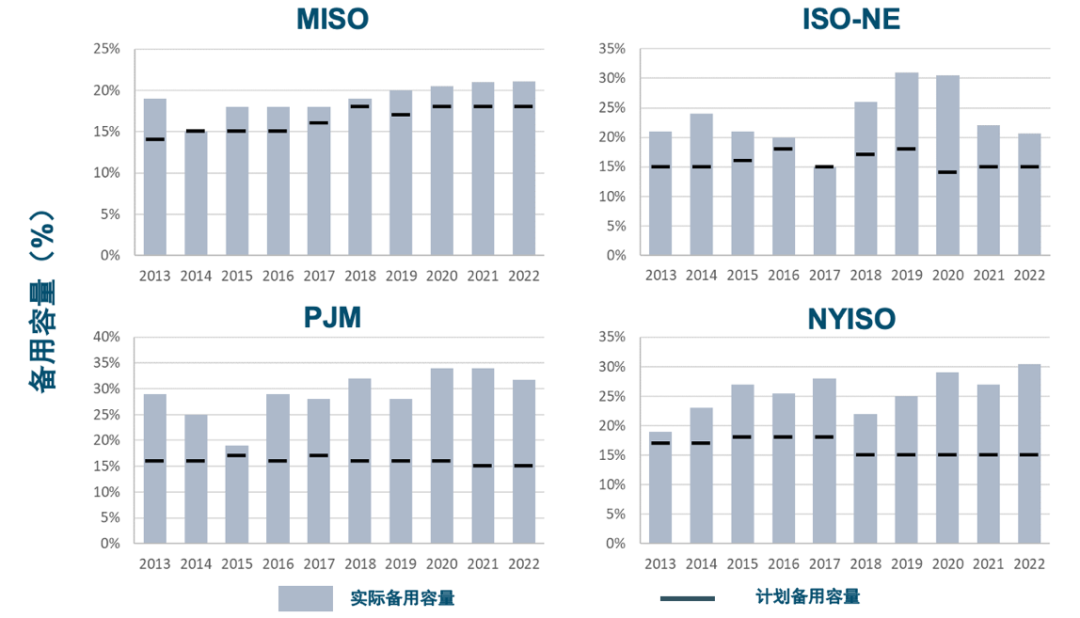

鉴于近年来美国用电增速相对较为稳定,大量能效项目的设立,加上容量市场的支持,导致部分地区的装机容量已超过了保障系统可靠性所需的容量。图1展示了2013至2022年间美国四个拥有容量市场的RTO的计划备用容量与实际备用容量。计划备用容量与实际备用容量持平代表了这个电力系统已经有足够的供电资源来应对意外的高峰需求或供电中断。但几乎每年,各RTO的实际备用容量都高于计划备用容量。例如,PJM和NYISO在2022年的计划备用容量目标仅为15%,而实际备用容量高达30%以上,是计划备用容量的两倍。保持过度的备用容量会带来不必要的开支,最终可能导致电力用户的费用提升。

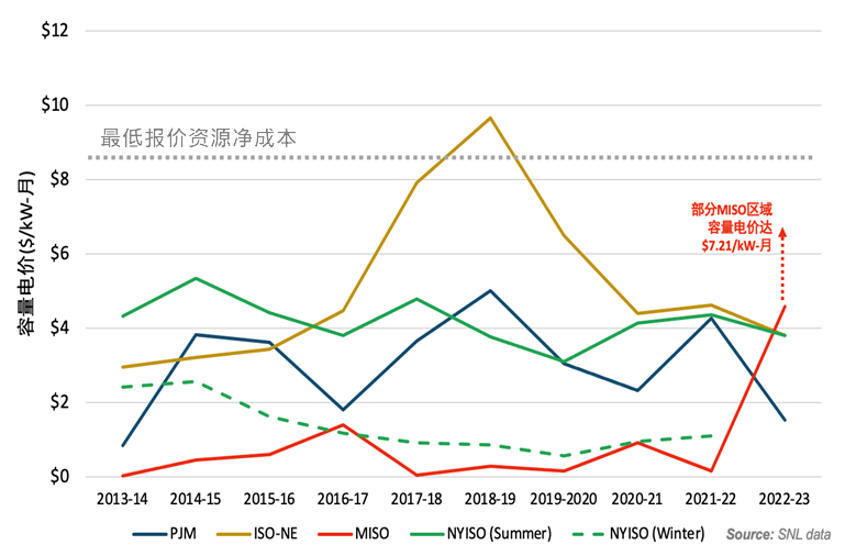

然而,在这种供应明显过剩的情况下,一个设计合理的容量市场中的容量价格本应近乎为零,以避免更多的容量资源进入市场,但实际支付给容量资源的补偿明显高于零(见图2)。此外,从发电资源的收入看,与电能量现货市场和辅助服务市场的总进账相比,容量补偿的占比从2015年开始呈上升趋势,一度达到电力市场交易总收入近35%[15]。容量市场还抑制了现货电能量市场的稀缺价格信号,妨碍了电力系统向更灵活智能的方向过渡。

图1:ISO历史计划备用容量和实际备用容量对比[16]

图2:各ISO容量电价与成本回收所需电价对比[17]

产生这些容量过剩的原因有许多,其中最主要的两点包括:

1、一些特殊利益群体(例如当前正享受容量补偿的发电企业)往往会在容量补偿机制改革的过程中施加压力,导致现有的容量补偿超出经济合理区间;

2、参数预估出现偏差。由于设计容量市场的许多参数基于对未来电力系统状况的预估,对参数的错误估计以及更新不及时会带来一些系统误差,包括过高估计峰值负荷、过高估计参考发电机组的成本、以及低估容量补偿机制以外的收入[18]。

本文简要介绍了在世界多地引发讨论的容量补偿机制,并且探讨了因为容量补偿机制的设计不当所导致的一些后果。在能源转型中,对市场规则进行补充和改进往往会面临许多挑战。即便是有多年市场建设经验的国家也依旧需要进一步讨论、改进已有的市场规则来达成电力系统的可靠性和低碳目标。

我们在各国案例中观察到,设计不当的容量补偿机制可能导致电力资源过度投资,造成高成本和排放,甚至会阻碍能源系统转型。在转型过程中,如若决定开展容量补偿机制,我们建议对其设计提出明确、谨慎和可控的条件。本文梳理并分析了关于容量补偿机制设计的一些反思,总结出以下几点建议:

1、一个设计妥当的容量补偿机制应该坚决避免不必要的补偿。当容量明显过剩时,容量补偿应为零或接近于零。容量补偿机制不应保证所有或一定比率固定成本的回收,而是应该根据系统可靠性和新能源转型的具体需要来评估,并仅对达成系统可靠性目标所需的容量给予必要的补偿。

2、容量补偿机制的基础是一个科学、透明、以及常态化的资源充足性评估过程,以此来判断系统所需电力容量和资源类型。

3、只有具备经济性,满足环境标准,为实现可靠性和灵活性所需,并在需要时持续证明可用的资源,才应获得容量补偿。

4、鼓励多种类型的资源在一个公平的环境下竞标参与容量补偿,包括能效资源,需求响应和储能等。多样性的资源组合能够以较低的成本和排放保障能源安全稳定。

5、谨慎选择是否或如何实施煤电容量补偿机制。举一个引起广泛关注的例子,欧盟电力法规定,在2025年后不允许向未进行碳捕捉和封存的燃煤发电机组支付任何容量补偿。

6、扩大现货市场稀缺电价的作用,使其成为固定成本回收的主要机制。