中国储能网讯:27亿美元 2021年以来长时储能初创企业获得的VC/PE投资

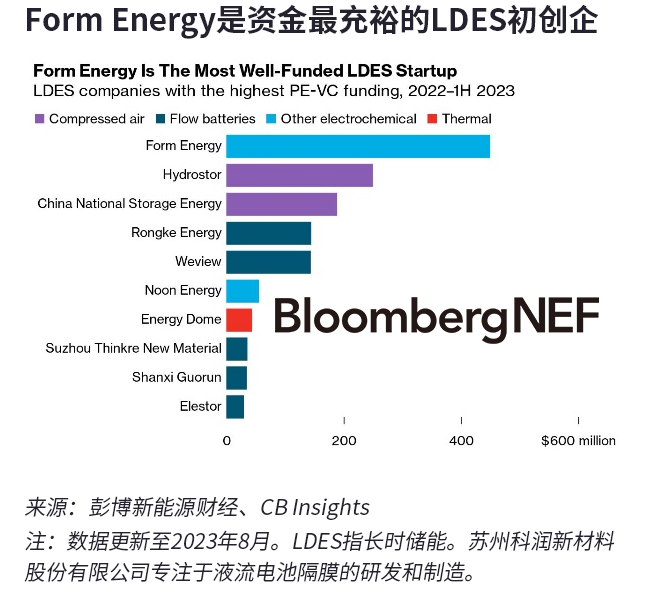

4.5亿美元 Form Energy自2021年以来的筹资额

156MW/622MWh 融科储能投运的液流电池产能

能源转型有了一个新的流行语:长时储能。长时储能通常简称为LDES,指的是储能系统能够以最大容量保持和释放能量的时间不断增加,从连续数小时到数周不等,从而有助于取代更多的化石燃料发电。

自2021年以来,随着LDES成为一种被更广泛接受的工具,对LDES的公共和私人投资都有所增加。然而,大多数LDES技术仍处于研究和预商用阶段,部署的项目很少。未来两到三年对于这些技术获得更多资金、建立可靠的跟踪记录并实现商业化至关重要。

在过去三年里,LDES公司迎来了大量风险资本投资。自2021年以来,LDES初创企业通过风险资本和私募股权(VC/PE)融资共筹集了27亿美元,融资规模与十年前相比实现了飞跃。

政府对LDES技术的投入也在不断增加。美国能源部(DOE)于2023年9月22日宣布,将选择15个LDES项目,分享总计3.25亿美元的资金。入围公司包括Form Energy、Energy Dome、Redflow和Invinity等。

在所有LDES初创企业中,排名前10位的公司共获得了14亿美元的风险资本,占整体VC/PE投资的41%。资金最充裕的LDES初创企业包括总部位于美国的铁空气电池公司Form Energy、总部位于多伦多的压缩空气储能制造商Hydrostor、先进压缩空气储能制造商中储国能、中国最知名的全钒液流电池制造商融科储能以及上海锌铁液流电池制造商纬景储能。

与欧美竞争对手相比,中国的LDES初创企业短期发展形势总体上更加有利,因为中国的LDES项目建设主要是受政策驱动而非经济性驱动。新的LDES公司不断涌现,储备项目快速增长,供应链正在迅速形成。然而,目前仍缺乏促进商用LDES项目发展的成熟机制。它们的潜在市场可能会受到锂离子电池和抽水蓄能的挤压,其中前者的成本今年重新快速下降,后者将在2025年后在中国大量投运。

在中国以外的地区,大多数LDES初创企业仍处于试点和预商用阶段,仍需克服若干技术、财务和商业障碍。获得更多资金对于推进其技术准备工作和降低风险至关重要,从而在长期内使更大规模的投资者和项目层面承诺成为可能。我们预计小型试点项目将在近期内建成,而如果这些试点项目取得成功,广泛商业化可能会在五年内开始。