中国储能网讯:

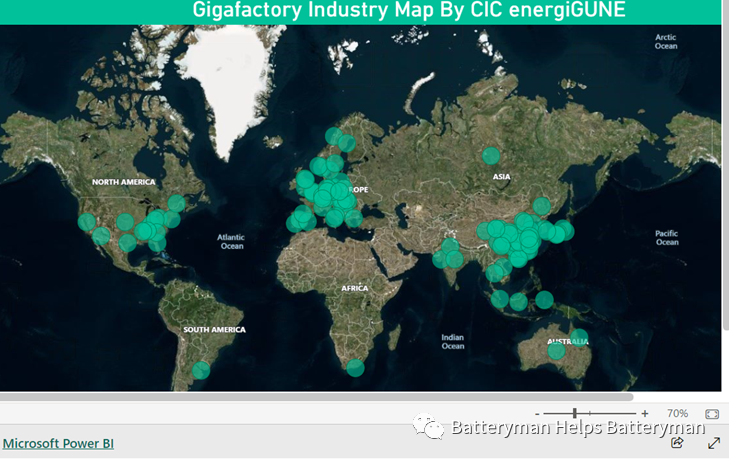

鉴于大家对电池超级工厂的分布很感兴趣,小编继续带大家了解一下全球电池超级工厂的分布。西班牙CIC energiGUNE的研究人员开发了一个互动地图,您可以在地图上找到全球所有电池工厂(包括已运营和正在运营的)的最新信息。将鼠标放在地图上的每个点上片刻,您就可以看到每个超级工厂的信息。请前往https://cicenergigune.com/en /blog/world-map-gigafactories查看。大概长下图这个样子。

什么是超级工厂?

超级工厂,英文Giga factory,因为1Giga等于1000 Mega(1000兆),故又名千兆工厂。小编个人倾向于叫超级工厂,因为比较顺口且霸气。超级工厂是生产锂离子电池的大型工厂,锂离子电池是电动汽车最流行的技术平台。

为什么我们需要超级工厂?

随着电动汽车市场的加速增长,预计对锂离子电池的需求将大幅上升。为了应对这一迫在眉睫的需求,电池制造商正迅速计划在未来5到15年内扩大生产能力。随着生产厂规模的扩大、生产能力的提高,电芯和电池组的成本也将下降,从而通过降低电动汽车制造商的成本进一步推动电动汽车的销售。报告显示,2017年全球锂离子电池市场价值为301.868亿美元,预计到2025年将达到1000.4337亿美元,2018年至2025年的年复合增长率为17.1%。不断增长的汽车行业是显著促进市场增长的最主要因素。 牛津能源研究所期刊上的一篇文章指出:"技术改进、成本下降和普及率提高正在推动全球锂离子经济的发展。锂离子电池是21世纪汽车工业的使能技术,也将成为能源和公用事业领域的颠覆性技术--是首个与日益增长的风能和太阳能发电相匹配的广泛储能技术。控制这些供应链的企业将在这一技术周期的剩余时间里控制工业力量的平衡,而这一周期可能会持续到22世纪。 世界各国政府已开始意识到这一点,并正在进行政策调整,以满足不断加速的全球需求,并利用锂离子经济变革的优势。大多数国家都在向绿色和可持续能源转变,而无论是在电网还是在交通领域,储能都是这一能源转变的关键。

如何建立一个电池超级工厂?

建立一家超级工厂需要投资20亿至50亿美元,具体取决于厂址或所在国家。选址是建立巨型工厂的关键一步。有许多因素需要考虑:

·选择物流便利的地区,以方便材料和产品的运输。

·检查地理和气候因素,避免选择山地和崎岖地形,以及地震活动较少的地区。

·最好选择气候温暖、阳光充足的地区,这是在必要时利用可再生能源的理想条件,从长远来看可减少工厂的碳足迹。

·厂址应与公路和铁路等现有交通方式方便连接。

·由于建厂需要大片土地,因此应寻找低成本、低物业税的土地。

·必须便于使用不同的电力资源。

·最重要的是要有一个有利的政治环境,制定有利于制造业的政策。经商的便利性非常重要;有时,仅仅因为官僚主义的麻烦就不得不拒绝选址。

·国家或州的税收结构和法律应有利于企业。

除了明显的空间要求外,Giga工厂的锂离子电池生产还取决于基本原材料的复杂供应链。建立Giga工厂的一些关键因素包括劳动力、机械和原材料。 电池制造是一个复杂的行业,需要技术、法律和商业知识。新建工厂需要制定商业计划,其中包括经营电池厂所需的执照和许可证。法律和技术要求取决于工厂所在的国家/州。其他需要考虑的还有生产工艺要求,如原材料、机械、真空室/干燥室等。

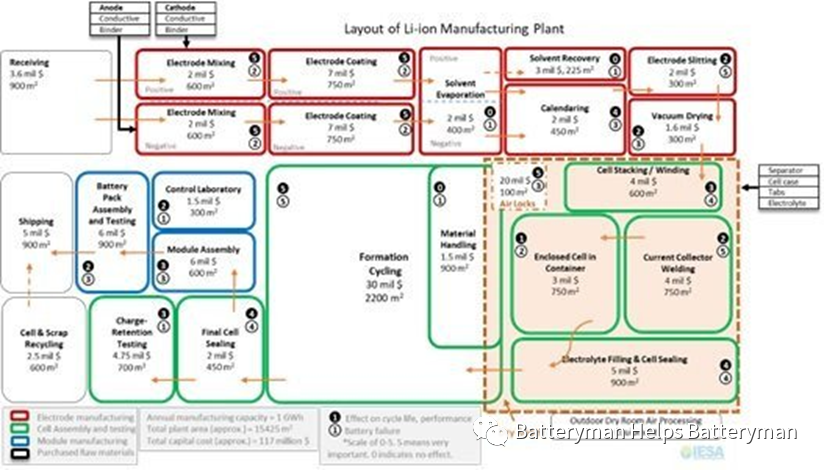

上图是1GWh锂离子电池生产厂的典型布局

重要的是要为所需的用品和设备建立一个供应商网络。如果需要进口某些关键元素和化学品,则应考虑到关税和运输的额外成本。除此以外,还有人力方面的要求,包括聘用具有电池生产特定技能的合格人员。工厂应符合职业安全与健康管理局的指导方针和其他规定,并办理保险手续。

电池化学成分变化的影响

业内人士主要担心的一个问题是,该领域新出现的化学物质是否会导致现有生产设施变得多余。根据CES和WRI联合编写的一份报告,这种担忧并不大,主要原因有两个。首先,在最好的情况下,实验室原型所显示的结果转化为商业原型至少需要8-10年的时间,然后至少还需要3-5年的时间来扩大制造规模,以达到合理的成本。其次,不同化学成分的锂离子电池制造工艺基本不变。这意味着,新材料的不断发展并不一定会对现有的电池制造设施造成任何淘汰威胁,因为这些设施可以进行调整,以适应新的化学成分。 报告指出,介于锂离子和固态电池之间的间歇性化学材料的开发,只需对现有生产线进行最小限度的调整即可使用。因此,对于整个电池行业来说,两种技术之间的过渡阶段将是顺利的。

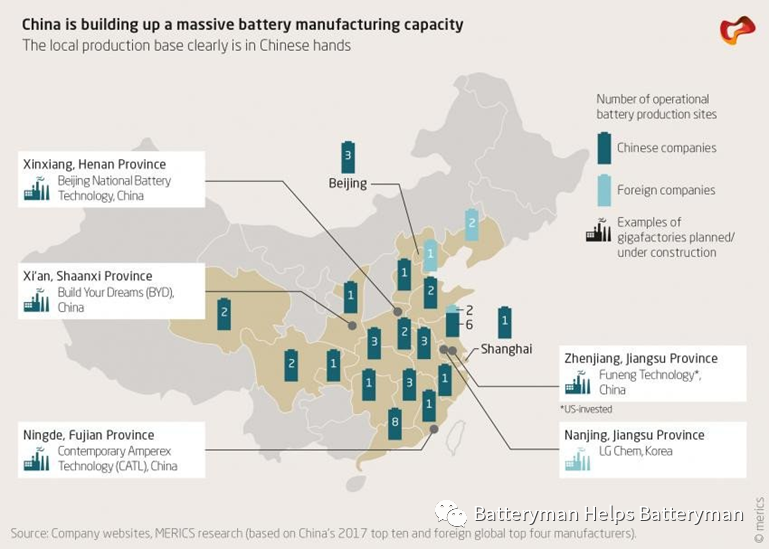

全球电池超级工厂分布

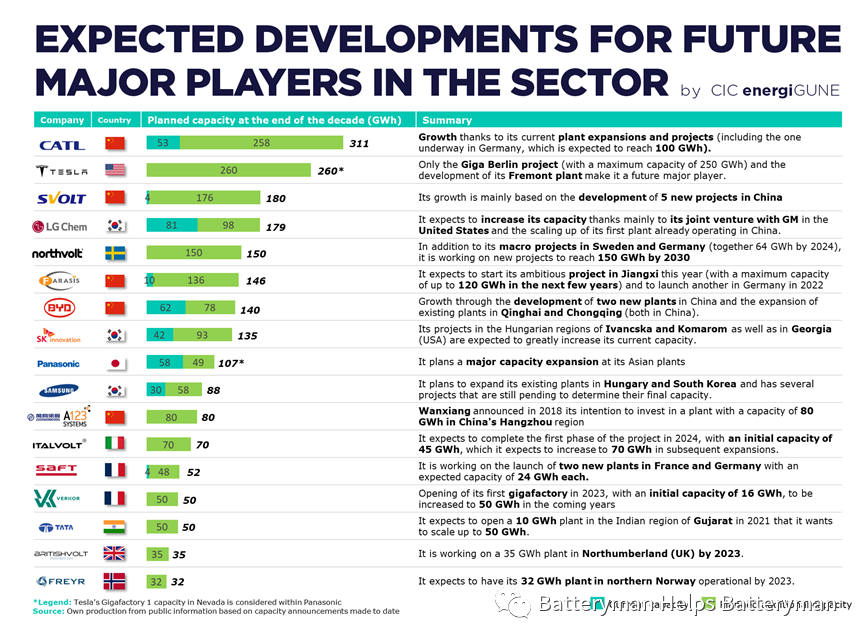

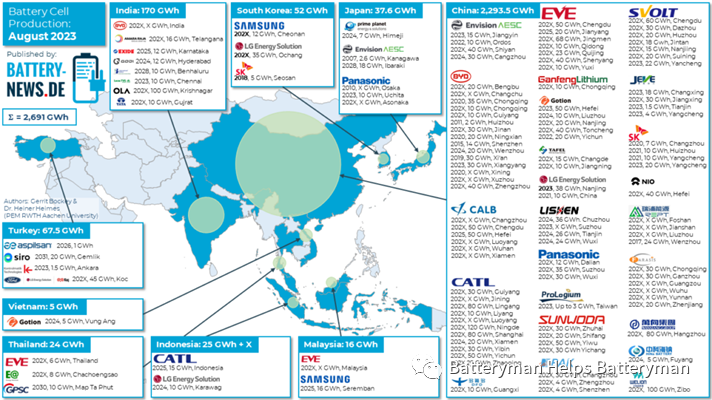

继特斯拉超级工厂之后,全球各地的超级工厂项目正迅速成为现实。根据BloombergNEF的预测,到2025年,全球装机容量预计将增长300%以上,达到约1769GWh。中国将继续引领市场(份额约为63%),欧洲将位居第二,份额约为15%(代表约2.65亿千瓦时的装机容量),美国位居第三,总份额增至约9%,预计装机容量接近159GWh。 研究报告显示,超过70%的锂离子电池生产在亚洲(中国、日本、韩国)。中国是当之无愧的领头羊,比亚迪、LG化学、松下、CATL、波士顿动力等公司在中国进行了大量投资。电动汽车推动了全球锂离子电池的增长;这些公司中的大多数也是原始设备制造商,为满足自己电动汽车的需求而生产,而LG化学和松下等电池制造商则为汽车市场生产。

2020年,75%以上的电池生产能力分布在7家大型企业中,它们都来自亚洲大陆,分布在上述三个国家。如今,这些公司已成为该行业的主要参照,通过其产能和技术,与大型原始设备制造商携手引领行业发展,并为其提供技术解决方案。

我们在之前的文章中已经介绍过欧洲的超级工厂了,请移步[产业]欧洲电池超级工厂有哪些?

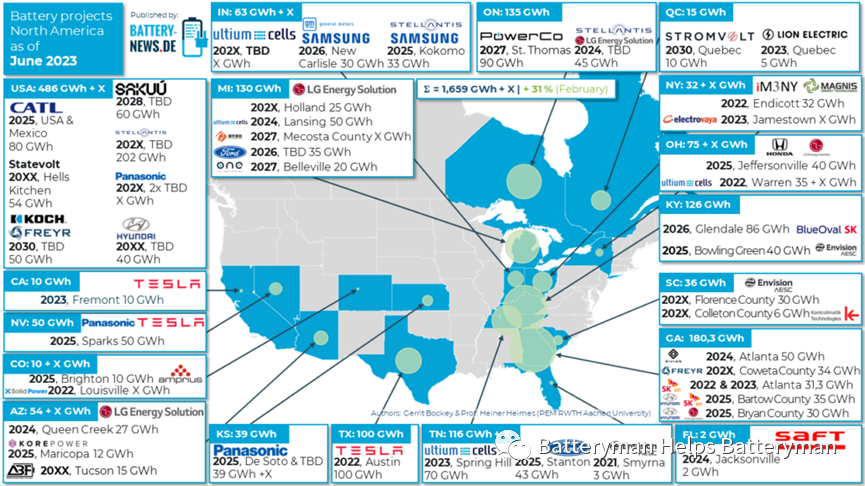

北美

清洁能源协会(CEA)的《储能系统供应商市场情报报告》指出,拜登政府的《通货膨胀削减法案》(IRA)所提供的激励措施是北美电池工厂数量激增的催化剂。北美将成为计划新建电池生产厂增长最快的地区市场。 这方面的例子包括:福特和CATL于2022年2月宣布,他们将于2026年在密歇根州建造一座耗资35亿美元、产能为35 GWh的磷酸铁锂(LFP)电池生产厂;宝马集团和Envision AESC于2022年10月宣布将在南卡罗来纳州建造一座耗资7亿美元、产能为30GWh的电动汽车电池工厂,投产日期待定;加拿大电池制造商Electrovaya将在纽约州建设其在美国的首家电动汽车电池厂,产能约为1GWh。这座耗资7500万美元的工厂将于2023年秋季开业。 CEA表示,中国仍然是领先的电池生产中心,但其份额在"未来几年"将会下降。欧洲有几家计划中的电池工厂被推迟或取消,主要原因是能源价格高企,以及其他国家支持清洁能源和电动汽车制造的政策吸引了一些项目。从2021年到2022年,全球电动汽车电池使用量在短短一年内增长了72%。展望未来,CEA预测,在2022年生产1706GWh电池的基础上,两年内的增长率将达到186%。