中国储能网讯:随着储能行业快速发展,整体市场空间持续扩大,带动温控系统需求量提升。此外,从保护内部构件角度出发,对储能温控系统的保护要求也变得更高。

随着储能能量和充放电倍率的提升,中高功率储能产品使用液冷的占比将逐步提升,液冷有望成为未来主流方案。液冷因为更出色的温控性能在储能领域特别是大型储能渗透率持续提升。而风冷在小容量的储能项目上仍有发展空间,且高原以及部分缺水地区风冷将会有更好的适应性。

01.下游需求变化,液冷渗透率提升

近年来,大储项目规模扩大,大规模的储能对温控系统的散热效率和温差控制有更高的要求。目前国内计划启动的单体吉瓦级储能项目已有近10个,一个电站将包括近100万个电芯,这对温控系统整体能力提出了更高的挑战。

另一方面单体电芯的容量也在随着技术进步不断增长,2022年,储能电站常见电芯容量为280Ah,到了今年各厂商普遍推出了300Ah+的电芯产品,其中部分厂商甚至推出了单颗超500Ah的专用电芯,单颗电芯容量增大对温控系统来说意味着更高的散热效率需求,传统的风冷系统难以满足。

02.经济性提升,液冷系统更具吸引力

液冷技术渗透率提升的另一大因素是经济性的提升。中国储能市场过去主要由政策要求推动,储能设施被视为风光发电项目必须的一部分,但实际上很多设施并未真正投入使用或使用频率较低。而且前期储能项目主要是国企央企在风光基地的过程中作为配套的试点工程,对成本考核要求较低。

现阶段,随着电力市场的逐步市场化以及储能盈利模式的完善,储能电站将通过利用电价差异进行套利和提供辅助服务等方式来获得收益,资本也在政策和利润双重推动下不断进入储能设施建设领域,这对储能系统全寿命周期的收益率提出了更严格的要求。

而液冷系统与风冷相比,能够延长20%左右的电池寿命,额外的寿命受益远远超过了选择液冷系统的建设成本,这对于投资者来说吸引力巨大。

图:液冷方案

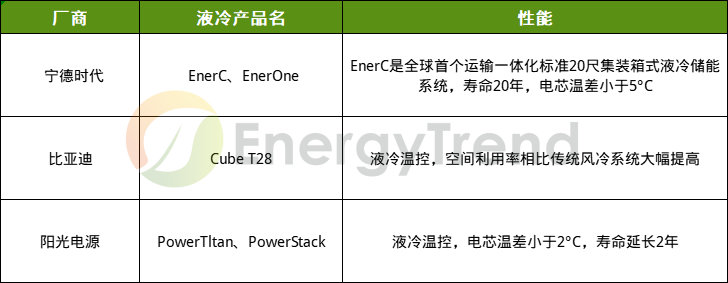

当前市场主流储能厂商均推出液冷产品以实现在能量密度、电池寿命上的提升。目前储能系统主流厂商包括宁德时代、比亚迪、阳光电源等。

03.储能温控企业

目前,国内储能温控主要由数据中心温控企业、工业冷却设备企业、汽车温控企业布局,主要参与者有英维克、申菱环境、同飞股份等。这些企业早前参与的温控细分市场各有不同,其中数据中心因为温控环境要求与储能类似,早先做数据中心温控起家的英维克和申菱环境在储能温控领域暂时处于领先地位。

在液冷领域具备积累、与主流储能系统集成商、主流电池厂商具备共同研发经验或者具备良好合作基础的厂商也将获得更多机会。

图:当前部分温控企业

国内储能温控解决方案提供商目前主要可分为三类:

一是数据中心温控厂商,如英维克;

二是工业冷却设备企业拓展至储能行业,比如同飞股份、高澜股份等;

三是传统空调、压缩机、汽车热管理转型,如申菱环境、朗进科技、奥特佳、松芝股份、银轮股份等。

储能系统的应用场景不尽相同,因此对于温控系统,能够随机应变进行定制化的能力是对温控厂商的核心要求。

总的来看,温控系统存在一定的技术壁垒。液冷板是液冷系统热管理关键零部件,储能温控系统定制化程度较高,在制造前往往需要和客户联合开发设计,确认选型并与电池配套。而储能温控厂商的核心竞争力在于整体系统的设计与集成能力,与下游电池或集成商客户之间存在较强的粘性。

未来随着新能源电站、离网储能等更大电池容量、更高系统功率密度的储能电站需求起步,储能系统能量密度与发热量更大,对安全性和寿命的要求更高,将推动行业更多转向采用液冷方案。即将步入2024年,国产储能液冷系统在强化自身技术的同时抓紧布局多国认证,出海趋势进一步深化。