西林

广东售电市场经过近几年的探索,尽管市场总体向好,但仍处于发展的初期。随着电改推进,迅速扩大的市场规模对市场环境和监管提出了更高要求,不禁让人思考:广东售电市场未来如何发展?国外成熟售电市场及其他行业的情况和经验,又是否能给广东电力市场提供一些参考和启发?

1、国外售电市场情况

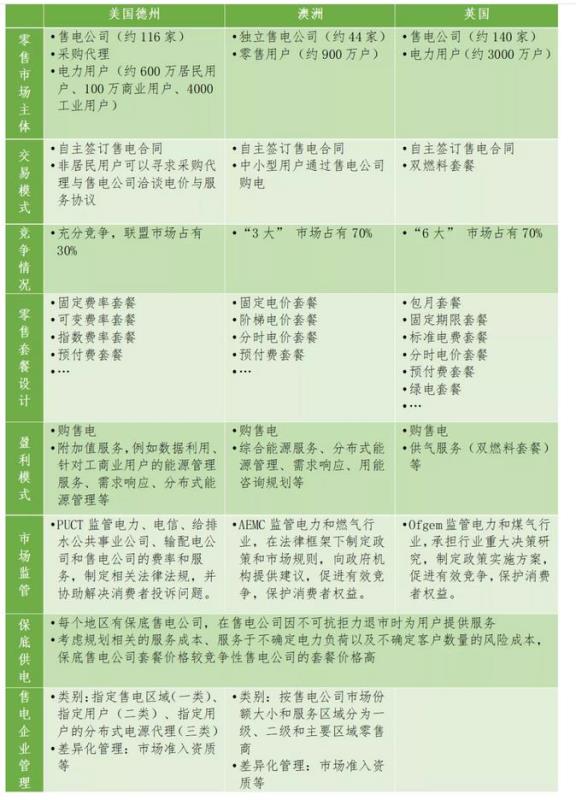

美国德克萨斯州

2002年1月,德州售电市场正式运行,发展至今已成为全美的电力市场化改革的典范。售电公司从最初的5家发展到现在的116家,市场竞争充分,联盟售电公司市场占有率仅为30%左右,独立售电公司市场占有率超过70%。

德州售电公司最基本的盈利方式为通过电力购销赚取差价,通过高比例长协、电力期货等方式购买电力产品。市场中的零售套餐以固定费率为主流(约87%),部分为可变费率套餐或指数费率套餐。德州售电公司也发展了丰富的附加值服务,如数据利用、针对工商业用户的能源管理服务、需求响应、分布式能源管理等。

不同类型的用户可通过不同渠道购电。居民用户可通过德州公用事业委员会(PUCT)创建维护的统一售电平台查询并在线购买售电套餐。非居民用户则以线下双边交易为主,或通过采购代理(居间商)与售电公司谈判。

PUCT负有市场监管责任,对售电公司的费率和服务进行监管,对中小型零售用户适用的套餐类型,以及零售套餐信息的披露做出规定。同时指定德州每个地区的保底售电公司(POLR),在售电公司因不可抗拒力退市时为用户保证电力供应。

美国德州对售电公司按服务区域、用户等因素分成三类,并在准入门槛上分别制定了差异化的管理规定。

澳大利亚

澳大利亚电力市场2009年开始放松零售电价管制,目前是世界范围内发展较成熟的市场。市场中运营活跃的售电公司一共有44家,市场份额最大的三家售电公司(合计超过70%)均拥有发电资产。

澳大利亚售电公司主营业务是购售电业务,售电套餐基本可分为固定电价套餐、阶梯电价套餐和分时电价套餐等。售电公司还提供综合能源服务,推出了屋顶光伏租赁与运维、远程控制用户设备参与需求侧响应、智能家居、依托智能电表数据提供的用能咨询和规划服务等。

澳大利亚能源市场管理委员会(AEMC)负责监管电力和燃气行业。为了防止暴利行为,AMEC为各个地区都设置了零售商的利润限额,大部分限额在5%左右。同时,各地区也有保底供电商,但其成本回收情况受监督和审查。

澳大利亚零售市场按照市场份额大小和服务区域将售电公司分为三类,各类售电公司需要满足相应的市场准入资质审核。

英国

英国售电市场现约有售电公司140家。售电市场中,六大能源集团提供的售电业务约占市场份额的70%,这六大能源集团均拥有发电资产,其中两家还拥有输电资产。

售电公司仍以电力购销业务为主,与零售用户自主签订售电合同。市场中的零售电力套餐有包月套餐、固定期限套餐、标准电费套餐、分时电价套餐、预付费套餐、绿电套餐等多种形式。除了供电服务,售电公司还提供供气服务,为居民用户提供“双燃料”套餐(dual fuel tariffs)。

英国天然气电力市场监管机构Ofgem对售电公司依法监管。英国零售市场中也有指定合作的保底售电公司。

上述三个国家(地区)的情况总结如下(表1)。

表1. 美国德州、澳洲、英国电力零售市场情况

2、国外售电市场的启示

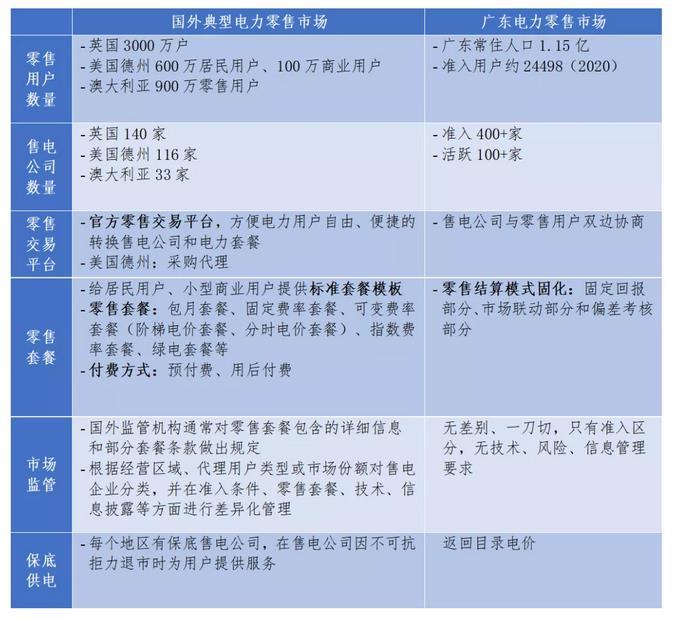

相比国外成熟的售电市场,广东售电市场仅经历了5年的发展,虽然改革成效显著、市场活跃,但仍处于建设初期,在各方面都还有较大的发展和完善空间。

在市场规模方面,根据人口与电力市场用户的比例,广东电力零售市场在扩大市场、发展用户方面还有极大的潜力和空间。

在交易方式方面,国外的零售市场普遍有官方零售交易平台,便于小用户购电,目前广东尚未建成零售交易平台。

盈利模式方面,国外售电公司的零售套餐类型丰富,同时提供综合能源服务、分布式能源服务等增值服务,相关经验或许能帮助广东售电企业拓展业务思路。

市场管理方面,国外监管机构通常对零售套餐包含的详细信息和部分套餐条款做出规定,对费率和服务进行监管,广东电力市场或可因地制宜对套餐、费率方面的监管规则进行完善。此外国外大多根据经营区域、代理用户类型或市场份额对售电企业分类,并在准入条件、零售套餐、技术、信息披露等方面进行差异化管理。

国外典型售电市场情况与广东售电市场情况总结如下(表2)。

表2. 国外典型售电市场情况与广东售电市场情况

3、广东售电市场建设的建议

在广东电改不断深化,电力零售市场交易规模和市场主体数量不断扩大的发展趋势下,用户特性和风险承受能力差异日益显著,采用“一刀切”的管理模式将无法满足不同售电企业的发展需求。

而我国银行业的管理模式或许提供了一个较好的借鉴思路。经过几十年发展,我国银行系统现有中央银行、国有商业银行、股份制商业银行、城市商业银行、农村商业银行、外资银行等不同类型的银行。但对于各类银行的管理是差异化的,各类银行专其所长,逐步在业务范围、服务对象等各方面分化,使得银行业呈现出专业化分工的趋势。

对于以地方银行与农村信用社为主体的小型银行,政策给予了贷款利率可以上浮一定限度、审贷机制灵活等优势;但小型银行风险承受能力有限,因此单笔贷款额度按规定受其资本金限制。而包括四大国有银行及一些股份制商业银行在内的大型银行,其优势在于经济实力雄厚,审贷机制标准化,业务范围广。因此各类银行在经营活动中发挥其竞争优势,在客户群体、业务范围等方面逐步分化:需要控制融资成本的中小企业更倾向于与小型银行合作,而对融资规模、信息透明度、服务及产品多样化有一定要求的大企业,则更倾向于与大型银行合作。

此外,为了防止银行在存款、贷款、中间业务方面打价格战,市场也有相关监管规定防范风险、引导市场主体有序竞争。例如对于中间业务,相关监管规定明确了准许业务范围、市场准入条件、中间业务收费等内容。

因此对电力零售市场采用类似的基于用户需求为矩阵的分层分类管理模式(矩阵式管理)或是一种有效思路。

所谓矩阵式管理,即根据售电公司所能经营的区域、所服务客户的特点(包括用电特性、用电需求、套餐偏好等)对其进行定位和分类,形成网格化特性分类表,对每一网格所对应的市场主体在市场准入、零售套餐、服务管理、结算收费、信息披露等多个方面实行差异化的管理机制。

准入方面,企业在信息掌握程度、风险承受能力等方面有差别,差异化的准入标准既能鼓励广泛的市场主体入市,又能保证市场准入企业的总体水平。监管方面,矩阵式管理有助于提升规则的操作性和监管效率。此外,矩阵式管理能帮助用户判断企业资质、筛选买方,同时督促企业进步,对于提升市场效率和稳定性有重要意义。

对售电企业进行矩阵式管理可以帮助各类售电企业放大自身优势,以获得较高的用户黏度和可持续盈利能力,对广东电力零售市场的有效管理与繁荣稳定有重要意义。

未来广东市场或可根据服务区域、用户类别等引导售电公司寻找自身在市场中的定位,制定差异化的准入门槛、政策优惠和监管规定。例如,定位于跨区经营及服务高电压等级用户的售电企业,在抗风险能力、专业能力上应符合更严格的管理要求。同时,引导市场主体有序竞争,防止价格战及其可能导致的市场垄断也至关重要,可进一步对套餐、费率、让利范围等做出相关的指导或规定。

同时,在矩阵式精细化管理的指导下,售电公司也应注重自身的长远发展,加强风险控制、精进专业能力,理性看待市场风险参与市场交易,才能充分享受市场带来的红利。