01

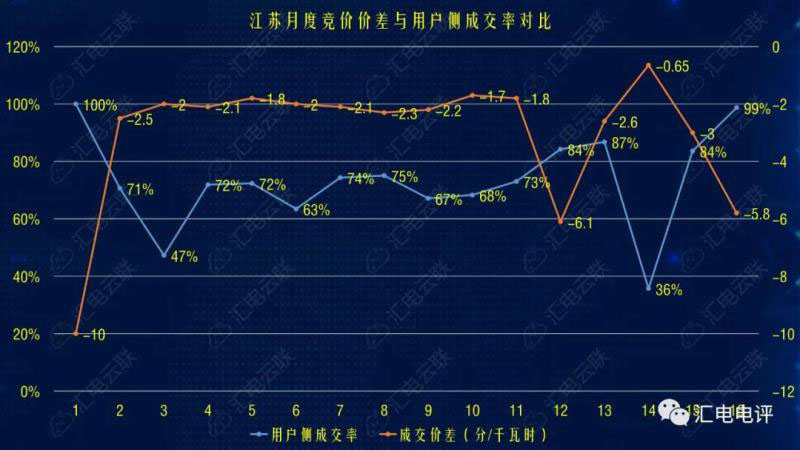

江苏5月月度价差5.8分/千瓦时

4月24日,江苏5月份电力市场集中竞价交易经过竞价申报、统一出清、安全校核等环节,形成交易结果:

1、共有68家发电企业、89家售电公司及57家电力用户参与集中竞价交易申报。发电企业总申报电量109.34亿千瓦时,售电公司总申报电量72.91亿千瓦时,电力用户总申报电量4.44亿千瓦时。

2、本次交易共成交电量76.36亿千瓦时,成交价格333元/兆瓦时,其中售电公司成交71.94亿千瓦时,一类用户成交4.42亿千瓦时。

本次月度集中竞价价差高达5.8分/千瓦时,同时成交电量超过76亿千瓦时,量价同时放“大”。除2019年第12月特殊情况外(详见:交易复盘:江苏省月度挂牌价差高达15.6分/千瓦时),交易量和让利水平都创一年来新高。

此外,从2月到5月,月度竞价成交电量一路攀升,也反映出江苏省复产复工取得不俗成果。

02

为何5月份月度竞价创年内新高?

1、最核心的原因是发电企业抢量!

5月份月度竞价成交电量76.36亿千瓦时,用户侧共申报电量77.35亿千瓦时,用户侧电量成交率接近99%。发电侧降价意愿强烈,即使降价6分钱也要抢电量。

一季度我国爆发了严重的新冠疫情,江苏省发用电量也受到严重影响。根据江苏省能监办数据,江苏省2月份,全省发电量270.82亿千瓦时,同比下降25.93%;3月份有好转,3月份,全省发电量375.78亿千瓦时,同比下降11.88%。

发电利用小时数大幅下滑。1-3月份,全省发电累计平均利用小时791小时,同比下降199小时。其中,统调电厂累计平均利用小时837小时,同比下降225小时。

1月份组织的2月集中竞价交易,用户侧成交率仅为36%,成交电量仅仅9亿千瓦时,远远低于市场预期。

整体来看,在2020年一季度,发电企业利用小时数较低,尤其是国有发电企业发电指标完成差,面临较大经营压力。

正因为如此,4月月度竞价时,发电企业便主动让利3分,5月月度竞价更是不惜近6分抢电量。

2、发电企业有能力降

除了发电企业要完成电量指标外,还有一个重要原因是发电企业有能力降。

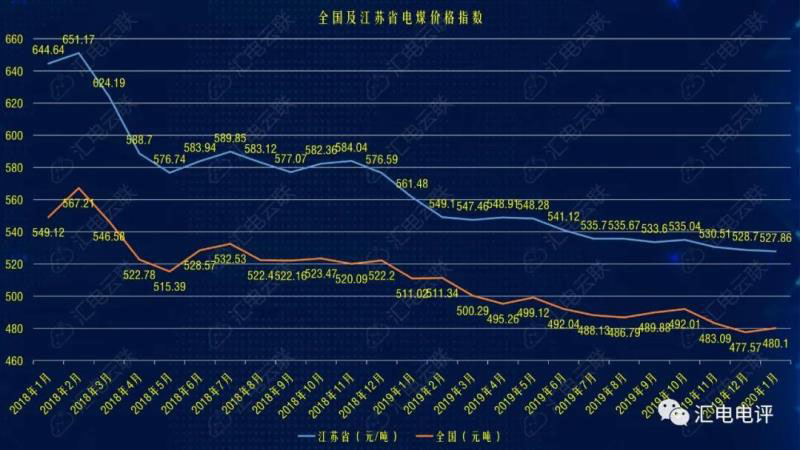

煤价下跌到五年来最低。煤炭实际交易价格跌至470元/吨附近,实际港口交易价格已经跌至黄色和红色区域的临界点,煤价下跌到五年来最低,燃煤发电企业成本进一步降低。

春节前,煤炭价格即在低位徘徊。受到疫情影响,下游复工复产缓慢,尤其第三产业、第二产业用电量迟迟没有达到高位。

由于煤炭供给恢复快于需求,在供大于求的背景下,电厂库存很快达到饱和,拉运补库积极性大幅下降;环渤海各大运煤港口下锚船降至个位数,甚至零,港口存煤快速增加。而受下游电厂消耗少、调进多等因素影响,电厂存煤可用天数大都保持在28天左右的高位。二月中旬开始,港口煤炭价格出现持续大幅下跌,目前跌至470元/吨的低位。

03

6月价格是否会持续?

6月月度竞价是否会延续6分的高价差,或者持续扩大?

首先得看复工复产状况。目前来看,江苏省在本土和输入型新冠疫情上交了一份完美答卷,新冠病例无一人死亡。但是江苏省是外贸大省,2019年GDP突破9.9万亿,外贸突破4.3万亿,外部条件的好坏直接决定本省经济生产活动。

目前来看,主要国家疫情已经回落,美国等进入平台整理阶段,江苏本地企业经营活动保持谨慎乐观。

其次电煤价格走势。在供需严重失衡的大背景下,预计煤价还会继续下跌5-10元/吨,随着主流煤炭企业自救,汇电云联预计5月有望企稳止跌。

本次疫情对经济的冲击,目前来看远超2008年金融危机。电煤需求快速回暖,

U型反弹不太现实,预计将低位震荡一段时间。

整体来看,电煤价格变动不会太大,需求端改善有限。6月月度交易是二季度节点,国有发电企业发电指标完成情况是6月价格走向的决定性因素。