中国储能网讯:

供需缺口叠加成本推动,涨价具有持续性

摘要

■现状:六氟磷酸锂短期价格底部上行,供需错配为价格波动主因:六氟磷酸锂是电解液的重要组成部分,成本占比超30%,目前被作为商业化应用最广的锂盐,短中期内可替代性低。从历史来看,由于产能扩张周期长,下游需求变化快,六氟磷酸锂价格呈现显著周期性,其中供需错配是价格波动主要原因。上半年来由于新能源车需求萎靡,六氟磷酸锂价格处在底部,行业内主要企业盈利能力低,预期具有涨价诉求;下半年以来,随着需求端景气上行,电解液出货量和排产环比明显好转,在此推动下,六氟磷酸锂短期价格已实现底部上行。

■供需缺口叠加成本推动,涨价在中期仍具有持续性:从中长期来看,需求端,全球新能源车在中国、欧洲和美国为首的市场高速发展,未来五年,在不同国家多因素驱动的背景下,以2019年为基年,我们预计全球2025年新能源车销量达1468万辆,6年CAGR达37%,2025年新能源车渗透率超15%(测算过程可参见此前外发周报《欧洲电车逆势增长超预期,中国产品力驱动持续凸显》),在此基础上,我们测算明后年六氟磷酸锂需求分别为5.9/7.8万吨,同比分别增长38%/33%。供给端,2020-2022年预计形成六氟磷酸锂名义产能6.3/7.8/9.7万吨。但由于投产时间点不同及产能爬坡有一定周期,且原有产能有部分为老产线,有化工检修等方面的需要,叠加部分小厂在亏损情况下关停产线,从目前来看,预计2020-2022年有效产能分别为5.3/5.9/7.2万吨,中期新增供给有限,紧平衡格局将持续,相关六氟磷酸锂厂商产能利用率将持续上行。成本端,碳酸锂、五氯化磷和无水氢氟酸在六氟磷酸锂的成本中的占比较大,随着下游需求景气叠加冬季原料供应偏紧,短期内碳酸锂和无水氢氟酸价格均底部上行。而从中长期来看,澳洲部分矿产停产叠加南美盐湖的扩产因为疫情延后等方面的因素,锂矿新增产能释放高峰期已过将带来碳酸锂价格的持续上涨,为六氟磷酸锂的价格上涨提供支撑。

■投资建议:在需求、供给和成本三方推动下,六氟磷酸锂短期价格已实现底部上行,从中长期来看,我们认为六氟磷酸锂的价格上涨将具有延续性,六氟磷酸锂相关企业盈利有望持续修复,下游电解液相关企业议价权将有所提升。我们推荐向上延伸布局六氟磷酸锂产能的电解液龙头新宙邦,建议关注六氟磷酸锂龙头标的多氟多、天际股份、永太科技等。

■风险提示:下游需求不及预期等。

目录

1

现状:六氟磷酸锂短期价格底部上行,供需错配为价格波动主因

六氟磷酸锂是电解液的重要组成部分,短中期内可替代性低。电解液由高纯溶质、溶剂和高纯添加剂按照一定的比例配制而成,其核心竞争力在于工艺控制和配方。由于六氟磷酸锂在导电率、稳定性和环保上的优势,能够显著影响电解液的离子电导率、电化学稳定窗口、高低温稳定性和氧化稳定性等重要性能,因此目前被作为商业化应用最广的锂盐,在短中期内可替代性较低,传统锂盐高氯酸锂、六氟砷酸锂等,均存在难以克服的性能缺陷,难以实现大规模商业化应用。新型锂盐中双氟磺酰亚胺锂电导率、稳定性、高低温性能等均较为理想,是最具商业化应用前景的锂盐,但是其加工难度较大,成本和价格较高,对电解液及锂电池成本影响较大,尚难以实现大规模量产和应用,目前主要作为添加剂少量使用。

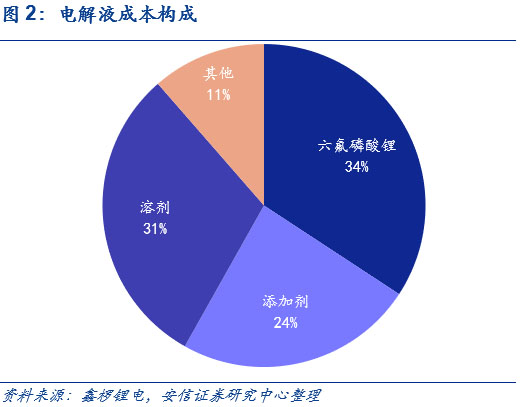

六氟磷酸锂在电解液成本中占比较高,价格变动影响电解液价格走势。电解液原材料成本占据较大比重,其中原材料主要由溶剂、添加剂和锂盐构成,锂盐目前以六氟磷酸锂为主。从电解液的成本来看,根据鑫椤锂电近期的价格统计,结合电解液的材料用量测算,以最新的价格来看,六氟磷酸锂目前在电解液的成本构成中超30%;由于成本占比较高,六氟磷酸锂的价格变动也显著影响电解液的价格走势。

六氟磷酸锂周期特性强,供需错配成为价格波动主要原因。六氟磷酸锂周期特性较强,具体表现为价格随供给和需求的变化呈现出明显的周期性波动。从需求方面,由于下游需求变化较快,短时间内的需求上涨和下滑会导致六氟磷酸锂下游需求的快速变化;而从供给方面,根据我们对于行业的调研,正常来看,六氟磷酸锂行业新增供给释放时间较长,一般周期为1.5-2年。这意味着,在需求快速增长时,由于供需错配,新增产能无法短时间顺利投产,缺口短期难以弥补,从而出现价格的大幅上涨。在行业需求增速下滑、前一轮扩产周期新增产能投产的情况下,则会因为供过于求导致价格的下滑。

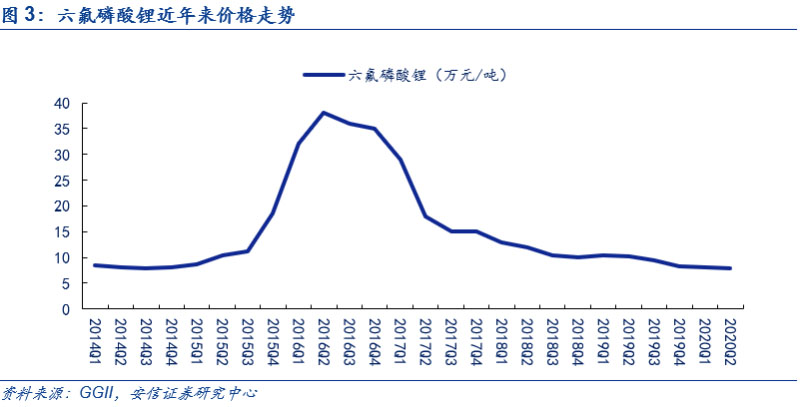

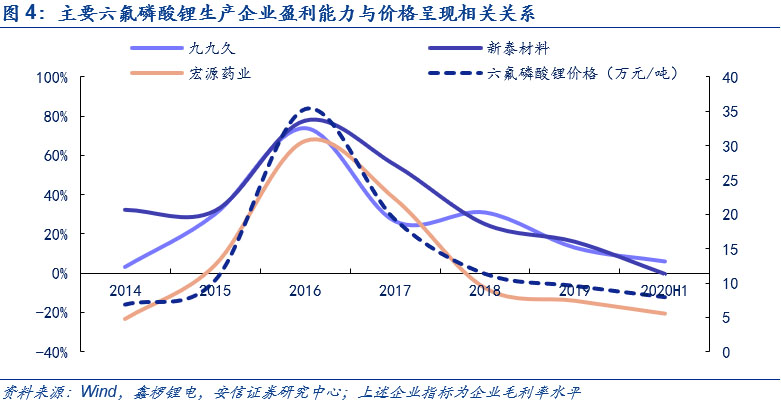

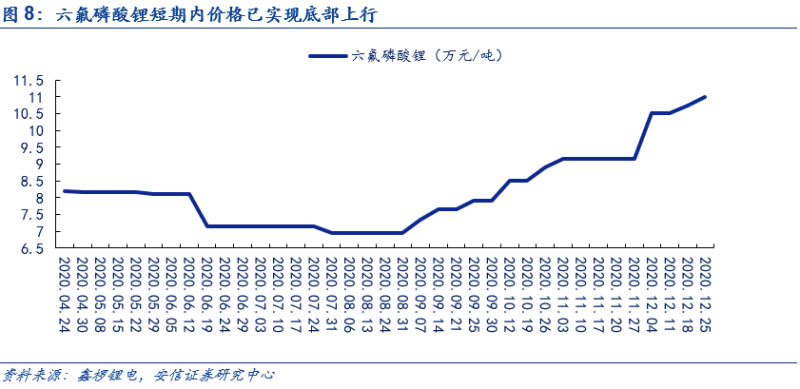

回顾过往,六氟磷酸锂价格周期性明显,2020年上半年仍处在价格底部。自2011年六氟磷酸锂实现国产化后,由于第一轮扩产,叠加需求尚未大规模启动,导致供过于求,价格长期低于10万元/吨;2015年以来新能源车的发展带动六氟磷酸锂需求大增,短期内新增产能无法弥补高速增长的需求,根据GGII数据,价格由2015年第三季度的10万元/吨上涨至2016年二季度的38万元/吨,涨幅高达280%;但在此后,由于需求端涨幅缩窄,叠加供给端新产能投放,到2017年第四季度,六氟磷酸锂价格快速下滑,跌至15万元/吨;进入2018年后,价格下滑速度放缓,进入9.5-11万元/吨的区间;由于2019年新能源汽车销量和2018年持平,六氟磷酸锂的需求没有增长,而此前新投产产能过多,行业仍然供大于求,叠加主要原材料碳酸锂价格持续下跌,六氟磷酸锂价格仍处于阴跌的通道中,到2020年8月份,六氟磷酸锂行业价格最低处于均价不到7万元/吨,处于历史价格底部。

行业内主要企业盈利能力仍处于周期底部,涨价诉求强烈。六氟磷酸锂价格与行业内企业盈利能力呈现明显的正相关关系,当以行业主要企业包括九九久、新泰材料和宏源药业等进行回溯时,截至2020年上半年,六氟磷酸锂均价已接近历史低位,相应地,行业内主要的生产六氟磷酸锂的企业盈利能力也处在较低水平,在下半年需求显著回暖的前提下,预计相关企业具有涨价诉求。

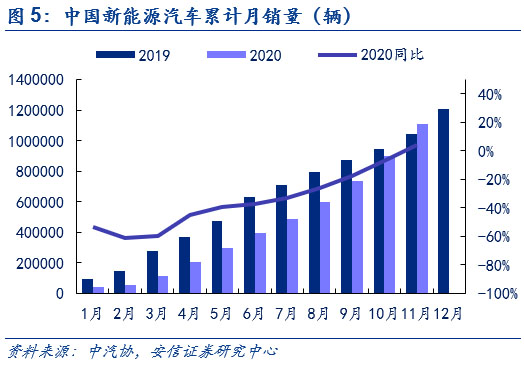

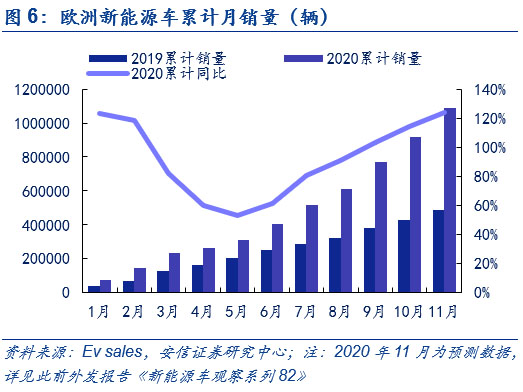

下半年需求端高增长带来涨价契机。中国来看,累计数据上来看, 2020年1-11月,国内新能源汽车产销分别为111.9万辆和110.9万辆,同比分别下降0.1%和增长3.9%,销量实现由负转正,上半年受到疫情影响产销不及预期,但下半年在产品力持续驱动下产销超预期增长。欧洲方面,尽管上半年在疫情影响下,欧洲新能源车销量实现了V字走势,但自下半年以来,碳排放的倒逼和各国电动化政策的加码助推新能源车销量持续上行。全球新能源车市下半年以来的持续高增长已为上游的电解液和六氟磷酸锂带来涨价契机。

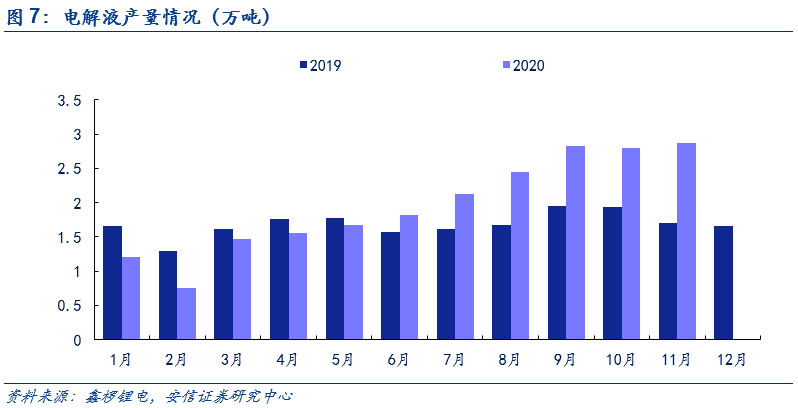

电解液出货量和排产环比明显好转。上半年受疫情影响,新能源车市场景气度较低,因此电解液和六氟磷酸锂市场景气度不佳。随着下游新能源汽车景气度的提升,电解液产量同环比开始实现正增长。据鑫椤资讯统计,11月国内电解液市场产量2.87万吨,同比增长68%,环比仍小幅增长2.2%,对应六氟磷酸锂单月需求达近3500吨。

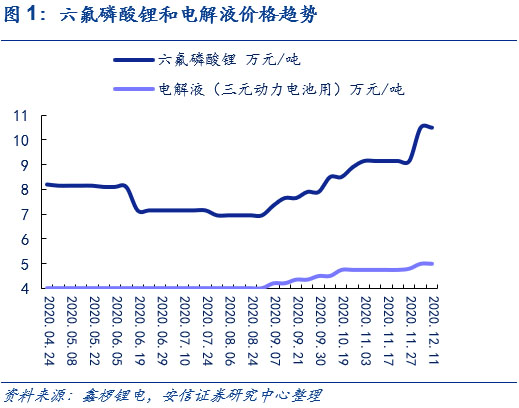

六氟磷酸锂短期内价格已底部上行。在下半年新能源车需求端显著回暖和电解液的需求大幅度增长的情况下,带动了六氟磷酸锂需求增长,叠加原材料碳酸锂价格上探,推动六氟磷酸锂企业议价权增加。在此基础上,六氟磷酸锂短期价格已实现底部上行。根据鑫椤锂电,目前圣诞节前后六氟磷酸锂的市场价格已经增长到了11万元/吨。

2

供需缺口叠加成本推动,涨价在中期仍具有持续性

2.1. 中期供需缺口形成,六氟磷酸锂紧平衡状态将持续

2.1.1. 需求:全球电动化大时代到来,下游需求中长期高速增长

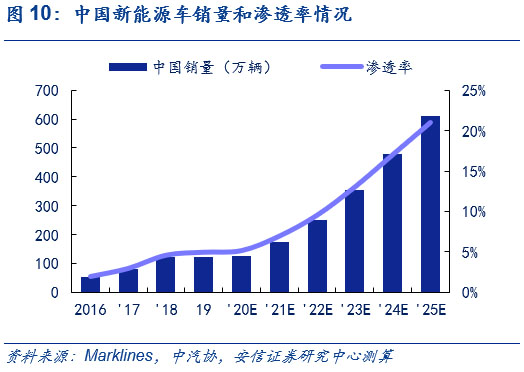

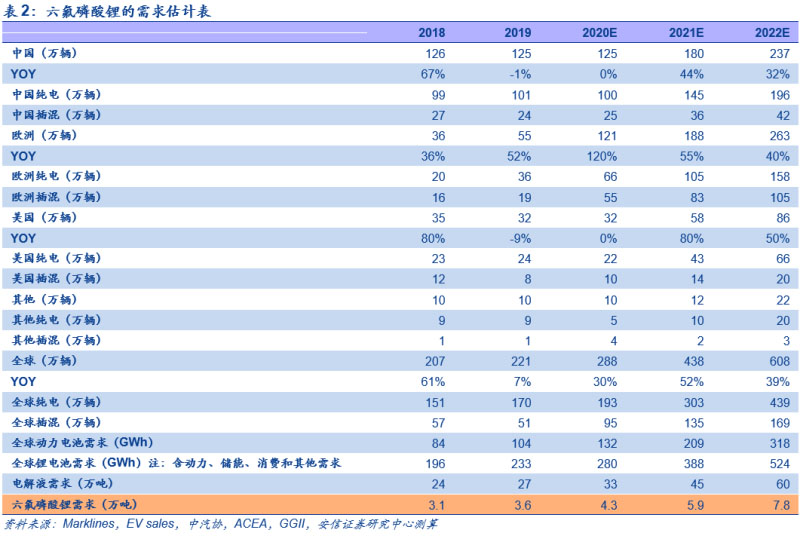

中国方面,产品驱动推动中国新能源车市场,2025年销售量将超600万辆,6年CAGR达31%。目前,中国市场正从政策驱动逐步转向产品驱动,结合Marklines和中汽协的相关预测,考虑到大众、奔驰和通用为首的传统车企平台化车型持续布局、造车新势力颠覆传统的产品驱动力持续发酵和特斯拉Model Y等产品在未来的潜在爆款效应,以2019年为基年,我们预计中国今年全年新能源车销量约125万辆;明年销量近180万辆,同比增长超40%;2025年达611万辆,6年CAGR达31%,2025年新能源车渗透率超20%,测算过程可参见此前外发周报《欧洲电车逆势增长超预期,中国产品力驱动持续凸显》。

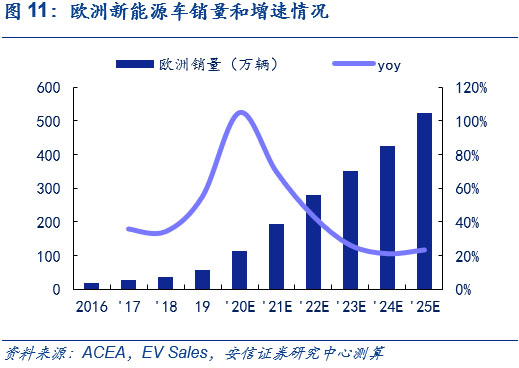

欧洲方面,预计欧洲电动车高增长态势将持续,2025年销售量将超500万辆,6年CAGR达45%。目前,在欧洲碳排放法规的倒逼和高补贴政策的推动下,新能源车在今年快速发展,结合ACEA和Ev Sales的相关预测,考虑到欧洲对于新能源车的高补贴政策将在近年来延续、大众、奔驰为首的传统车企平台化车型持续布局和特斯拉欧洲工厂的建立,以2019年为基年,我们预计欧洲今年全年新能源车销量近120万辆;明年销量将近190万辆,同比增长近70%;2025年达520万辆,6年CAGR达45%,2025年新能源掺和渗透率超30%,测算过程可参见此前外发周报《欧洲电车逆势增长超预期,中国产品力驱动持续凸显》。

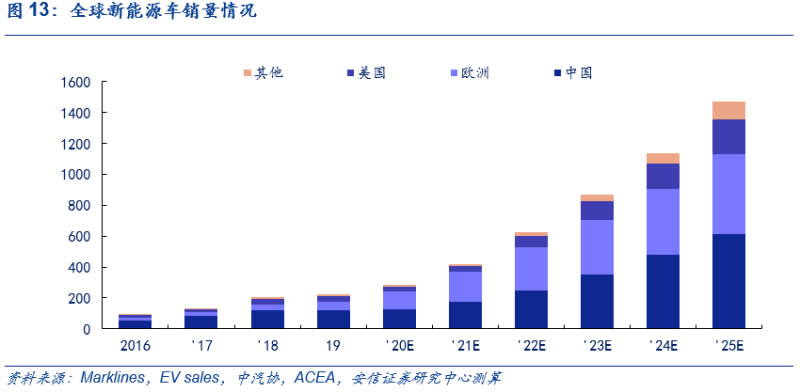

主要市场引领下,电动化大势所趋,2025年全球新能源车销售量近1500万辆,6年CAGR达37%。目前,全球新能源车在中国、欧洲和美国为首的市场高速发展,未来五年,在不同国家多因素驱动的背景下,结合此前我们对中欧等地区的预测,以2019年为基年,我们预计全球2025年新能源车销量达1468万辆,6年CAGR达37%,2025年新能源车渗透率超15%,测算过程可参见此前外发周报《欧洲电车逆势增长超预期,中国产品力驱动持续凸显》。

预计明后年六氟磷酸锂需求分别为5.9/7.8万吨,同比分别增长38%/33%。根据我们的测算,我们预计2020年全球新能源汽车销量合计280万辆,其中中国125万辆,美国32万辆,欧洲121万辆,对应动力电池需求132GWh;叠加储能、消费和其他需求;我们预计2020年全球锂电池需求量合计280GWh。根据行业一吨电解液需要0.13吨六氟磷酸锂的估计,可得出六氟磷酸锂的需求量为4.3万吨。而从中期来看,明后年六氟磷酸锂需求分别为5.9/7.8万吨,同比分别增长38%/33%。

2.1.2.供给:中期新增供给有限,紧平衡局面将持续

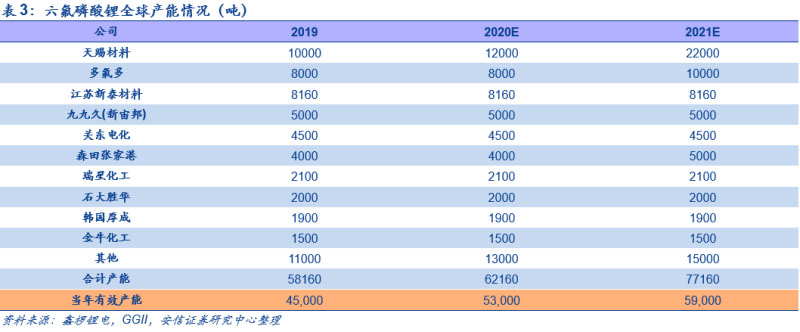

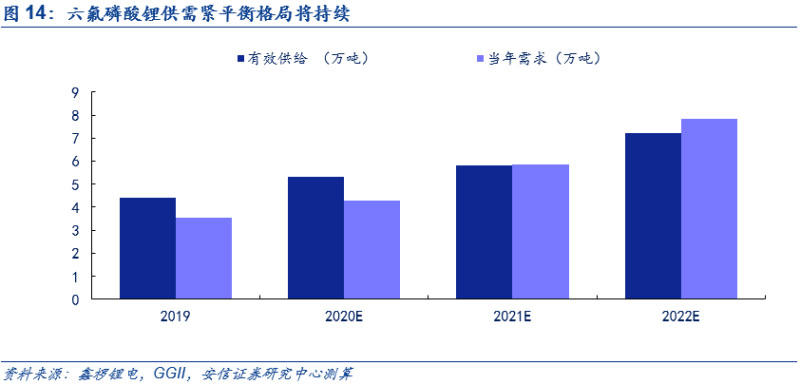

中期新增供给有限。自2016-2017年行业投产高峰期之后,行业新增产能投产速度明显放缓,其中产能扩产以国内企业为主。目前仅有多氟多和天赐材料有显著的扩产计划,其中多氟多将在2021年扩产2000吨,天赐材料有3万吨的液态六氟扩产计划,按照公告和建设进程,预计其中1万吨预计将在明年四季度转固,叠加青海聚之源投产的2000吨,2020-2022年预计形成名义产能6.2/7.7/9.6万吨。但由于投产时间点不同及产能爬坡有一定周期,且原有产能有部分为老产线,有化工检修等方面的需要,叠加部分小厂在亏损情况下关停产线,从目前来看,预计2020-2022年有效产能分别为5.3/5.9/7.2万吨。

六氟磷酸锂规模效应明显,新进入厂家扩产难度高。根据主要公司公告来看,六氟磷酸锂行业每万吨固定资产投资高于6亿元,投资强度较大,且对于有扩产想法的企业有高资金实力要求,因此,六氟磷酸锂行业具备较强的规模效应,行业内领先企业具备成本优势。新进入厂家扩产难度高。此前部分小厂产能已关停,若要重启也需要约一个季度的爬坡期,因此决定了六氟磷酸锂有效产能无法达到其名义产能,同时,在中期内新增供给较有限。

中期紧平衡格局将持续,产能利用率不断提升。从中期来看,由于行业内新增供给有限,且新供给的形成需要一定的爬坡周期,因此,2020-2021年,在六氟磷酸锂潜在需求分别为4.3/5.9/7.8万吨的情况下,现有有效产能分别为5.3/5.9/7.2万吨,紧平衡的格局将持续。

2.2. 上游原材料推动下,价格将持续上涨

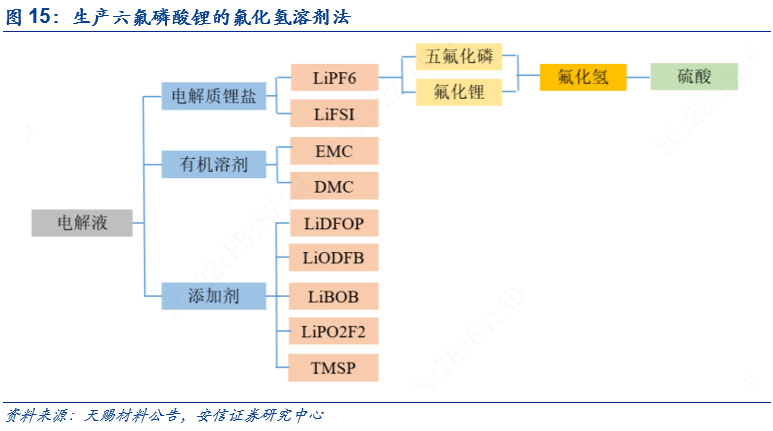

按照目前运用得最广泛的氟化氢溶剂法来看,氟化氢溶剂法是将卤化锂溶解在无水氟化氢中,再通入高纯PF5气体进行反应,生成六氟磷酸钾晶体,再经过分离、干燥得到六氟磷酸锂产品。其中,以多氟多为例,六氟磷酸锂的主要原材料为无水氢氟酸、碳酸锂和五氯化磷。整体来看,对于原材料纯度要求较高,且制备过程的安全生产控制难、对于无水环境要求高。

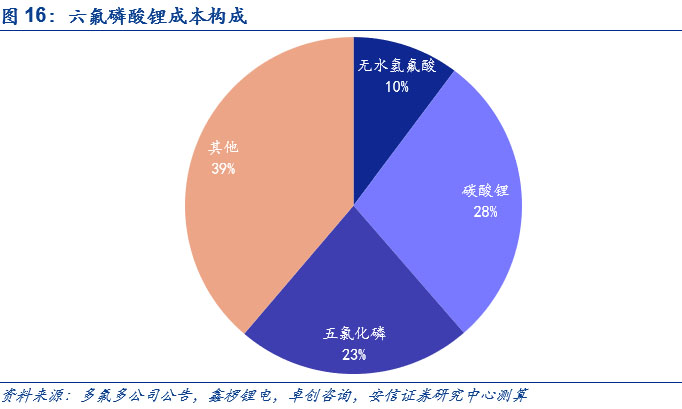

从成本构成来看,碳酸锂、五氯化磷和无水氢氟酸在成本中的占比较大。从六氟磷酸锂的成本构成来看,以多氟多披露数据为例来进行测算,目前六氟磷酸锂的单吨使用量中碳酸锂、五氯化磷和无水氢氟酸分别为0.3/1.4/0.7吨,结合鑫椤锂电,卓创咨询相关产品价格,我们得到碳酸锂、五氯化磷和无水氢氟酸在六氟磷酸锂中的成本构成分别为28%、23%和10%,占比较高。

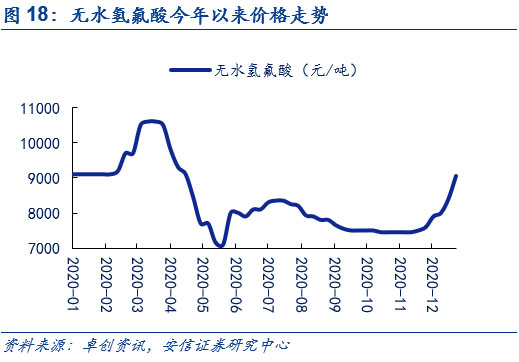

下游需求景气叠加冬季原料供应偏紧,短期内碳酸锂和无水氢氟酸价格均底部上行。在新能源车下半年景气度提升的情况下,用于生产新能源车电池电解液锂盐六氟磷酸锂的碳酸锂和无水氢氟酸的需求持续增长(其中碳酸锂还被用于生产正极磷酸铁锂)。而在供给端,由于冬季气温骤降,且2020年较往年温度更低,碳酸锂上游包括青海在内的多个盐湖的锂企下调产量预期。与此同时,无水氢氟酸上游萤石粉价格因冬季的来临,市场货源也逐步减少。供不应求的局面使得原料成本上涨,在下游需求景气的情况下,推动碳酸锂和无水氢氟酸价格底部上行。

中期来看,碳酸锂上涨趋势将延续。今年11月份,西澳锂矿商AlturaMining表示公司将进入破产接管程序,矿山在未来数周停产维护。Altura为澳大利亚主要矿山之一,锂精矿产能为22万吨,约占全球锂供给产能的5%;叠加南美盐湖的扩产因为疫情延后。而之后若澳洲部分处于停产的矿产复工,根据产业链的调研,复工周期超半年,叠加矿产进口的延迟性,中期来看,锂矿新增产能释放高峰期已过。由于下游新能源车明年高增长确定性强,需求端持续增长,在此情况下碳酸锂的上涨趋势将延续,为六氟磷酸锂的价格提供有效支撑。

3

投资建议

现状:六氟磷酸锂短期价格底部上行,供需错配为价格波动主因:六氟磷酸锂是电解液的重要组成部分,成本占比超30%,目前被作为商业化应用最广的锂盐,短中期内可替代性低。从历史来看,由于产能扩张周期长,下游需求变化快,六氟磷酸锂价格呈现显著周期性,其中供需错配是价格波动主要原因。上半年来由于新能源车需求萎靡,六氟磷酸锂价格处在底部,行业内主要企业盈利能力低,涨价诉求强烈;下半年以来,随着需求端景气上行,电解液出货量和排产环比明显好转,在此推动下,六氟磷酸锂短期价格已实现底部上行。

供需缺口叠加成本推动,涨价在中期仍具有持续性:从中长期来看,需求端,全球新能源车在中国、欧洲和美国为首的市场高速发展,未来五年,在不同国家多因素驱动的背景下,以2019年为基年,我们预计全球2025年新能源车销量达1468万辆,6年CAGR达37%,2025年新能源车渗透率超15%,在此基础上,我们测算明后年六氟磷酸锂需求分别为5.9/7.8万吨,同比分别增长38%/33%。供给端,2020-2022年预计形成六氟磷酸锂名义产能6.3/7.8/9.7万吨。但由于投产时间点不同及产能爬坡有一定周期,且原有产能有部分为老产线,有化工检修等方面的需要,叠加部分小厂在亏损情况下关停产线,从目前来看,预计2020-2022年有效产能分别为5.3/5.9/7.2万吨,中期新增供给有限,紧平衡格局将持续,相关六氟磷酸锂厂商产能利用率将持续上行。成本端,碳酸锂、五氯化磷和无水氢氟酸在六氟磷酸锂的成本中的占比较大,随着下游需求景气叠加冬季原料供应偏紧,短期内碳酸锂和无水氢氟酸价格均底部上行。而从中长期来看,澳洲部分矿产停产叠加南美盐湖的扩产因为疫情延后等方面的因素,锂矿新增产能释放高峰期已过将带来碳酸锂价格的持续上涨,为六氟磷酸锂的价格上涨提供支撑。

投资建议:在需求、供给和成本三方推动下,六氟磷酸锂短期价格已实现底部上行,从中长期来看,我们认为六氟磷酸锂的价格上涨将具有延续性,六氟磷酸锂相关企业盈利有望持续修复,下游电解液相关企业议价权将有所提升。我们推荐向上延伸布局六氟磷酸锂产能的电解液龙头新宙邦,建议关注六氟磷酸锂龙头标的多氟多、天际股份、永太科技等。