过去半年,夏凡时常不敢相信他所经历的一切。2009年底一个叫俞振华的人花了一整天给他解释“储能”是怎么回事。

夏凡看过的很多基金分析报告称——作为新能源并网和电动车不可或缺的环节,储能将是一个万亿美元市场。他自己的理解则更直接——下一个首富诞生的地方。

的确如此。过去5年,光伏和风能的造富运动已明显放缓。无锡尚德创始人施正荣凭借数百万元创业的时代已经过去,在金融危机之后中国光伏主流玩家扩产计划动辄以几十亿资金计,即使三星、台积电对此也颇为忌惮——更遑论那些新创业者?而在风能领域,随着三巨头中的金风科技再次谋求H股上市,华锐和明阳的IPO进入倒计时,中国风能市场已接近饱和。

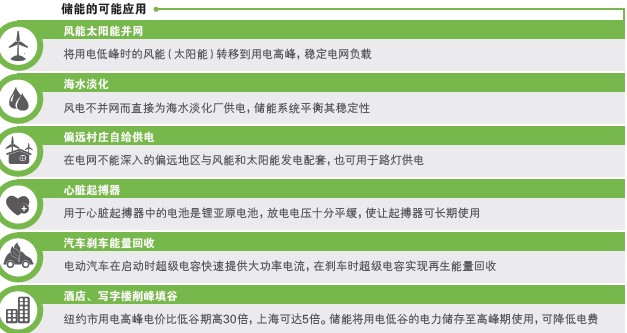

但上述两个行业给储能留下了伏笔。在没有储能的情况下,风电场旁总是要修建一些火电厂,以备没有风时替代风机发电——不然脆弱的电网将因电压剧烈变化而崩溃。这听上去像个笑话,但却是事实。而中国政府确定在未来10年将可再生能源占总体能源比例由不到5%提高至15%,大规模储能(可以把它想象成巨型电池,把多余的电力存储起来,到无风可用时再释放出来),是解决这一问题的不二之选。

“它们越发展,我的空间就越大。”河北万利通公司董事长张建勇告诉《环球企业家》。张是2008年进入储能行业的掘金者。在承德双滦区,他修建了一个展馆展示人类电池史:以公元前250年发明的巴格达电池为起点,以其最新产品10千瓦的钒电池系统为终点。

现在张的同行里多了一些新能源巨头:5月份,攀钢与尚德首个2千瓦钒电池合作工程竣工;7月份,因赞助世界杯而名声大噪的英利宣布进军飞轮储能(将电力转换为高速旋转机械能,使用时再利用其发电);金风科技的最新招聘名单里开始有了储能行业研究员;林洋新能源创始人陆永华卖掉光伏业务,转而去开拓液流电池。

而随着今年5月份新能源汽车补贴政策出炉,储能的另一个现实应用——电动车市场进入了一种癫狂状态。有30只锂电池概念股的平均市盈率近180倍,不仅远超A股市场的平均水平,也高于新能源板块35倍左右的均值。

新能源并网和电动车的市场潜力无法估算,但这只不过是其工具性应用。储能的更大作用在于对整个能源规则的改变。“电力的基本规则是生产出来必须马上消耗掉。因为需求不断在变,导致生产也要随之不断变化。电网投资越来越大,但也越来越不‘坚强’。”全球最大清洁技术投资基金VPVP中国区合伙人李峰向《环球企业家》指出,储能的出现让电力不再是即时性消费,而是可延时,可移动。

汇能科技有限公司总经理陆克打比方说,这相当于把电力从一个稍纵即逝的脆弱体系里解放出来,放到一个硬盘里。这使得能量可与基于互联网的信息技术无缝链接。这意味着,在军事领域里的电子战可以和电动化装备合二为一。

或可用“云计算”来定义这一体系为能量云,它是一种分散的、多种心不仅按需供应,也因地制宜,是一种“受自然启发”的能量模式。如同瓦特发明蒸汽机带来工业革命、互联网兴起改变世界的封闭性一样,这似乎是一个基础层面的革命,意味着巨大的商机。

某种意义上,拉夏凡入行的俞振华,也是把储能行业引爆的导火索。俞在2006年创办普能能源科技有限公司,专门研发全钒电池,一种比锂电池、铅酸电池更适合新能源并网的储能路线。随后俞在2008年获得德丰杰400万美元的投资,随即借势收购全球领先储能企业加拿大Vrb Power,一跃成为全球储能行业的明星。

以普能获得风投为标志,储能在中国的命运出现了分水岭。那一年,张建勇找到清华大学液流电池中心主任王保国,二者开始了资本+大学的合作模式。与这一情形类似的是,国家钒电池973项目负责人张华民领衔的大连化物所,与大连博融成立合资公司。而全国第一大钒矿资源的攀钢也与无锡尚德强强联手开发液流电池。

有了清华大学做背书,张建勇规划了一个年产达500兆瓦钒电池的生产基地,这将是一个耗资以十亿计的投资。万利通有丰富的钒矿资源,也有10多年做钒电解液的经验。作为钒电池的重要原料,国内电解液仍处在小规模试验阶段,而万利通早已实现规模化生产。张建勇试图构建“电解液租赁”的商业模式:通过成立融资、运营公司来给那些蜂拥而入的投资者提供电解液租赁业务,在租满5年后再回收利用。

“中国钒电池有集中力量办大事的优势。”钒电池的发明人澳大利亚新南威尔士大学的Maria教授对《环球企业家》说,“全球的钒电池研究机构超过一半多来自中国,有几个研究团队合并后具有很强的竞争力。”

在过去2年,张建勇已经在钒电池上投入1亿多元。张所在的承德市政府也投入了巨大的热情,市长张古江亲自担任钒电池领导小组长,并拿出几百万元的补贴。Maria预测说,中国在未来12个月或可以生产出大规模钒电池。

但并不是所有人都这么乐观。在中科院大连物化所研究员张华民看来规模和成本仍是储能无法逾越的障碍。以钒电池最核心的材料膜为例,融科储能仅研发出千瓦级电池适用的膜,更大规模需从美国杜邦进口,每千瓦的钒电池隔膜成本就约为5000元,而张华民经过计算,钒电池系统的整体成本必须降到5000元/千瓦才能商业化运营。

“最初我把问题看得太简单了。”张建勇也承认,电池配套产业远不如电池本身发展的快,当系统扩大时,他甚至没法在国内采购到合适的逆变器。虽然最初就确定了国产化的目标,但万利通不可能做所有的周边产业,只能从日本高价进口。对此,俞振华的方法是尽量自己定制机器,全封闭、全产业链的去推进。但对于一个企业而言,这的确有点得不偿失,最后的结果往往是延缓了技术突破的时间。

2009年,国家电网和南方电网开始重视储能项目。今年7月份,国网在张北推出了20兆瓦的风能和光伏一体化储能项目招标项目。这对于储能行业本是一件“天大”好事。因为按照现有新能源政策,对于风能、太阳能等可再生能源,电网实行全额收购制度。因此对于电场而言,没有迫切地上马储能系统的需要。也是基于此,国家电网是储能行业在很长一段时间的“唯一客户”。

但颇为吊诡的是,一位参与了招标的业内人士透露,会上大家互相谦让,谁也不想出头。国网最初的分配是10兆瓦钠硫电池(从日本NGK购买),8兆瓦钒电池,1兆瓦锂电池。但由于日本钠硫电池供不应求,而国内电池厂家又不积极。方案最后改为,18兆瓦的锂电池(比亚迪),0.5兆瓦的钒电池(普能),剩余2.5兆瓦预留给钠硫电池(主体未明确)。比亚迪似乎也难称“最大的赢家”,因无法把单一电池的稳定性复制到大规模电池上,其纯电动车已经在今年数次推迟发布,而新能源并网更是难上加难。

这相当于给储能行业一个预警——无论是锂电池、钒电池还是钠硫电池,都无法提供兆瓦级储能。“从千瓦到兆瓦不是一个简单叠加的概念,是完全两个性质的技术要求。”陆克说,储能不像光伏行业有国外大量订单等着做,即使在全球都没有嗷嗷待哺的单子。那些蜂拥而入的投资者显然过于着急了。

钒电池的境遇在锂电池也在上演。过去8个月,锂电池产业像气球一样膨胀起来。全球少数能生产锂电池正极材料的天津斯特兰将2000吨的产能计划翻倍;万向集团本计划在2010年投资3亿在锂电池系统,现在则增加到了13亿;而大玩家力神原计划投50亿,后来增加到百亿规模。

但令人尴尬的现实是,中国最激进的电动车厂比亚迪在今年也不过投放了100多量纯电动车。斯特兰公司总经理段镇忠向本刊直言,按照国家标准动力锂电池需要3年续航15万公里,现在没有一家锂电池可以承诺做到。这是一个很正常的结果,因为最近一两年的新进入者大多是走山寨路线,从深圳一些做电池的公司买来设备,仅花2000多万就能建一条生产线。

于是,电动车陷入了一个与新能源储能类似的局面——当没有明显市场需求时,储能掘金者看不到方向。但当一个庞大的市场突然出现,却没有人可以提供产品。

初看起来,两个领域面临的是相似的问题——关键技术问题难以突破,但原因却不尽相同。在夏凡看来,储能行业面临的最大问题是缺少政策的支持。

夏凡曾与美国加州的储能协会有过交流,他的美国同行的主要工作是游说议员,给储能更好的扶持。包括美国A123在内的储能企业之所以异军突起,与美国的政策环境不无关系。而中国虽然有风能和光伏发电的补贴,却没有与之配套的储能的相关规划和补贴。“他们可以游说议员,可以去影响政府,我们不能。”夏凡遗憾地说。

7月份,国家发改委将草拟好的《新兴能源产业规划》上报国务院等待批复。这已经是3年来的第3个版本的新能源规划。有消息说,在这个未来10年5万亿的总投资盘子里,会“提到储能”。但颇令夏凡他们无奈的是,这一规划制定时并没有征询过协会的意见。

在储能上,决策者走了一条先上马新能源,然后再考虑储能的线性路径。王保国早在2004年就提出,新能源与储能配套必须同步规划,需要各种标准和制度把整个储能产业链整合起来。他不无遗憾的向本刊表示,储能的发展远跟不上新能源的速度。“现在需要的是把政府,研发者,公司,用户整合在一起。”Maria说,这是做大规模和降低成本的必由之路。

即使从电池技术来说,陆克认为也应该走混合路线——快充快放,就必然要牺牲掉寿命;要体积小,价格就必须得上去;各种路线都是此消彼长的关系,不会有一个王者出现。他更看好“混血儿”的空间。

至于锂电池上,不是缺少政策,而是政策成了产业链的藩篱。中国机电一体化协会专家委员会主任丁未向本刊指出,其瓶颈并不在于单项技术,而是在于没有系统集成。以锂电池为代表的电化学储能应该要提升到一个行业的角度来看,而主管部门对其定位却仅限于电动车的关键零部件。另一方面又刻意将电控、电池、电机分开来,导致各自发展虽然好,但组装在一起时却出现问题。他希望能有专门做系统集成的企业,把电控、电池、电机匹配在一起。

但电动车行业仍在走向割裂的局面。比如“十乘千辆”工程——用3年,每年发展10个城市,每个城市推出1000辆公共领域新能源汽车——落实到各地时,对电动车的选择不是择优而用,而是一律给了地方汽车企业。丁未指出,所有人都认为拿到了一把金钥匙,去开一把锁,而不是放大视野,整合更优质的资源。

对于奔向新能源与电动车的掘金者大军,集盛星泰首席执行官陈胜军有一个颇令人玩味的概括:“不是天堂,就是地狱”——如果技术能够突破,如果赢得电网青睐就是天堂,否则就没有第二条路可走。

在夏凡看来,决策者不妨鼓励发展技术成熟的电动摩托和自行车。在规范其交通安全的前提下,只要给予少量补贴即可迅速做大规模,这有利于反哺上游的电池厂家进行技术突破。而事实上,电动自行车和摩托本身也符合低碳交通的特点。

而在新能源并网市场,后来者的做法或许更有启发意义。英利董事长苗连生向《环球企业家》透露,其飞轮储能将先满足一些离岸海岛的新能源储能项目。这些海岛无法铺设电线,但却可以利用太阳能和储能组件一个独立的能源网。

这实际是一个非常客观的现实市场,与海岛特点类似的应用——电网不能及的偏远山村或者半山腰的富人别墅区遍布中国的各个角落。甚至那些雄心勃勃的各地开发区,对独立供电的风能与太阳能互补路灯也是趋之若鹜。

这暗示了能量云的本质属性:“原地发电,原地利用”。金风科技在研究将海上风电就地存储用来淡化海水;丁未给甘肃一个水电厂设计,将多余的电力通过储能来改善当地的绿化。传统观点认为,西部干旱多荒漠而不适合人居住,但西部的阳光与风能资源禀赋惊人,这些电能或可以提高当地的旅游和生活指数。更进一步,夏凡认为伴随西部大开发,西部的工厂会越来越多,那些西部的新能源电力与其耗费大量电网输送费用和损耗,不如当地利用。如此西部的工作环境也可吸引年轻人前来。