中国储能网讯:通过改造提锂工艺,让盐湖真正变成一个“金湖”,并以此谋取国际市场的定价权,这是扎布耶盐湖改造者的大胆打算。但这一技术改造是否可行,是否具有商业前景,尚未得到验证,就随着盐湖的股权转让而悬在半空。

一家坐拥巨大锂资源的公司,却在近十年经营中陷于连续亏损;而在锂矿资源市场需求面临爆发式增长之际,上市公司却坐任母公司将相关业务股权转让给潜在的竞争对手。

这一系列蹊跷背后,究竟隐藏着怎样的故事?南方周末记者跟踪调查中,意外地拉开了一幅技术博弈图景。

另一个扎布耶

在经年亏损的数据背后,是“另一个扎布耶”——一位过去数年中直接参与扎布耶盐湖提锂技术改造的扎布耶公司董事,向南方周末记者描述说。

尽管扎布耶盐湖独特的锂资源优势早已为业内公认,但要把这些锂资源快速而低成本地提取出来并不容易。

平安证券的研究报告显示,此前扎布耶盐湖的多年亏损,来自原有提锂工艺“成本过高”:高达每吨6万余元的摊销成本,使扎布耶锂业在碳酸锂价格处于历史高位的年份里,依然处于亏损状态。

“原有的盐湖提锂技术难以实现真正的盈利。”西藏金浩总经理余昊向南方周末记者表示,实际上日喀则扎布耶早在2012年就通过决议,暂缓了原有技术的扩大生产规模,并“另起炉灶”重新组织研发一整套盐湖提锂的工业化生产流程。

西藏金浩提供的资料显示,这一包含工业化提锂技术、光热光电利用和热能回收技术以及固液分离三大核心内容的系统技术,在2011年底开始正式组织研发。到现在,“整个盐湖提锂的工业化生产技术准备已基本完成,随时可投入大规模量产”。

据新工艺创始人之一,中南大学材料科学与工程学院院长易丹青教授介绍,新的生产工艺将过去长达数月的生产周期缩短到了两个半小时以内,同时锂盐回收率和品位均大幅提高。

余昊向南方周末记者表示,券商分析师对投入新生产技术后的扎布耶估值令他们吃了一惊,高达百亿之巨。他同时表示,在技术改造过程中他们一直与西藏矿业保持着良好沟通,而如今西藏矿业总公司在挂牌转让时的相关股权评估价格,令他“难以理解”。

不过,因为这些新技术涉及商业机密,金浩方并未详细披露。而南方周末记者联系的相关业内人士,也因此难以对这一系列技术作出评判。

2013-2015 年四家寡头产能规划(碳酸锂当量,万吨) (曾子颖/图)

从“晒盐”到工厂

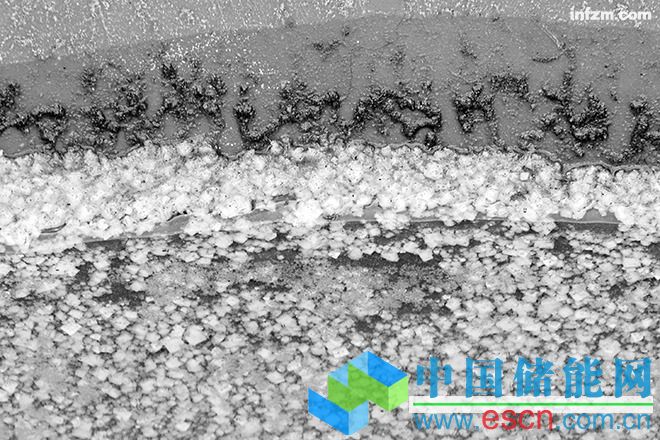

“如果不是到现场亲眼看见,你都没法相信作为锂电池的核心原料的碳酸锂,竟然是用这样的方法生产出来的。”金浩执行董事朱彬元向南方周末记者感叹。

原有的盐湖提锂技术,用比亚迪代表的说法就是“农耕模式”:在连绵数百亩的“晒盐(结晶)池”内,通过长达数月的自然日晒,令盐湖水多次蒸发并形成锂精矿,再通过人工在盐池中铲收。

由于扎布耶地处高原无人区,长期缺电缺水,因此早期形成这一“晒盐工艺”有其客观历史原因。但此后多年的运营实践显示,这一“农耕”式提锂工艺,在实际操作中不仅锂矿回收率远远低于设计目标,而且只能形成50%左右的锂盐混合物,必须通过下游工厂高成本的“二度提炼”才能形成具有市场价值的高纯度锂矿。

更加值得关注的是,在“晒盐”制卤过程中,形成了大量的难以回收的板结盐,使得晒池的维护成本远远高于设计预期,成为整个晒盐提锂模式难以克服的“亏损之源”。

在入股日喀则扎布耶之初,他们本来是想在原有工艺上做一些改良,以扭转亏损。但在经历了大半年的资源调查与工艺分析之后,金浩与比亚迪均独立得出了一个共同的结论,那就是原有生产工艺存在重要缺陷,必须重新研发新的工业化提锂技术。

因此他们联合提出议案:暂缓二期工程建设,同时迅速展开工业化生产的技术研发。

身为金浩技术研发负责人的朱彬元向南方周末记者表示,工业化提锂虽然是一个系统技术,但“不外乎就是结晶方式、光热使用效率和固液分离等技术的结合”。

像穿针引线一般,金浩搭建了一个跨行业的技术攻关小组,并取得了一系列“没想到的结果”。

在位于东莞的工程化实验基地,朱彬元指着挂在墙上的拱形厂房设计图兴奋地向南方周末记者描绘说,在他心中,未来的扎布耶盐湖周边大片的“盐田”,将被这些结构紧凑、效率惊人的“盐湖工厂”所升级和取代,而拥有丰富光热和盐湖资源的西藏自治区,也将在新工艺的推动下,成为新能源时代当之无愧的“锂都”。

不过,随着盐湖股权转让的启动,工程化实验的后续工作突然陷于停滞。

博弈新格局

2014年5月中旬,扎布耶盐湖工业化提锂的技术研发进入了工程化试验阶段,为此工程化实验小组曾要求西藏矿业从扎布耶盐湖的结晶池中提供符合标准的浓缩卤水十余吨,并将卤水从西藏运送到7000公里外东莞的工程化试验基地。

试验的结果很成功。据试验小组的一位主要成员透露,后来才发现,由于某些“特殊原因”,此次运到实验基地的卤水,实际上并没有达到传统工艺中进入结晶池的成卤标准——实验小组用并不符合预期浓度的卤水制成了高品质碳酸锂。

在不解与后怕之余,实验小组成员们却陷入了更大的惊喜:“这意味着什么!意味着中国的盐湖锂资源将在国际市场中,与国际锂业巨头展开全方位的市场竞争,因为提锂的能力更强了,可以从更低浓度的卤水中提取。”事隔近一个月后,研发团队成员们在向南方周末记者说起时,依旧抑制不住兴奋。

这与锂业市场的格局有关。

国际锂业市场的定价权,在过去长久掌握在四大国际巨头手中(其中之一泰利森公司于2012年被天齐锂业收购)。

一位锂业人士如此描述这一“定价权缺失”对中国企业的威胁:“SQM(四巨头之一)要涨价,甚至会提前三个月发通知,然后整个产链就必须按照新的定价重新调整成本,本来赚钱的业务可能转眼就变成亏损项目了。”

而在这一寡头式的垄断市场结构背后,中国本身却是世界排名前列的锂资源大国:统计数据显示,中国拥有的锂资源储量占全球总储量的27%,其中的绝大部分储量位于西藏和青海等地的盐湖之中。

庞大的资源储量却并未转化为国内锂原料市场的供应,2012年的一项统计资料显示,当年国内制锂原料75%以上来自进口锂辉石和盐湖卤水,而储量丰富的国内盐湖仅提供了8%的制锂原料供应。

庞大的资源储量和羸弱市场供应能力之间,横隔着一个巨大壁垒就是:提锂技术。

在锂业中,因技术变革而带来提锂产业链“格局之变”的故事,并非首次上演——1996年,SQM正是凭借自己研发的新型盐湖提锂技权,使得碳酸锂生产成本从3000美元/吨降至1500美元/吨,直接导致当时的矿山提锂巨头Gwalia和FMC停产,并一举成为掌控国际定价权的锂业巨头。

如今,金浩们显然也梦想着相同的故事能再次上演。但现在,天齐锂业进入扎布耶湖,让这一梦想突然悬在半空。这一提锂工艺的商业前景究竟如何,也依然难以知晓。

曾经对此寄予厚望的朱彬元,则已经不愿意提起此事。

资料链接

全球锂业格局:“三份卤水一份矿”

据瑞银证券、天相投资等多家知名投资研究机构近期发布的研究报告显示,随着电动汽车市场的爆发性增长在即,作为汽车动力电池关键原料的碳酸锂,也将由原来在医药、化工领域“工业味精”式的小规模应用,转向“新能源载体”这一急剧扩大的需求市场。

天相投资预计2020年全球锂市场年度需求量将达到近30万吨,比2012年增长约13万吨。

而与这一急剧膨胀的市场需求相比,全球碳酸锂的供应和定价权却掌握在四家国际锂业巨头手中。其中三大卤水厂商(盐湖提锂)SQM、Rockwood、FMC合计占据了全球锂市场45%的份额,唯一的锂精矿供应商泰利森(Talison)在2012年被国内锂业上市公司天齐锂业收购后,依托中国市场的强劲需求,市场占有率跃升至35%。

按业内人士的说法,“三份卤水一份矿”占据了全球80%以上的锂供应市场,并牢牢地把控着碳酸锂市场的价格控制权。

而在这四大锂业巨头中,由于盐湖提锂相对于矿石提锂有着明显的成本优势,因此实际国际锂市场定价权基本掌握在以SQM为代表的三大卤水厂商手中。国内的许多锂业公司,其制锂原料也都是从三大厂商所进口的盐湖卤水。