“Maxwell的核心技术包括超级电容器和干电极技术,特斯拉收购Maxwell主要技术逻辑或为发展“超级电容+锂离子电池”内部融合及混合储能技术。国内前期政策偏向能量密度,随着逐步转向市场驱动,提升车用储能综合性能的新技术路线或将迎来业内关注。”

张健 百人会研究咨询部高级研究员、动力电池研究团队负责人

吴依静 百人会研究咨询部助理研究员

点击文末“阅读原文”,可下载本报告完整PDF

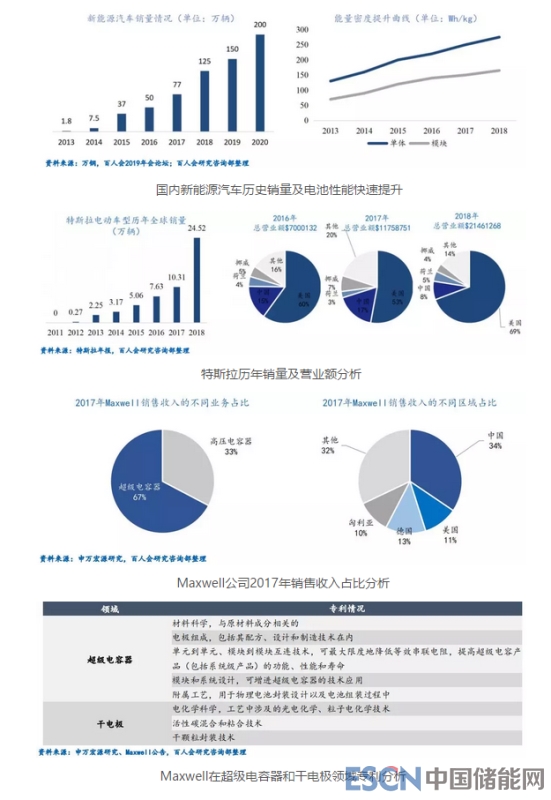

2019年2月5日,特斯拉宣布以2.18亿美元溢价55%收购Maxwell,完成电化学领域的第一次重要收购。Maxwell的核心技术主要是干电极技术和超级电容驱动的能源储存业务,此次收购将使特斯拉加强在储能领域和电动汽车动力电池领域的竞争力。

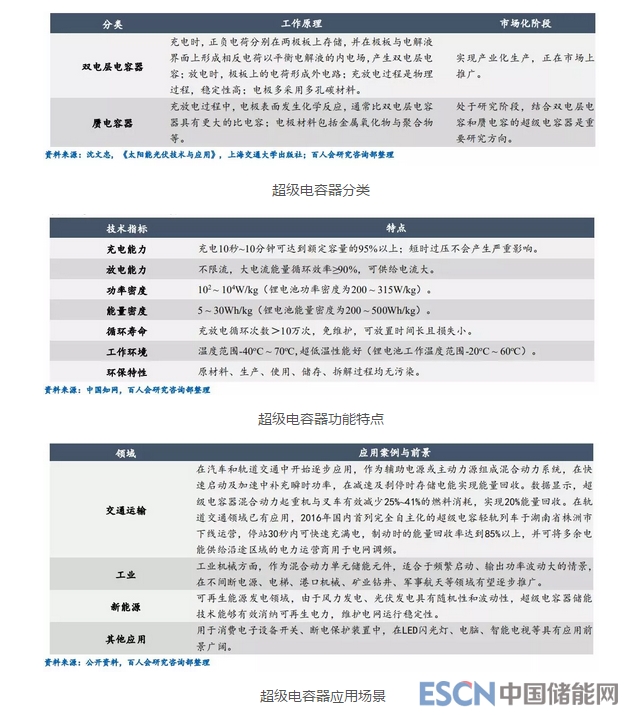

01、何为超级电容器?

超级电容器是一种功率型储能方案,兼具电池和电容的特性。超级电容器结合了普通电容器和可充电电池的特点,具有充电速度快、充放电不限流、功率密度高、循环使用寿命长、能量转换效率高等优势。根据不同的工作原理,可分为双电层电容器和赝电容器两种,目前双电层电容器技术相对更为成熟,在市场上逐步推广。

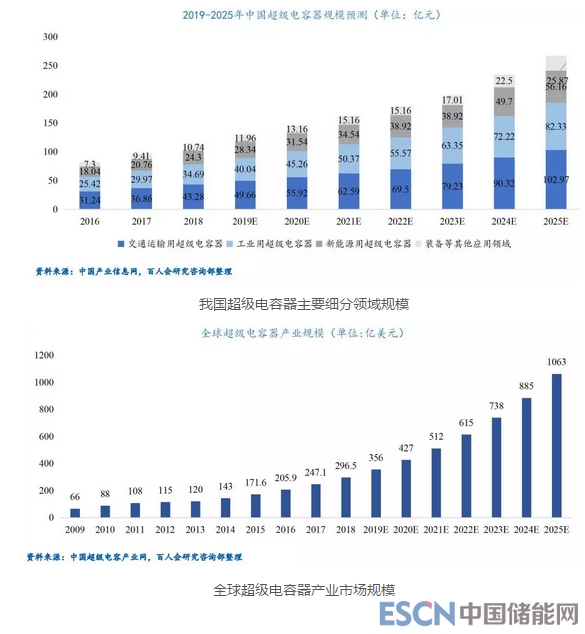

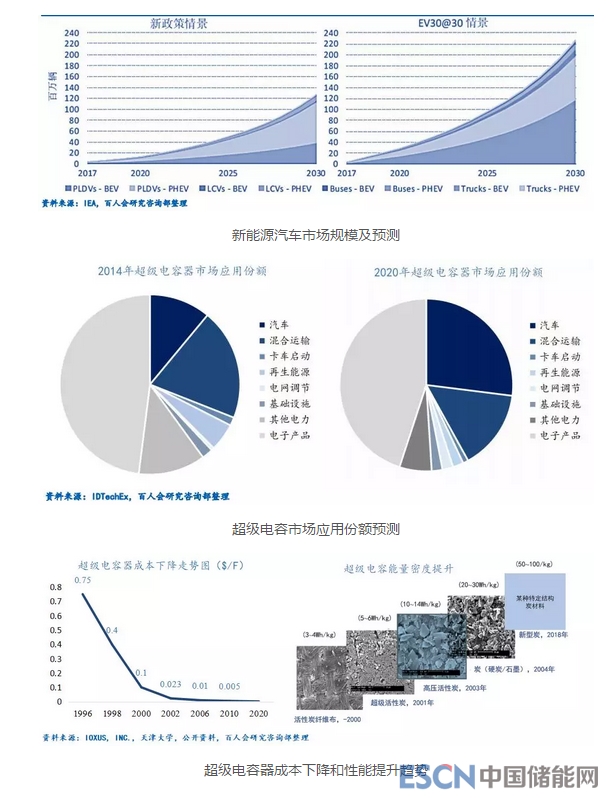

超级电容器在交通运输、工业、新能源等领域具有广阔的发展前景。超级电容器由于具有瞬时高功率、快速充放电等功能,最初由美国军方应用于电子设备领域,并随着技术发展,其应用范围扩展到交通运输、工业装备、电力、新能源等领域。根据超级电容器在各个应用领域的市场规模预测,交通运输领域的占比达到38%,工业领域占比约30%,新能源领域占比约21%,其中交通运输用超级电容器市场规模占比最大。

02、特斯拉为何收购Maxwell?

特斯拉收购Maxwell,是其电动汽车与储能生态业务结合的机遇。

中国市场是特斯拉的第二大营业额来源,对于特斯拉未来的业务营收增长、扭亏为盈具有重要作用。国内新能源汽车已经实现百万辆销量的突破,预计2020年销量将达到200万辆,提升电动汽车产品竞争力的重要途径之一,是提高动力电池的能量密度。尽管目前特斯拉的第一消费市场仍是美国,但随着美国税收优惠力度消退、中国新能源汽车市场增长潜力释放,特斯拉对中国市场的重视度将进一步提升。此外,特斯拉上海超级工厂启动,是中国取消新能源汽车外资股比限制后的第一个外商独资项目,规划年产能50万辆,也将成为特斯拉提高在中国的盈利能力的良好机遇。

Maxwell公司在中国具有强大的业务基础,并且在超级电容器和干电极上具有行业领先的竞争优势。超级电容器在我国还处于起步阶段,2018年被列入国家专项扶持重点项目,未来行业发展潜力巨大,Maxwell凭借其市场基础和核心技术将在行业中发挥着越来越重要的作用。市场层面,分析Maxwell的销售收入情况,超级电容器产品的占比超过65%,中国为Maxwell产品的第一大消费市场。技术层面,一方面,Maxwell的超级电容器产品在耐久性、稳定性、可靠性上具有卓越性能,在行业内具有良好的市场口碑和市场份额;另一方面,其在超级电容器电极的研发、生产和制造上拥有超过35项专利及专有的干电极工艺,为其超级电容器产品的成本、能耗、回收利用提供了技术支撑。

特斯拉收购Maxwell事件,有助于其新动力电池研发及混合储能技术的提升。特斯拉和Maxwell分别是电动汽车和超级电容器行业的龙头企业,本次收购完成后,有助于两家公司业务相互增强,同时为超级电容器在车用储能中的应用创造了新一轮热潮,一方面,特斯拉可以吸收Maxwell的超级电容和干电极技术,实现超级电容+锂离子电池内部融合的新动力电池技术路线,提升电池寿命和能量密度,降低生产成本。另一方面,功率型+能量型混合储能技术也是其未来储能产业可能用到的技术之一。同时,Maxwell在中国坚实的业务基础,将为特斯拉中国建厂带来的供应链合作提供一定程度的支持。

03、超级电容器的应用场景是什么?

短期来看,超级电容器无法成为电动汽车的主流储能配置,但是能够在一些特定场景获得应用。

1.应用于汽车混合储能

超级电容器应用于汽车混合储能,具有诸多优势,但是目前功率+能量型混合储能方案在新能源汽车领域的应用较少。

与锂离子电池和燃料电池相比,超级电容器具有其独特的技术性能。目前在新能源汽车领域主要应用的锂电池与燃料电池的功率密度、循环寿命还较低,单独作为动力源时不可避免地存在一些局限性,比如纯电动汽车高速行驶下耗电量增加等问题。与此相比,超级电容器的功率密度高,并且其循环寿命、低温性能优越,能较好地适应汽车的长期运行工况和特殊气候使用场景,但作为单独(或主要)车用动力源时能量密度过低、成本极高,并没有得到大规模普及。

超级电容器与其他能量型储能组成的混合动力储能方案,可改善整体性能与寿命。超级电容器是一种可靠、耐用的功率型储能技术,与电池等能量型储能结合可以实现汽车的大功率特性,尤其在汽车启停系统中的应用具有天然优势。例如能量型储能可以长时间存储大量能量和长期稳定输出能量,但在需要爬坡、急加速、急停等突发情景下并不是最佳选择,相比之下超级电容器是快速爆发电源,是快速放电和充电的理想选择。这种功率+能量型混合储能方案的优势主要体现在,一是提供高循环能力和延长使用寿命,二是增强环境温度波动的适应性,三是提高系统功率性能和电压稳定性。

目前,混合储能方案在新能源汽车领域应用较少,主要受到成本因素制约。乘用车方面,吉利与Maxwell合作,将在五款微混及插电式混合动力车型中应用基于Maxwell超级电容器技术的峰值功率子系统,将超级电容作为功率辅助,预计于2019 年底前投入量产并首先投放北美和欧洲市场。商用车方面,大多是燃油发动机与超级电容器的混合储能应用,仅有少数车企选择锂电池和超级电容的混合储能方案,如常隆客车、安凯客车等。由于近年来锂电池规模化导致其成本快速下降,超级电容器虽然由于近年来技术进步成本也得到一定程度的下降,但是由于尚未实现大规模生产,比较而言成本依然较高,其每千瓦时系统成本约是锂电池的40-60倍。

主流新能源动力源参数对比

2.作为独立的储能单元

基于超级电容器储能的电动汽车也存在部分可能的应用场景。

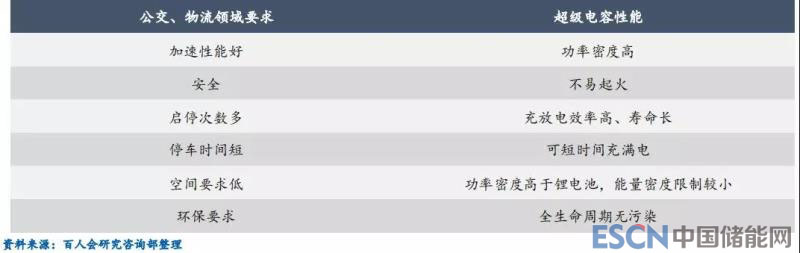

一是市内公交领域,因为公交车具有行驶路线和停靠地点固定,启停次数多的特点,将超级电容模组用于公交车的储能和动力系统,可实现提高能源利用率,降低有害气体排放,减少噪音的效果。

二是园区(港口)物流搬运领域,物流搬运车运用了超级电容器作为能源装置后,充电不到1分钟,在装卸货物的时候就可以完成充电,不会发生因为集中充电导致的安全性问题和占据较大空间问题,这些领域与超级电容的特点匹配度较高。

公交和园区物流领域动力系统要求与超级电容性能匹配

04、我国超级电容器技术发展如何?

该领域国内与国外尚存在差距,但是近年来逐步实现进口替代。

1.超级电容器本体国内产品性能逐步缩小与Maxwell等厂商的差距,但干电极技术壁垒尚待突破

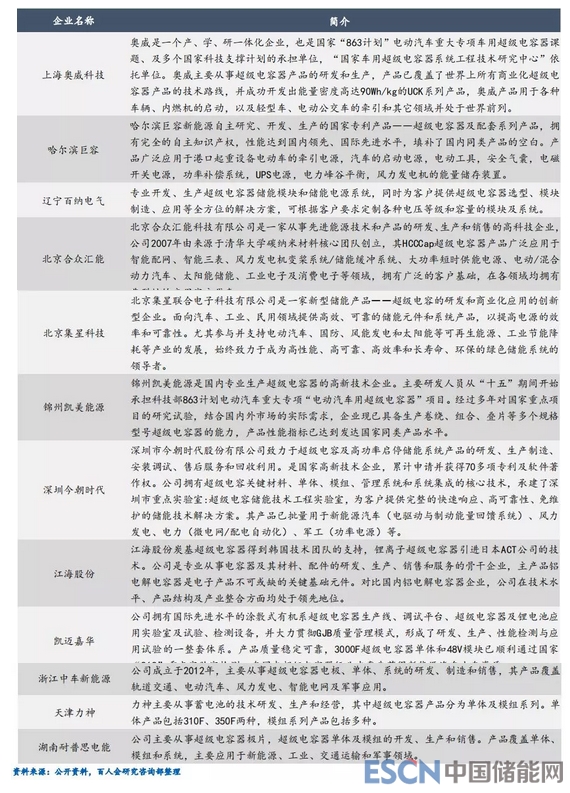

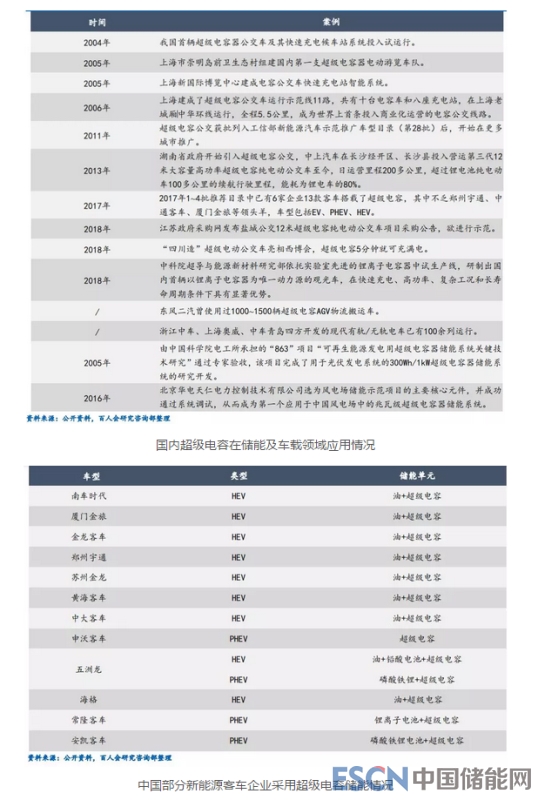

超级电容器在欧洲、美国、日本等发达国家起步较早,技术相对成熟,目前国内出现了上海奥威、锦州富辰、北京合众汇能等企业,虽然整体水平与国外存在差距,但部分企业技术领先,如上海奥威公司,产品性能与国际先进水平逐步缩小。其中,国产电容炭的性能指标和稳定性已经可与进口炭媲美,但是Maxwell的干电极技术壁垒尚未突破。

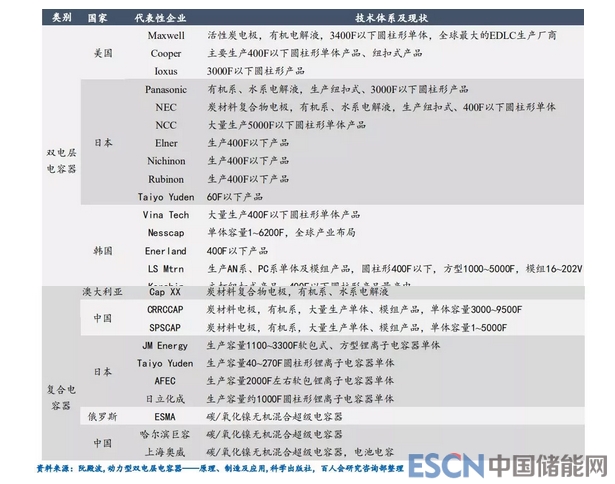

全球电化学电容器产业现状

中国主要超级电容器生产企业

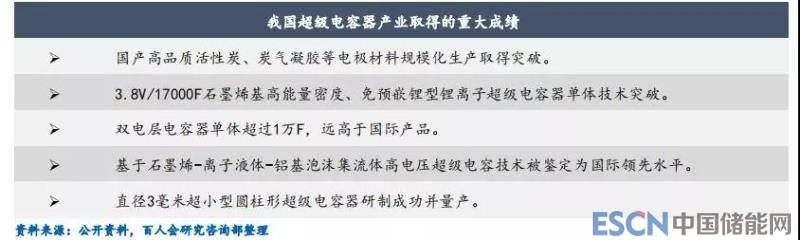

我国超级电容器产业取得的重大成绩

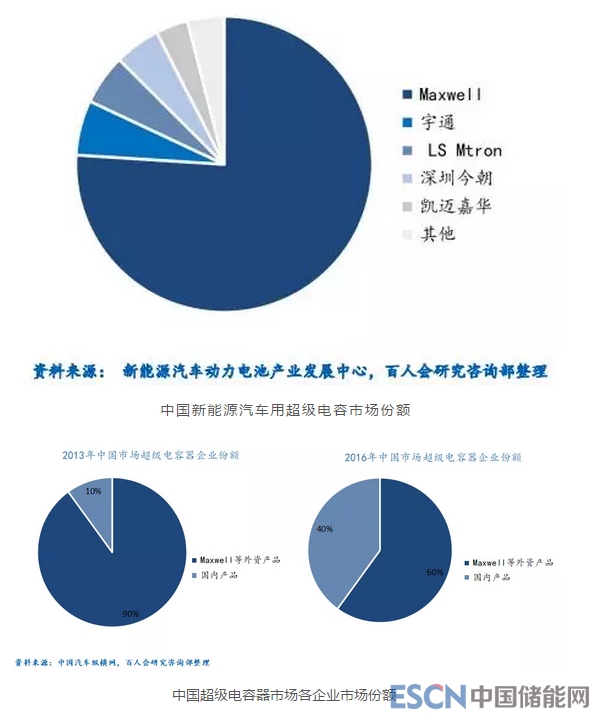

2.国内产品技术水平逐步提升,近年来逐步实现进口替代

自产业化开始,美国Maxwell等企业一直主导全球及中国市场,近年来由于国内产业化水平提升,以及新能源汽车技术路线的变化,外资产品份额由90%下降到60%左右,逐步实现了进口替代。随着国内生产厂商技术的完善提高和规模化效应的逐步体现,将会越来越多的替代对超级电容器的进口,其中部分产品已经开始出口,进军国际市场。

3.在超级电容器储能及车载应用方面,国内产品应用处于全球领先水平

超级电容器在我国储能及车载领域已达到产业化应用,尤其是在公交领域,具有世界上首条投入商业化运营的电容公交线路,同时由于节能与新能源汽车推广较早,前期配套的混合动力客车一般都配置超级电容,2013年全国共销售新能源客车9000辆,其中混合动力客车占比超过80%。

05、超级电容器发展前景如何?

目前,政策过于关注电动汽车储能密度,一定程度上制约了其他车用储能技术路线的发展。

1.政策过于关注电动汽车储能密度,车用超级电容发展受到限制

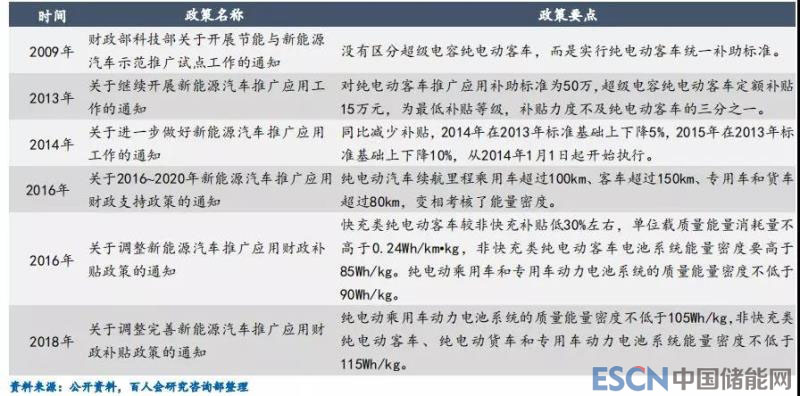

2013年前,锂离子电池、超级电容及其他储能的电动汽车在国家政策支持上差异性不大,基于当时国家技术水平、产业基础的考虑,2013年开始国家侧重发展纯电驱动路线,并出台了相关的配套政策,尤其是补贴政策对续航里程和储能系统能量密度的重视,加速了锂离子动力电池产业的长足进步,超级电容器市场规模、产业投资及技术研发受到严重压缩,超级电容发展放缓。

新能源汽车补贴政策变化

2.超级电容+锂离子电池内部融合或将广泛应用

未来随着市场逐渐占据主导地位,超级电容+锂离子电池内部融合等对车用储能整体寿命等汽车综合性能指标有所提升的技术或将得到广泛应用。

新能源汽车是汽车产业未来发展方向,市场规模逐年增加,未来将占据主导地位。随着新能源汽车补贴政策退坡以及锂离子电池在上游资源及技术层面的瓶颈,企业对其他车载储能系统将逐步重视。超级电容器是新能源动力系统的有利补充,随着技术提升及成本下降,以及对电池寿命等汽车综合性能指标有所提升的技术或将被广泛应用。

超级电容+锂离子电池内部融合、功率型+能量型混合储能或成为未来储能主要技术路线之一。近年来,将锂离子电池和双电层电容器(EDLC)进行“内部交叉”的研究渐渐兴起,即锂离子电容器,充分利用锂离子电池能量密度优势及超级电容器高功率及高循环寿命特性,形成优势互补。比如中科院研制的锂电容能量密度达到了25Wh/kg,能量密度接近铅酸电池,功率密度和循环寿命远超锂离子电池。此外,超级电容器+燃料电池等功率型+能量型混合储能技术依然存在较大应用场景。

超级电容产业虽技术上近年来取得较大进展,但产业化还需进一步发展。超级电容器技术虽然取得突破,但相比于电池领域,超级电容器的技术发展范围、产业链发展状况仍然存在不小的差距,导致与动力电池相比,其成本下降速度较慢。为此,需要从以下三个方面进行产业规模扩展:一是通过引入市场竞争的机制刺激相关产业链技术的研发;二是扩大动力型超级电容器的自动化生产规模,实现年产量百万只的生产规模;三是增加超级电容器产业链生产厂商的数量,最终将当前超级电容器的制造成本降低。

特别鸣谢:

清华大学、中国科学院电工研究所等单位相关领域专家为本报告提供部分数据资料与技术咨询。

(完)