中国储能网讯:根据盖世汽车研究院整理的数据,2018年8月我国新能源汽车产量9.6万辆,同比增长44%,8月累计产量55.4万辆,同比增长62%。驱动电机电控和动力电池共同构成新能源汽车的核心三电,本文针对三电装机量做简要分析。

电池装机量环比增长24%

8月动力电池装机总电量约4.18GWh,同比增长44%。1-8月动力电池装机总电量约23.1GWh,同比增长103%。

6月新能源新政实施前,1-5月装机量都呈现同比高增长,6月由于补贴新政实施,装机量环比大幅下跌,同比增幅剧减,7、8月环比开始上涨,体现了新能源乘用车在政策明朗后的阶段性发展动力较强。

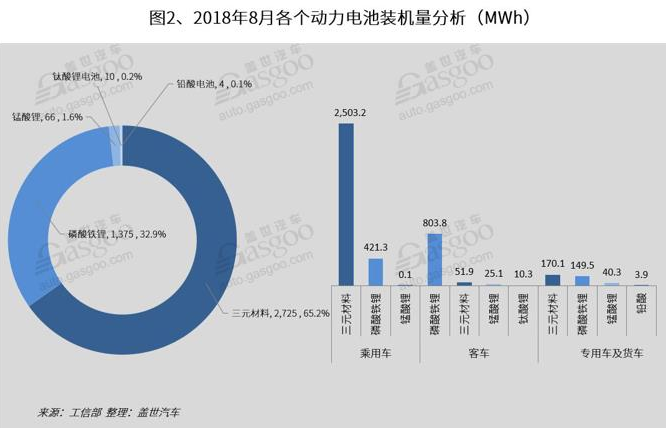

三元动力电池装机量高达65.2%

从不同电池类型来看,4.18Gwh电池装机总量中,三元动力电池装机量为2.73Gwh,占比65.2%;磷酸铁锂动力电池装机量为1.37Gwh,占比32.9%;锰酸锂动力电池装机量为0.07Gwh,占比1.6%;钛酸锂动力电池装机量为0.01Gwh,占比0.2%;铅酸动力电池装机量为0.004Gwh,占比0.1%。三元动力电池和磷酸铁锂动力电池占据主导地位,今后三元材料和磷酸铁锂两种路线将会继续并存,且三元材料占比会持续高于磷酸铁锂占比。

在乘用车中三元材料电池装机量最高为2.5Gwh占比达85.6%;客车中磷酸铁锂电池装机量为0.8Gwh占比达90%;货车及专用车中磷酸铁锂电池装机量为0.15Gwh占比达41%,三元材料电池装机量为0.17Gwh占比达47%。

乘用车装机量大幅提升

从车辆细分领域来看,2018年8月,国内新能源乘用车动力电池装机量为2.92 Gwh,占比达70%,同比增长98.8%;新能源客车动力电池装机量为0.89Gwh,占比为21.3%,同比下跌19.4%;新能源专用车动力电池装机量为0.36Gwh,同比增长9.7%。7、8月装机量的增长主要是靠乘用车及专用车销量的增长。

前十企业电池装机量达87%

宁德时代以1.44GWh的动力电池装机量排名第一,占8月总装机量的34.4%,比亚迪以1.11GWh的装机量紧随其后,占8月总装机量的26.5%,排名第三的力神电池装机量远低于宁德时代和比亚迪,仅0.25GWh,占8月总装机量的6.1%。

排名第一的宁德时代,其单体电池有众多的合作企业,如上汽乘用车、郑州宇通、厦门金龙、长安汽车、华晨宝马等近七十家车企与之合作;排名第二的比亚迪生产的新能源汽车产销量排名靠前,且配套的动力电池主要由自己供应。

与比亚迪多年的苦心经营相比,宁德时代短短7年时间从无到有,成为电池销量冠军,并拿下宝马、大众、戴姆勒等跨国车企的订单。1-3月宁德时代装机量均超过了比亚迪,4月份,比亚迪以1.34GWh反超宁德时代,以0.074GWh的微弱优势领先宁德时代的1.27GWh。然而5月,宁德就以1.94GWh遥遥领先比亚迪的0.54GWh,再回冠军宝座,此后6、7、8三个月宁德时代都领先比亚迪。

比亚迪电机电控装机量领先

目前,新能源汽车驱动电机的厂商主要包括两类:第一类是具备电机电控供应链的电动汽车整车企业,一般供给本企业,也少量外销。这类企业一般为传统汽车制造企业,经过多年积累,具有丰富的传统整车或零部件研发设计生产经验,具有雄厚的经济实力和人才储备,有先天的开发优势。目前国内的主机厂中,比亚迪、北汽新能源、江铃新能源、长安新能源、中通客车、宇通客车、厦门金龙等企业均具备自主供应电机电控产品的能力。其中排名第一的比亚迪电机装机量为26,645台,主要供给比亚迪、珠海广通和北京华林,电控则是由自身生产;北汽新能源电机装机量12,126台,主要是供给本企业。

第二类是专业从事汽车零部件供应或专业从事新能源电机电控产品供应的企业,其中专业汽车零部件供应商,如采埃孚、日立等国际汽车供应巨头;以及国内外新兴从事新能源专业电机电控制造企业,如精进电动、上海电驱动等,服务的对象更为广泛。例如精进电动供应电机的企业中乘用车有广汽、吉利等,客车有中通、华晨鑫源等,专车有东风汽车等。上海电驱动的电机电控则主要是供给知豆、云度、奇瑞等企业。

2018年1-8月国内新能源乘用车产量51.2万辆,整车厂自供和第三方电机企业供应的电机装机占比分别为47.6%和52.4%,整车厂自供和第三方电控企业供应的电控装机占比分别为45.8%和54.2%。第三方供给比例略高,随着新能源汽车企业的增多,第三方供应商提供电机电控的比重或将进一步提升。