中国储能网讯:NRG是美国最大的发电商之一,在多个州都有电力业务,截止到2014年12月,在全美有化石燃料机组和核电机组约93个,装机容量共计47636MW,2014年总发电量130太瓦时。

这个大型发电商在德州电力市场还是最大的电力零售商,居民用户数量达到203.5万。NRG在纽约州、宾夕法尼亚州等10余个州里也是主要的售电商,总用户数量达到323.8万(包含居民用户和非居民用户)。

一个发电商是如何一步步成为德州数一数二的售电商的?一个“外来者”如何进到一个新市场还能迅速成为“主导者”?答案是先有电力工业去管制化改革创造了Reliant Energy,后有NRG开启了收购模式。

一体化电力公司分离售电业务

NRG作为发电商进入德州售电市场,得益于产生于电力工业去管制化浪潮的 “关联售电商”——Reliant Energy。

德州的电力工业重组始于1995年的《373号法案》。1995年,德州立法会通过了Kenneth Armbrister议员提出的《德州373号法案》(Senate Bill 373,简称SB373),拉开了德州电力工业去管制化的序幕。SB373对德州电力工业监管者、改革执行者——公用事业委员会(Public Utility Commission,简称PUC)的准则做出了修改,通过新增条款或更改原有条款,对电力批发市场、市场参与者及市场部分环节进行了定义,SB373引入了诸多新的定义,包括“批发市场发电商”、“市场电力商人(Power Marketer)”、“授权联合发电商”、“输电服务”、“输电服务费”等,并允许已在PUC或FERC注册的批发市场发电商、市场电力商人、授权联合发电商等实体可以进行竞争性卖电,市场行为受到PUC监管——这也就意味着发电侧率先引入竞争。

同时,SB373要求PUC对公用事业公司进行成本核算,为拆分和重组原有的电力公司打下基础。被NRG收购的Reliant Energy也正是这场重组大潮的产物,它“出身于”早年的公用事业公司——休斯顿电灯和电力公司(Houston Lighting & Power Company,HL&P)。

1976年,HL&P成立“休斯顿工业股份有限公司”(Houston Industries Incorporated,简称HOU),在德州进行电力工业重组之前,HOU同时经营电力和天然气,并保持垂直一体化。

在SB373颁布后的1997年,经HL&P股东大会批准,HOU着手对HL&P旗下资产进行合并和重组,之后,HOU成为HL&P所有在发行普通股以及合并进来的另外两个子公司所有普通股的所有者。

1999年,HOU经股东大会批准,修改公司章程,更名Reliant Energy——Reliant Energy尚未完成拆分,仍是垂直一体化的公用事业公司。

同年,德州电力工业迎来了最重要的变革。

德州电力工业最为重要的法案——《7号法案》(Senate Bill 7,简称SB7)6月18日由当时的州长小布什签署通过。SB7明确规定了电力工业该如何去管制化,为全面竞争的电力市场运行提供了最基础的法律依据。

SB7的核心内容体现在3个方面:搁浅成本、批发市场、零售市场。更体现改革决心的是,SB7规定,2002年1月1日ERCOT范围内电力市场全面开放——现货市场上线,售电市场全面开放竞争。

德州议会的电力市场重组法案(Texas Electric Restructuring Law)也在1999年通过,该法案要求垂直一体化的共用事业公司拆分发电、输配和零售业务。

在此背景下, Reliant Energy开始全面拆分。

首先,Reliant Energy将发电、输配、售电业务分离,成立数个新的控股公司,分别为:Center Point Energy,负责(休斯顿地区的)输配业务,输配业务仍处在PUC管制之下;Reliant Resources,负责竞争性的零售电业务;Texas Genco,作为Center Point的子公司,接管所有的发电业务。

业务拆分的同时伴随着股权重新分配。Reliant Resource进行IPO,出售20%的股份。然后将股东持有的Reliant Energy的股份1比1地转换为Center Point Energy的股份,再将Reliant Energy持有的Reliant Resources的股份转移给Reliant Resources的股东。

通过股权的变更和转换,Reliant Energy顺利地将管制业务和竞争性业务拆分为两家上市公司——Reliant Resource和Center Point Energy。

在2002年1月1日售电市场全面开放后,Reliant Resources成为原有公用事业公司HOU的“关联售电商”,售电价格可自行设定,但降价幅度受到法律规定的“竞价底限”(Price to Beat,简称PTB)的限制——市场一旦开放,降价幅度不得超过6%(在以后年度会依据燃料价格变动有所调整),并在Center Point等多个输配区域内承担兜底义务。

由于法律和监管部门对“关联售电商”的限制以及新进入市场的售电商日渐成熟,“关联售电商”用户逐渐流失,市场份额减少,根据法律已有规定,PTB在2007年1月1日到期失效,此后Reliant Resources成为普通竞争性售电商,可自行设定费率,不再受限。

目前,Reliant Energy(2009年前名为Reliant Resources)仍是德州第一大售电商,市场份额约占到1/3(居民市场份额低于1/3),且在五大输配区域中的三大输配区中都是主要的兜底供电商。

发电商NRG买下售电公司

Reliant Resources从原有德州“土生土长”的公用事业公司拆分而来,直到2009年,与NRG的正式交集才产生。

2001年的信贷危机使得美国主要的独立发电商几近破产,之后数年发电商都没能缓过来,与此同时,于90年代中期开始的全美电力工业改革进入执行阶段,独立发电商开始寻求抱团机会,以扭转困境。

NRG也是其中之一,受到暴跌电价的影响,NRG在2003年才从破产的边缘恢复过来。在各州纷纷进行电力市场去管制化改革之际,NRG抓住机会扩展自己的业务领域,在德州也开展了大规模的收购。

2005年,NRG宣布以58亿美元的现金和股票收购Texas Genco——原有Reliant Energy拆分出来的发电公司,并承担其25亿美元的债务。当时NRG希望借此机会增加NRG每股的利润和公司的现金流。收购Texas Genco后,NRG成立NRG Texas公司,负责德州的电力业务。当时,NRG总装机容量达到24000MW,在美国东北部、中南部、加州和德州的主要电力批发市场占有重要份额。

直到2009年3月,NRG宣布收购Reliant Resources在德州的零售业务。Reliant Energy在出售零售业务的同时,将“Reliant Energy”的名称也一并卖给NRG,只保留了Reliant Resources公司。

自此,NRG买下了原有垂直一体化公司的售电公司,有了售电业务。

而由于Reliant Energy本身就是关联售电商出身,用户基数大,在市场开放后一直是市场中最为主要的售电商之一,也在数个输配区域中承担兜底责任,这也就意味着NRG凭借这笔收购直接成为了德州售电领域的“领头羊”。

两次收购完成后,NRG在德州电力批发市场和零售市场均占有重要份额。

在进入德州电力市场后,NRG的收购还在继续。2012年,NRG以17亿美元收购发电商GenOn,而GenOn是由Reliant Resources和Mirant Coporation在2011年成立的,此次交易完成后,NRG总装机容量达到47000MW。

在经过三次并购后,发电商NRG成为名副其实的“发售电公司”—— 2014年NRG在电力零售方面拥有324万用户,其中德州用户284万户。零售服务的收入为74亿美元,比上一年增长15%。

发电商的售电业务

除了在Reliant Energy的官方网站上会体现Reliant Energy是一家“NRG”公司,在具体运营上,零售电业务和发电业务没有直接联系。

在德州ERCOT(Electric Reliability Council of Texas,德州电力可靠性委员会)市场里,Reliant Energy的主要角色是售电商,通过期货市场、现货市场购入电量,通过与电力市场对应的金融市场进行风险管理降低成本,直接面向用户供电,通过购售电差价、提供附加值服务、参与金融市场赚取利润,同时向ERCOT上交系统运营费、向输配电商缴纳输配电费。

此外,Reliant Energy还是市场里的“授权计划实体”,运用自己的技术平台,帮助小型售电商、发电商代理进入ERCOT市场。

作为售电商,批发购电成本与零售电力收入之间的差价是Reliant Energy最基础的盈利点。由于已经不受限于PTB,Reliant Energy自行设定电力产品、费率,与市场其他售电商竞争。

可以说,NRG作为母公司拥有旗下的售电和发电资产所有权,但售电和发电在业务上完全分离。

目前NRG的零售电业务(居民侧)在德州所占市场份额最大,在德拉华州、伊利诺伊州、马里兰州、新泽西州、纽约州、宾夕法尼亚州、俄亥俄州以及哥伦比亚特区等都是主要的竞争性售电商之一。

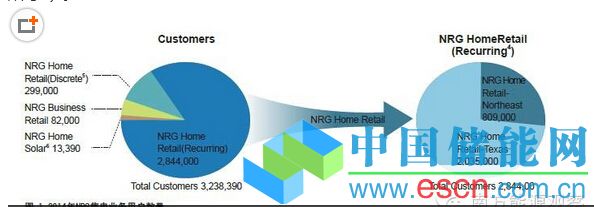

2014年,NRG的售电业务共计供应323.8万用户,分为家庭零售板块和商业零售板块,通过固定长期合同、灵活价格合同等形式向用户供电,2014年售出电量共计63太瓦时。NRG的家庭零售板块供应用户284万,2014年对家庭用户总计零售出电量41太瓦时,在德州有203.5万家庭用户(如图1所示)。

发电商进入售电市场,买“现成的”,也是一种途径。