中国储能网讯:“9号文”中提到了6类售电主体,分别是:高新产业园区或经济技术开发区、社会资本投资、分布式电源用户或微网系统、供水供气供热等公共服务行业和节能服务公司以及发电企业。关于电网公司能否参与售电,其中并未明确。随着售电公司的配套文件出台在即,一些“电网公司不宜参与售电”的舆论不绝于耳。按照“9号文”所说:“电网企业应按约定履行保底供应商义务,确保无议价能力的用户也有电可用”。因此,电网企业向居民、农业、重要公用事业和公益性服务等用户售电,应该是不存在争议的。关键是,电网企业能否参与竞争性售电市场?本文通过分析欧美各国电力市场后发现,改革成功的关键,并不在于哪些售电主体可以进入,而是合理的市场规则安排。

输电公司参与售电的历史

为使电改平稳过渡,各国大多采用的是逐步开放用户的方式:根据用电量由大到小,先开放大工业用户,再开放商业用户,最后是居民用户。过渡时期,承担“兜底”服务的供电商大多是改革前的电力公司。市场全面开放后,有些用户因种种原因未选择更换供电商,这些电力公司则继续开展售电业务。

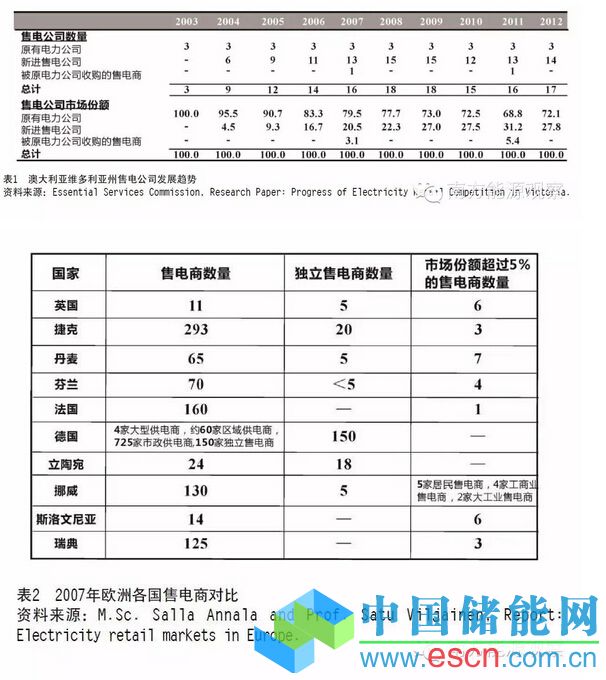

以澳大利亚维多利亚州为例,电改前主要有3家垂直一体化的电力公司,分别是AGL、Origin Energy和Energy Australia (前身是TRU energy公司)。2002年1月起,维多利亚州首先开始电改,允许新的售电商进入,向年用电量超过160兆瓦时的用户售电。其余用户的电价受管控,仍由原3家电力公司负责。2012年维多利亚州电力市场全面放开,许多新的售电公司加入,但3家电力公司仍占据主要市场份额,为72.1%(如图1所示)。

美国宾夕法尼亚州也是如此,1997年电力市场开放后,原有电力公司(PECO、PP&L、West Penn Power、Duquesne Light & Power、Met-Ed、Penelec、Pike County Light & Power和UGI)继续负责输电线路和所属区域的电力销售。用户可自由选择各种类型的供电商,可以是原有电力公司,也可以是独立售电商。对用户而言,转换供电商对其日常用电影响不大,因为报装、计量、抄表、抢修复电等各类供电服务仍由当地电力公司负责。如果用户未选择其他供电商,原电力公司则继续承担售电义务,由政府设定电价“上限”。2011年1月,所有类型的价格“上限”被取消,各类型售电公司可以以更低的电价与原电力公司竞争。但2014年美国东部电力客户满意度调查显示,排名前5的电力公司中,有4家仍是原电力公司(如图2所示)。

因此,与普通商品市场有批发商、分销商和零售商等角色相类似,各国售电主体也包括发输配售一体、发售一体、配售一体以及独立售电商等多种形式。

1.发输配售一体的公司拥有发电厂、输电线路、配电线路、变电站以及售电公司等。例如,美国PP&L公司拥有1300英里(约2092千米)的230~500千伏输电线路,3.5万英里(约5.6千米)的配网架空线路,并向美国宾夕法尼亚州、肯塔基州和英国的1050万用户售电。

2.发售一体的公司既有发电厂(包括煤电发电厂、煤气联合发电厂或新能源发电厂等),也有售电公司。发电商以电力批发价卖给零售商,也可以通过中长期合约直接卖给用户。大部分国家的售电主体为发售一体的公司。

3.配售一体的公司(Distributor)拥有配电线路、电线杆和智能电表等电力资产,除了售电,还需向用户提供报装、计量、抄表、抢修复电等各类供电服务。

4.独立售电商(Retailer)只负责销售业务,即开户/销户、收取电费、出具票据以及建立用户和配电商的接口等。

利用规则保障交易公平

美国很多电力公司都集发、输、配、售电业务为一体,为避免各业务间的关联交易,主要是从组织关系和交易规则两方面进行规制,下面以PP&L公司为例:

组织关系方面,PP&L公司各业务环节成立独立的子公司,互不影响(如图3所示)。发电业务主要由PPL Energy Supply companies负责,电源涵盖煤、天然气、光伏和风能等多种类型;PPL Electric是输电公司,主要负责输电线路及设备的建设运维,以及辖区内的兜底服务,但电网调度和管理由PJM负责;配电业务主要与发电或售电公司一起; PPL Energy Plus则负责电力和天然气的销售。

交易规则方面,美国联邦能源监管委员会(FERC)对PPL Electric的输电成本核算有严格规定。在申报输电成本时,PPL Electric需列明具体的项目费用,包括:土地使用费及用途、输电线路材料费、预付款、折旧费用、运维费用、税收等。任何项目费用用途不清或标价不合理,FERC将酌情对申报费用进行核减,以确保输电成本全部用于输电相关业务。例如2011年,PPL曾向FERC申请3260多万美元的土地使用费,用于建造输电线路。但FERC认为PPL未解释清楚这笔费用如何用于输电线路建设,而不是用于售电业务,于是最终只批复了444.78万美元。同时,PPL Electric作为兜底服务商,也要向供电商买电,以满足兜底用户的电力供应。美国公用事业管制法对交易规则有一套严格的标准,即使PPL Electric从PPL Energy Plus购电,也得不到额外的好处,这便杜绝了纵向一体电力公司关联交易的可能。

相反,如果规则设计不合理,即使将输电公司排除在售电业务之外,也可能形成新的垄断。例如,英国、澳大利亚等国的输电网由国有电力企业所有,不允许参与售电业务。但近几年发、售电公司的纵向整合,对其他独立售电公司却形成了新的壁垒。例如2003—2012年,尽管澳大利亚维多利亚州新增了14家售电公司,但原有3大电力公司仍占据主要市场份额。且2011年独立售电商Country Energy被Origin Energy收购后,3大电力公司的售电份额出现反弹,增至72.1%(如表1所示)。英国电力市场也同样被发售一体公司占据,2008年独立售电商从最初的14家减至5家,市场份额仅为0.3%;法国、瑞典和斯洛文尼亚等国甚至没有独立售电商(如表2所示)。

究其原因,主要是发、售电业务纵向一体化的经营方式,确实能为企业带来更多的利益。

1.有利于降低交易成本。发售一体的公司能更及时地获取供需双方的报价、需求量等信息,有利于调整发电出力和报价计划,或者与用户签订短期合同以平衡供需。反之,独立售电公司则面临更大的电价波动、无法满足用户电力需求等交易风险。

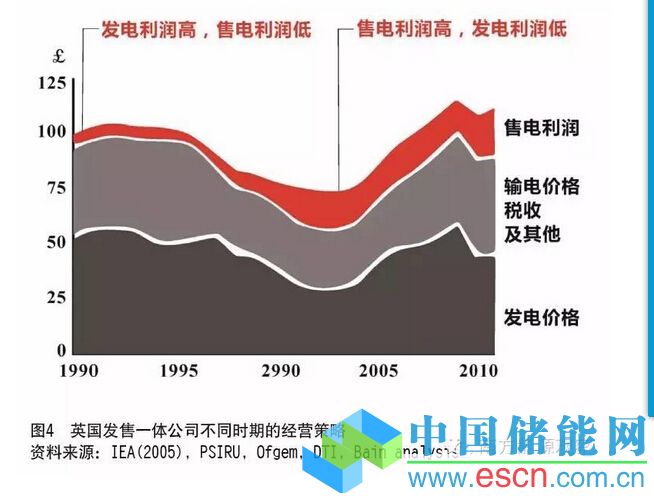

2.有利于平衡内部盈亏。发、售电市场的发展周期不同,发售一体的公司可依势调整经营策略,以平衡内部成本。例如,上世纪90年代中,英国销售电价受政府管控,但发电价格较高,发售一体公司此时大力投资电厂,发电带来高额利润。但2000年,发电产能过剩导致发电价格大跌,而此时电改释放售电市场利润,发售一体公司通过经营售电业务,弥补发电损失(如图4所示)。

但发售一体公司的这些“优势”,也可以通过机制设计来化解。例如,英国NETA市场为了保持电力系统平衡,制订了“非平衡机制”(cash-out arrangements)。如果双边交易的一方实际发电量或售电量未达到合同签订量,则需要支付高额的“非平衡费”。当市场流动性较强、信息透明度较高时,任何一家售电公司均能及时购买缺口的电量,发售一体公司并无竞争优势;但如果市场竞争不够充分,发电一体公司更容易从集团发电厂购电,而独立售电商则可能因为找不到发电机组,面临违约风险。

另外,国外电力市场经验表明,市场对售电公司提出的承担信用保证、环保责任以及兜底服务等要求,将对规模较小的独立售电公司造成经营负担。经过激烈的市场竞争后,留下来的可能主要是有集团背景或规模较大的售电公司。

我国电网企业在售电中的角色

从国外经验看,有输电业务的电力公司并非不能参与竞争性售电业务。而且改革前的电力公司在配网运维、用电安全检查、抄核收管理、客户管理等方面已积累了较丰富的经验。在电改过渡期,继续让其参与竞争性售电,既有利于保障电力可靠持续供应,又可作为其他售电主体的参照对象。

但在我国,为何各方对电网企业参与竞争性售电的争议较大?主要原因是“9号文”未提出调度分离,交易机构要求的是“相对独立”。人们担心电网企业一旦进入竞争性售电市场,可能既当运动员又当裁判员,无法实现电力交易的公平公正。

当然,在交易机构的运作方式尚不明确的情况下,这种担心不无道理。但试想,如果市场规则得以完善,交易机构作为中立机构公平安排购售电计划,调度中心按照交易机构传递的交易计划组织调度,电网公司售电与输电成本分开核算,是否还该质疑电网公司参与竞争性售电的合理性呢?

因此,相比纠结于电网企业能否参与竞争性售电,更重要的是研究如何制定科学合理的市场规则,让不同类型的售电主体能无歧视地参与售电业务,构建公平良性的市场环境。