中国储能网讯:

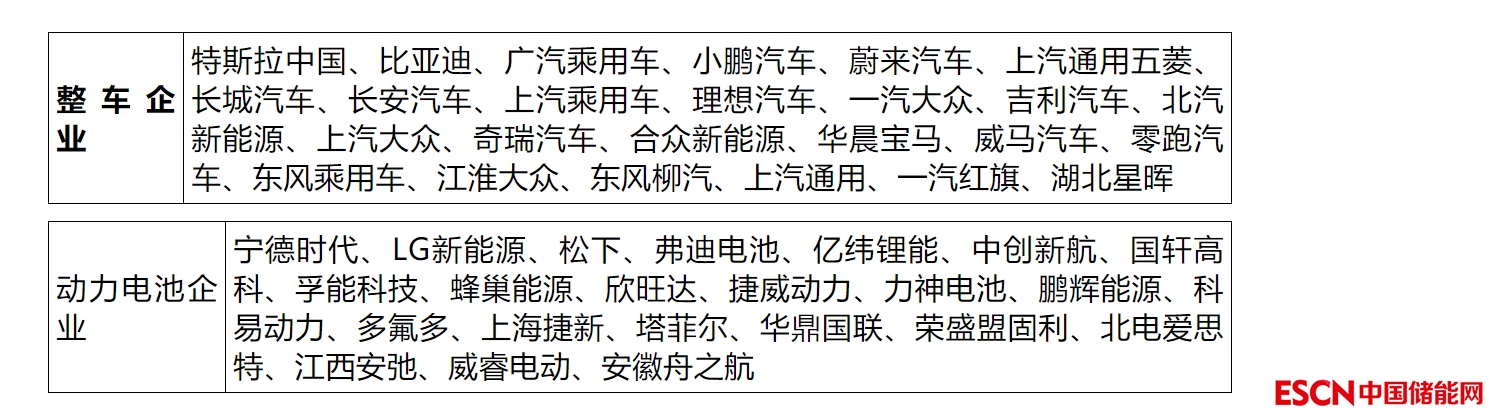

主要动力电池企业

引言

中国新能源汽车市场在19年下半年到20年上半年的低迷后恢复高增长,带动了动力电池企业的需求预期增强,产能规模急剧扩大。随着新电池设计技术的突破,带来动力电池生产企业的未来竞争更加激烈复杂。中国新能源整车企业的主要动力电池业务以动力电池系统总成为主,外购电池单体,独立或联合电池企业设立动力电池系统公司。中国新能源汽车市场的增长结构和增速波动变化较大,拉动动力电池(锂离子电池)市场呈现波动增长的特征。

本报告主要介绍了宁德时代、LG新能源、松下、弗迪电池、亿纬锂能、中创新航、国轩高科、孚能科技、蜂巢能源和欣旺达共十家中国新能源汽车动力电池企业。

第一章 中国动力电池市场需求

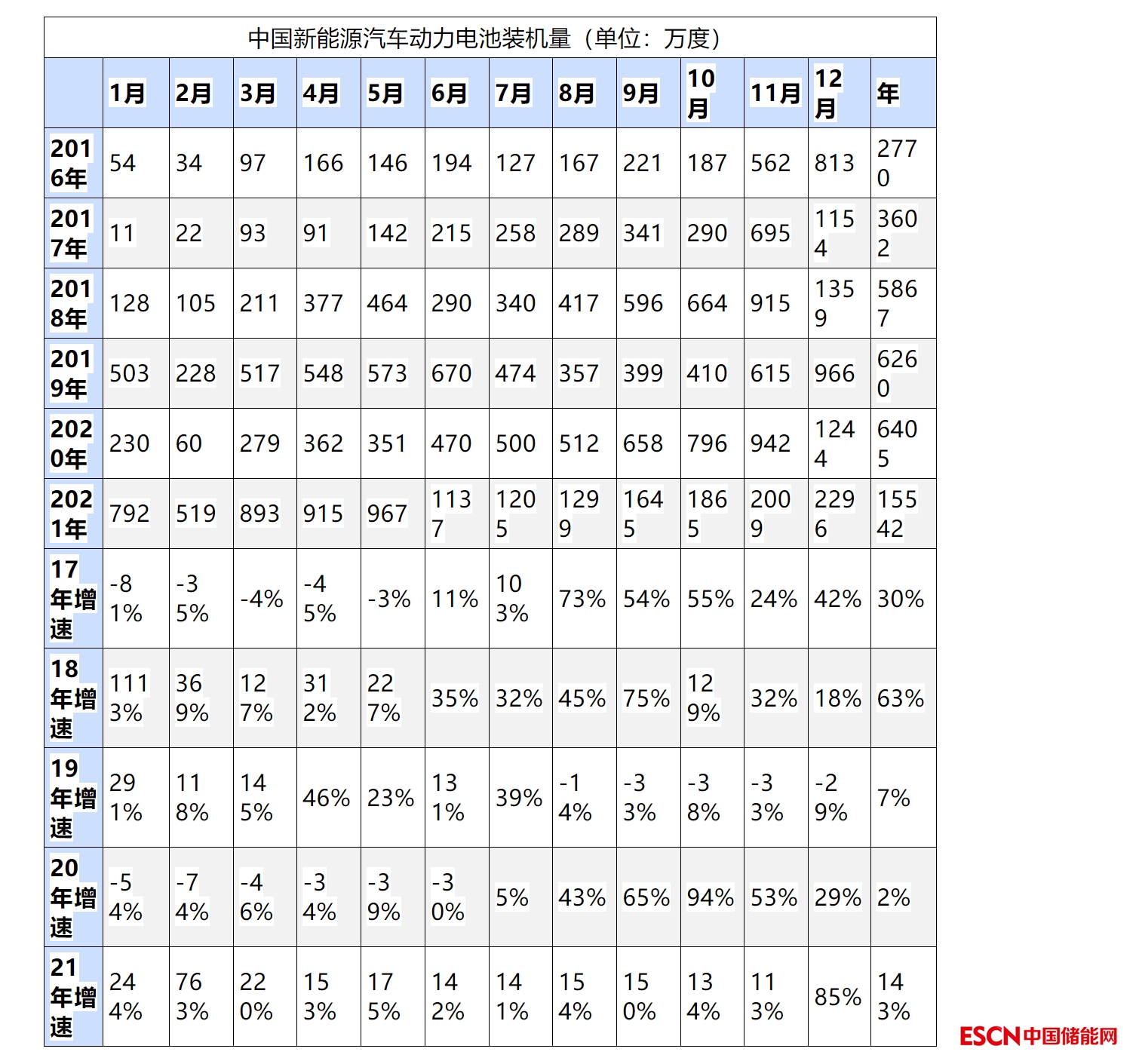

1、新能源汽车动力电池装机量月度走势

2021年中国国产动力电池装机量15542度电,同比增长143%,达到近几年的电池装机量增速的最高增速水平。远超过历史正常增速。

2017年-2018年动力电池装机需求在30%-63%的高增速区间,但2019年-2020年回落到7%以内的低增速,由此也导致2020年电池产业链的增速剧烈波动,上游海外锂矿企业出现破产倒闭现象,随后的2021年需求暴增带来锂矿需求的大增。

2、新能源汽车动力电池需求结构特征明显

新能源汽车需求出现从客车为主的拉动转移到乘用车为主的变化。2021年动力电池需求15542万度,大幅好于2020年的动力电池6405万度需求。随着2019年新能源补贴退坡前后的干扰因素消失,2020年7-12月和2021年的的动力电池需求相对较强。

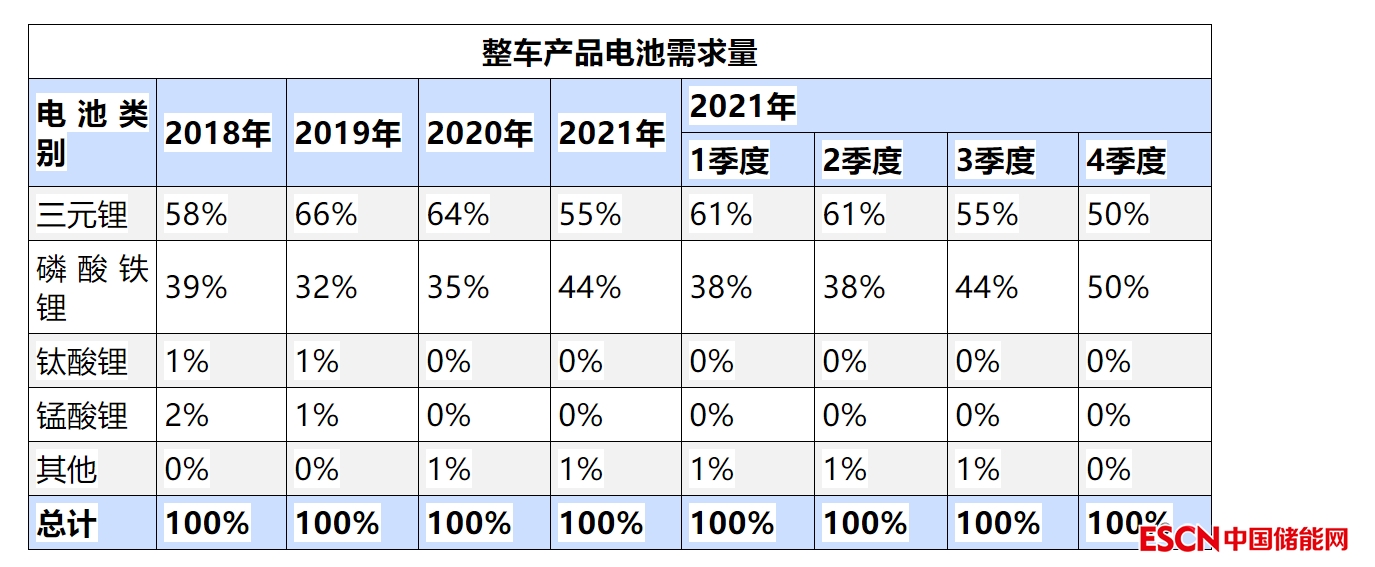

3、整车产品电池需求特征-按电池数量角度

锂离子电池的本质是利用锂离子的脱嵌和过渡金属的氧化还原实现化学能和电能的相互转换。正极材料的种类和性能直接关系到动力电池的额定电压、能量密度、循环寿命和倍率性能等。磷酸铁锂为典型的橄榄石结构,在充放电过程中经历一个二相反应,即 LiFePO4 和 FePO4 两相之间的相互转化,这两相的晶格结构非常相似,且这两种物质的结构和热稳定性都非常优异,因此呈现出高安全和长寿命特性。而三元材料属于典型的α-NaFeO2层状结构,在充放电过程中,Li+在MO6(Mn=Ni、Mn、Co)层间脱嵌,随着镍含量提高,可脱嵌 Li+增加,三元材料的理论容量和电池能量密度随之提高,然而脱锂态的三元材料会与电解液发生产生副反应,因此,其比能量高而安全性能略显不足。

铁锂三元各有所长,分别适配不同应用场景。磷酸铁锂的核心优势是低成本、高安全和长寿命,最初主要应用于对能量密度要求不高,而对安全和寿命要求较高的场景,如商用车和储能领域。近年来,随着电池成组技术提升,磷酸铁锂能量密度较低的缺陷有所改善,叠加安全与成本优势,其在乘用车领域的应用比例逐年提高;三元材料的核心优势是高比能,主要适配空间有限、需要高能量密度、高客户体验感的场景,如乘用车领域。随着镍含量的提升,三元材料的能量密度显著提升。高镍三元主要应用于长续航的高端新能源乘用车,中镍三元电池主要应用于中低端新能源乘用车。

上表数据为电池电量的结构占比数据,2020年的三元电池占比达到64%,较2019年下降2个百分点。2021年1-12月三元锂占比稍有下降,2021年4季度12月的三元锂电池占比达到50%。磷酸铁锂保持稳定。锰酸锂的需求逐步减弱。钛酸锂基本没有市场。

第二章 中国动力电池企业产能布局

1、中国新能源汽车动力电池产能规模

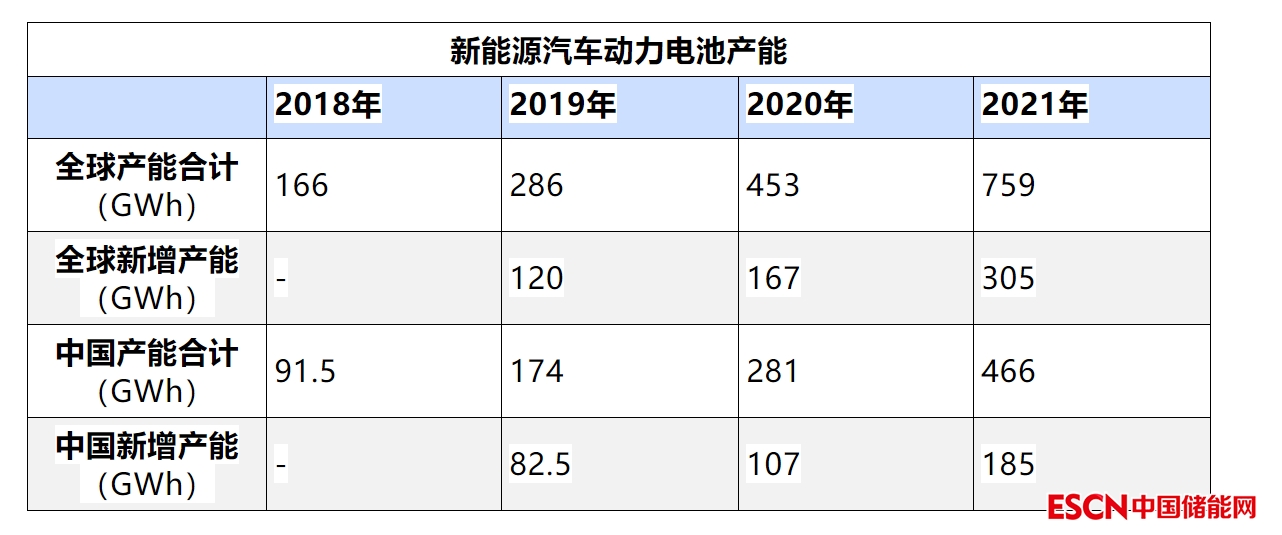

近几年,在世界新能源汽车高增长拉动下,全球新能源汽车动力电池企业的产销规模持续高增长,拉动产能扩张相对较快。2018年全球新能源汽车动力电池主力企业产能达到166G瓦时,2021年达到759G瓦时,以年均70%的增速高增长。

中国新能源汽车动力电池企业近几年快速发展,保持全球新能源汽车动力电池产能60%以上的高位水平。相对于中国新能源汽车产量占据全球50%份额,新能源汽车动力电池企业的产能扩张速度较快很好的保障了中国新能源汽车的高速增长。

中国新能源汽车动力电池企业借助中国新能源汽车高速增长的规模优势和技术提升,实现了中国新能源汽车动力电池企业国内外布局日益加速。近两年中国电池企业走出国门,在欧洲和北美布局新能源汽车动力电池的速度较快。

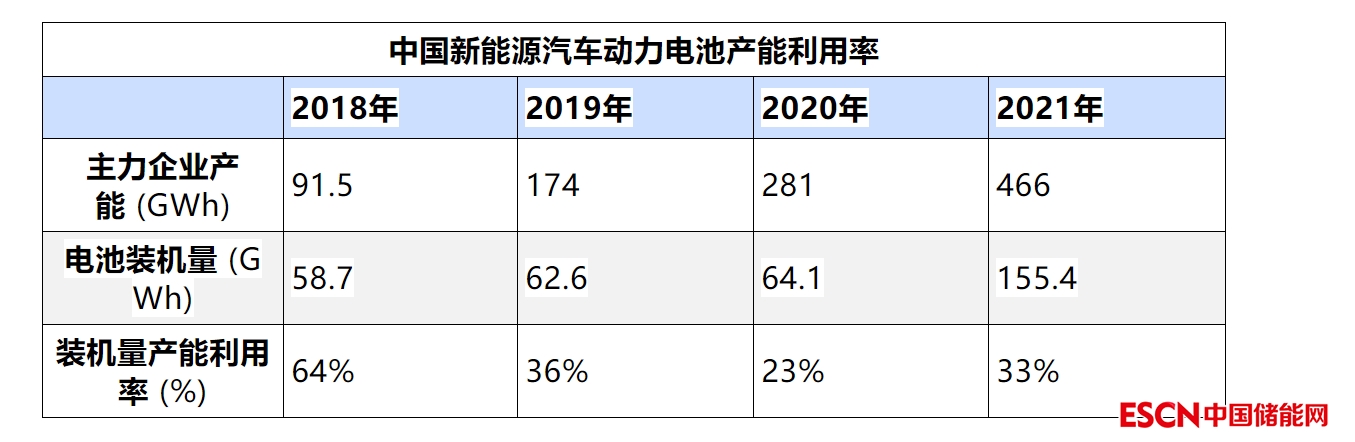

2、中国新能源汽车动力电池产能相对充裕

目前,中国新能源汽车动力电池产能利用率偏低,2021年主力动力电池企业产能在年末达到466GWh,但装机量需求155GWh,产能利用率只有33%。

产能利用率偏低的原因:1、由于主力电池企业产能的释放是逐步爬坡过程,因此当年产能增量很难被当年生产充分利用。2、锂电池在储能和两轮车等电池需求逐步加大。3、电动车的需求从年初低位逐步拉升,产能利用率逐步提升。因此,目前大部分主力企业产能利用率相对较合理。

3、中国新能源汽车动力电池企业的各国产能布局

新能源汽车动力电池装机需求主要是中国、日韩、欧洲和美国。中国和日韩是主力厂家的起步地区和主要的产能布局区。美国的新能源电池布局主要是日韩的企业的投资热点,也受到美国各方的欢迎。