锂电池隔膜主要通过干法和湿法两种工艺制备。目前60%-70%的隔膜市场主要是用湿法双向拉伸工艺制备的单层PE膜,采用该法的代表性公司有日本旭化成、东燃化学、三井化学及美国Entek等。另一方面,美国Celgard公司、日本UBE公司等则是隔膜干法工艺的代表性厂商。就我国国内厂商而言,采用干法工艺的代表厂商为新乡格瑞恩和深圳星源材质,采用湿法工艺的代表厂商为佛山金辉。

根据高工锂电产业研究所统计,截至2012年8月,我国隔膜厂商投资额约38亿元,其中包括生产设备投入、厂房建设和前期研发投入等等。

技术路线截至2012年7月,国内隔膜厂商产能约为4.3亿平方米/年,预计到2013年年底产能有望达到7.6亿平方米/年。

其中,我国干法工艺隔膜企业目前年产能达到3.5亿平方米,而湿法工艺厂商隔膜年产能只有8400万平方米,两种隔膜产能之比为4.2:1。但是到2013年年底,干法隔膜厂商将扩产1.19亿平方米,湿法隔膜厂商将扩产1.67亿平方米,两种隔膜扩产产能之比为0.7:1。

而扩产后干法隔膜和湿法隔膜的差距将缩小为1.9:1。从表1可以看出,近期隔膜产能的扩充主要来自湿法工艺。而随着未来湿法工艺的加速推广,湿法隔膜的市场占有率将逐步提升。

投资热度不减各大隔膜厂商的扩产计划也直接反映了隔膜领域的投资情况。截至2012年8月,我国隔膜厂商投资额约38亿元,其中包括生产设备投入、厂房建设和前期研发投入等。具体而言,干法单拉方面,深圳星源材质投资额最大,达到约5.2亿元;干法双拉方面,新乡格瑞恩投资额约4亿元;而在湿法工艺方面,佛山金辉投入约2.6亿元(如图1)。

值得关注的是,近年越来越多的湿法隔膜厂商投入大量资金、研发人力建设生产线,投资额达到11.4亿元,占隔膜厂商总投资额的30%(如图2),但目前湿法PE隔膜的产量仅占国内隔膜量的19%,预计未来两三年内国内湿法隔膜市场将有较大改观。

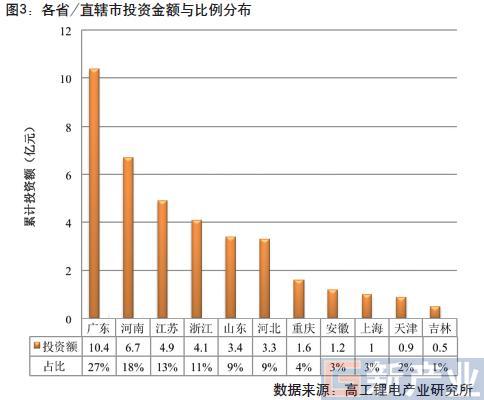

从各省/直辖市投资分布情况来看,广东省锂电隔膜生产企业投资金额最大,达到10.4亿元,主要来自于深圳星源材质、佛山金辉和佛山东航等;河南省以6.7亿元排名其次;江苏省则以4.9亿元排名第三(如图3)。从地域划分的角度来看,锂电隔膜投资集中在长江三角洲、珠江三角洲和华北地区。其中,来自长江三角洲的隔膜生产厂商投资金额达到11.2亿元,占比30%;以广东省为代表的珠江三角洲企业投资金额为10.4亿元,占比27%;华北地区投资金额为7.6亿元,占比20%(如图4)。

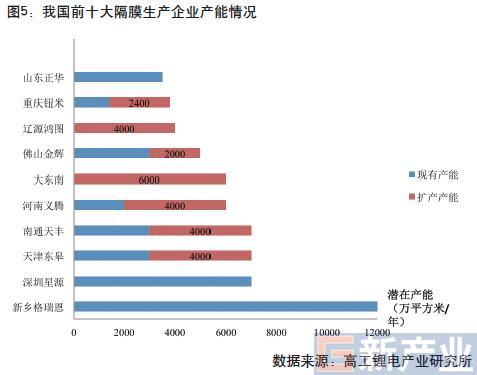

图5中涉及的比较大的几个扩产计划包括,浙江大东南包装股份有限公司将于2012年年底完成4条干法双拉和4条湿法生产线,正式量产预计不晚于2013年年底,届时产能预计将达到6000万平方米/年。天津东皋膜技术有限公司正在建7000万平方米/年的湿法生产线。南通天丰电子新材料有限公司2012年新增了四条生产线,预计扩产4000万平方米/年,且2013年即可上线。河南义腾新能源科技有限公司2012年6月完成扩增四条生产线,预计2013年上半年上线。

此外,深圳惠程旗下公司江西先材纳米纤维科技有限公司将投资约6亿元,规划建设年产2亿平方米的聚酰亚胺纳米纤维电池隔膜产品生产基地。项目基础建设投资1.73亿元,生产设备投资3.58亿元,流动资金0.69亿元,资金来源为全部企业自筹。

需求增长目前隔膜行业平均利润率仍然较高,部分企业毛利率达到50%,净利润率超过20%,经济效益显著。而且,湿法隔膜厂商的净利润率要高于干法隔膜厂商。例如,2011年湿法隔膜厂商佛山金辉的净利润率高达48%。

另一方面,隔膜需求增长迅速,高工锂电产业研究所预计,2012-2013年国内隔膜产量仍将保持较高的增长速度,2013年后随着国产化率的提升,增速明显减缓;2015年我国隔膜需求预计达到3.8亿平方米,相比2011年增长205%,年均增速为20%。

随着2013年各隔膜厂家产能的集中投放,必将极大程度的改变整个市场的供求关系。如果以上扩产规划按计划投产,即使国内电芯厂家全部采用国产隔膜,我国隔膜厂家产能依然过剩超过150%。

同时,高工锂电产业研究所预计到2013年年底,干法隔膜平均价格将下降至5.3元/平方米,湿法隔膜平均价格降至8.0元/平方米。随着价格的下降,隔膜厂家的利润空间将被压缩,毛利率将逐步下滑。