2018年7月9日,宁德时代(CATL)与德国图林根州政府签署了投资协议,宣布在埃尔福特建立电池工厂,投资2.4亿欧元,计划于2021年投产,2022年达到产能14GWh。

与此同时,宁德时代得到了豪华车巨头宝马公司40亿欧元的采购订单。

这个合作在中德两国引发极大的关注和反响。

在中国,宁德时代作为首个在欧洲建厂的动力电池制造商,收获了热烈的掌声,带动股价节节攀升。

但在德国,受到的境遇则截然不同:遭到一些当地媒体的唱衰,并质疑其能否盈利。

同时,宁德时代在德国图林根建厂事件中,存在着诸多的反常之处,包括2.4亿欧元的投资居然就能建成14GWh的产能。相同情况下,哪怕是在匈牙利、波兰这样的中东欧国家,建设相同产能所需要的费用都将达到15亿欧元左右。

此外,一个14GWh产能的动力电池工厂,只创造600~1000个工作岗位也很神奇。通常情况下,在中国国内需要3000人左右。

还有一个关注点是,尽管德国是全球汽车制造中心,但此前的LG化学、三星SDI以及SK等亚洲动力电池企业在欧洲的工厂均绕开了德国。以至于在偌大的德国全境居然没有一家动力电池工厂。所以宁德时代在中国境外的第一个工厂,也就成了德国唯一的动力电池工厂......

德国,电池厂的噩梦

三年前,德国汽车的柴油危机还没有爆发,戴姆勒CEO蔡澈认为,锂离子电池全球产能已经过剩,并关闭了戴姆勒在萨克森州生产锂离子电池的子公司Li-Tec。他接受采访时说:“戴姆勒曾是德国唯一一家自己生产电芯的公司,可我们今天意识到,我们完全可以在全球采购它!”

亚洲的电池生产技术领先,于是德国的汽车厂商——大众、戴姆勒、宝马都从亚洲采购电芯,自己再把电芯组装成电池包,用于电动汽车生产。

是否在德国生产电芯,已成为一场旷日持久的争论。

不想当化学家的车厂不是好车厂。德国最大的行业工会金属工会(IG METALL)公开要求政府出面把汽车厂商和供应商联合起来自产电池,甚至点名奥迪和宝马,建议他们在巴伐利亚州建立电池工厂。

尽管政府和工会言之凿凿,德国工业界却响应寥寥。

2017年,德国本土的一家初创电池公司BMZ牵头,联合多家中小电池商,扯了一面大旗,共同建立电池工厂“TerraE”。工厂计划投资40亿欧元,创造3000个就业岗位,在2028年达到年产能34GWh。按计划,工厂本该2018年开始运营,却没有了下文。

3月,汽车零部件巨头博世(BOSCH)宣布:放弃自主生产动力电池。考虑到亚洲供应商的先发技术优势,博世慎重评估后得出结论:需要投资200亿欧元才能在2030年取得20%的市场份额,投入大,产出小。

另一大汽车供应商大陆计算了电费、人力成本和技术投入,“波兰和匈牙利的电费比德国便宜50%”,在德建厂至少需要30亿美金,并喊话政界和工会:“我们需要支持,需要合作伙伴。”

从特斯拉出走创业的彼得·卡尔松(Peter Carlsson)认为,把电池工厂Northvolt建在瑞典才有竞争力,因为瑞典电费是德国的十分之一。

韩国的三星、LG化学和SK,不约而同地被招揽到中东欧国家匈牙利和波兰。

唯一的响应者是伊隆·马斯克,他刚刚在中国签完上海建厂协议,又开始和位于德国的几个联邦州商谈在德建厂。

松下,作为为特斯拉提供动力电池的唯一供应商,为马斯克在美国的超级工厂投资了几十亿美元,从财务到人力资源深度绑定。松下曾表示:“我们目前没有计划在欧洲建厂。”

松下把重点放在了中国,这里虽有竞争,但却更有市场。2018年3月,松下大连工厂开始量产供货,主要生产方形电池。原有在苏州和无锡生产消费级锂电池的工厂,也将量产动力电池。

宁德时代的欧洲战略,经过一年半的考察,为什么在最后一轮的三个候选地之间(波兰、匈牙利和德国),选择了“被剩下的地方”?

欧洲,兵家必争之地

欧洲是宁德时代海外战略的必争之地。一方面,欧洲是继中美之后最需要的锂电池的市场。据德国商报预测,到2030年中国的锂离子年需求约为500GWh,德国、法国、英国的需求共计约140GWh,这就意味着需要10个年产能14GWh的工厂。另一方面,宁德时代CEO曾毓群“更及时地响应客户需求”的表态,不仅仅是句漂亮的公关发言,还是刚需。

宁德时代于2017年跃居全球动力电池销量第一,离不开中国政策的保护作用。动力电池补贴名单未纳入日韩电池企业,给中国的动力电池企业赢得了宝贵的发展时间。但是,中国政府已经放开电池市场的保护,宁德时代必须彻底市场化。详见建约车评《中国动力电池 业已迎来恶战》。

在欧洲建厂、靠近客户、近距离了解客户需求,可以尽快反应,尽早融入欧洲的电池制造技术。更有利于提供电芯供应以外的其他解决方案,深化绑定合作。

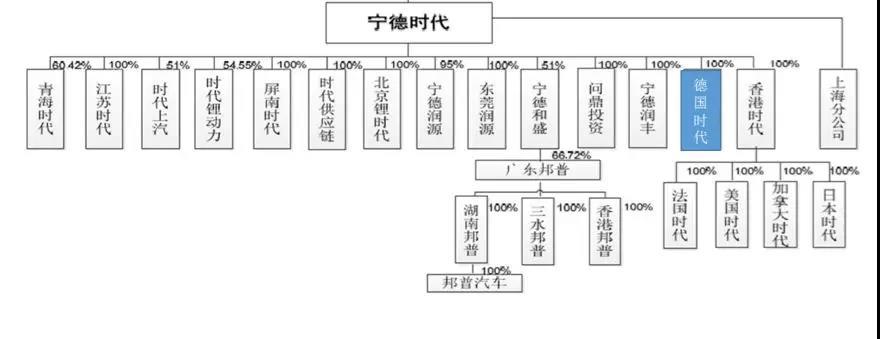

2014年,在成为国内外车企的“网红”电池供应商之前,宁德时代就在德国慕尼黑建立了全资子公司。不同于其他的海外时代处于香港时代的大伞下,德国时代为宁德时代100%控股的直属子公司,在盈利性上也是一枝独秀,跑赢其他亏损的海外时代子公司。

David Huang,同时作为德国时代和法国时代的CEO,认为是德国的数字化基础、稳定的政治环境和经济实力吸引了宁德时代。他表示,宁德在德工厂将是非常现代化的Smart Factory,这样可以减少人力成本。

一个年产能14GWh的工厂,初期创造就业岗位600人,后期增加到1000人,的确需要高度自动化。相对比而言,国内一个产能相当的工厂所需的人手约为3000人。

埃尔福特项目第一个阶段是建立起集散中心、研发实验室和厂区。接下来的阶段再扩大产能。除了自动化生产电池以外,新电池技术的研发、质量控制和服务也发挥着重要角色。

曾毓群在签约时强调,图林根只是欧洲投资的第一步,他们志在向欧洲所有OEM近距离供货。德国车企云集,是名副其实的汽车大国,而且位于欧洲中部,方便辐射到法国、意大利等欧洲车企。

到2022年,宁德时代肯定会增加投资额,虽然没有透露具体金额和计划,但曾毓群谈到,除了在埃尔福特的70公顷面积的工厂以外,更大规模的投资,包括其他的工厂也都在计划中。

图林根州力促

为了能推动宁德时代落户埃尔福特,一年多来,图林根州的经济部长Wolfgang Tiefensee动用了政府补贴、经济支持和德国中心地带的70公顷土地作为诱饵来游说宁德时代。

他代表了政府和工会的立场,认为如果德国企业不自己建动力电池工厂,那至少在德国境内应该有一家工厂,以免对亚洲供应商过度依赖。

Wolfgang Tiefensee认为该项目“意义不容小视,是图林根州近十年来最重要的投资决定”。他希望,宁德时代先进工厂落户埃尔福特十字工业区,能带动“图林根制造”,使图州有机会成长为欧洲电池技术的重要基地。

以前,因为地处东德,图州的主要优势是劳动力成本相对西德较低。图林根政府希望在电池技术方面建立区位优势,吸引更多供应商公司落户,改善区域经济结构。

所以,图林根快速行动,根据欧盟促进地区经济的规定,帮助宁德时代从区域经济结构促进会(GRW)的资金中,申请到750万欧元补贴。宁德时代还有希望获得德国联邦政府促进项目的补贴。图林根建设银行会为工厂建设提供贷款支持。

关键是,2.4亿欧元投资产能14GWh的工厂绝对是笔好交易。

在波兰和匈牙利的韩国电池厂,得到的政府税收、政策、土地等支持不尽相同,虽然不方便苹果比苹果,橘子比橘子,但从下表粗略看来,LG化学在波兰的电池工厂预计产能和宁德时代差别无几,投资额却高达13亿欧元。

三星在匈牙利的工厂,从一个旧电视机厂改造而成,投资金额3亿欧元,预计产能只有2.5GWh,也只能算欧洲动力电池的一个小供应商。

戴姆勒的电池供应商之一SK创新,在匈牙利一个小城的44公顷土地上,预计到2020年生产动力电池7.5GWh,投资额6.5亿欧。

Northvolt的瑞典工厂,预计投资40亿欧元,达到32GWh的产能。最近刚刚开建的一条测试生产线就花了一亿欧元。可惜,虽然有西门子等大公司参与,筹资方面,不被资本市场看好,是否能达成初期的投资15亿欧建成8GWh的产能目标,要画一个大大的问号。

宁德时代的投资额不是算错了,只是因为得到了很多支持。除了政府的,还有大客户的。

大客户宝马助攻

宁德时代在德国建厂,离不开宝马的助攻。

回溯到2011年,华晨宝马接纳宁德时代为之诺1E的供应商,成为其第一个车企客户。之后双方互相磨合,宁德时代常常谈起,因为吃透了宝马的七八百页德文电池标准后,逐渐成长为一匹黑马。

宁德时代宣布要建的德国工厂,宝马也是第一个客户。

为了吸引宁德时代落户德国,宝马抛出40亿欧元的电池采购订单,其中15亿来自埃尔福特工厂,剩下的25亿来自中国。

宝马有很多理由希望宁德时代能够在德国建厂,首先是物流。

电池重量较大,不容易长距离运输,运输过程中还有安全问题,电池工厂最好跟汽车生产厂距离较近。宝马计划的物流路线是:埃尔福特生产的电池运到400公里开外的丁格芬工厂,装配成电力驱动系统,然后运往莱比锡的电动车工厂。

此外,宝马为了这个工厂的落成,不仅出订单,还亲自掏钱购买设备。

虽然没有公布细节,但宝马前采购董事马库斯·杜斯曼(Markus Duesmann)确认,宝马参与了宁德时代的在德工厂建设。德国时代的CEO David Huang也提到宝马会支持生产线和机器等。这可能是宁德此次投资能以小博大的重要原因。

已经在电动车领域投下重注的宝马,也得到了明确的回报。

该公司计划于2021年发布的BMW iNEXT车型可以采购到更优惠的电池。宁德时代同意在后续实施境内或境外股权融资时,华晨宝马有权对公司进行股权投资,虽然设置了投资上限金额,但宝马可能是入股宁德时代的第一个外资背景车厂。

届时,宝马会更加欢迎其他汽车厂商采购宁德时代的电池,规模效应能降低电池单位成本,优化宝马汽车的成本结构;还能以小股东的身份从电池销售的利润中分一杯羹。

宝马沿着供应链向上,自主签订锂离子电池的重要原材料--钴矿的供应合同。从2020起,宝马自采的钴原料可以供给宁德时代和三星的欧洲工厂。这样,可以更好地控制生产质量,应对价格波动和供应瓶颈。

战略上的勤奋,让7月的宝马,也和宁德时代一样,春风得意马蹄疾。和长城合资敲定,并随着合资车企股比限制的松动,有望成为中德合资车企中第一个控股股东。

一系列上下游纵横捭阖,让人相信,宝马计划的电动车产量将进入一个新的量级。

前景,辉煌 or 黯淡?

在宁德时代以前,中国企业对德投资以收购德国的中小型企业为主,尤其是在某一领域拥有技术优势但经营不善的企业。因此,一度遭到德国舆论对于中国企业“偷”技术的质疑。

这次宁德时代工厂落户其他电池厂不敢来的德国,曾毓群难掩骄傲,“我们把先进技术带到欧洲”。问题是,在完全竞争的无补贴欧洲市场,宁德时代是否能挣得更多市场份额?

先不考虑技术和工艺一致性问题,至少,在宁德时代2021年投产前是不可能的。

LG化学早已开干,他们在波兰的电池工厂,是欧洲大陆第一个动力电池工厂,从2018年起,就可以服务欧洲车企。原本计划的上亿欧元的投资额悄悄增加到十亿级别,2017年欧洲市场销量第一的电动车雷诺ZOE,动力电池来自LG化学。

三星的匈牙利工厂一年前就建设完工,并在今年第二季度投产。两个月前,三星展出了新型的高容量电池产品,将带来超过“快充20分钟,最大续航里程600公里”的续航能力。宝马的i3的电池来自三星。

同在匈牙利的SK创新工厂为戴姆勒而建,已于今年3月破土动工。配合2020年不来梅工厂的奔驰EQ系列电动车,2020初生产。

奔驰已经宣布,EQ系列电动车会采购LG化学和SK创新的动力电池。以奥迪e-tron领头的大众集团汽车电动车们也会采购LG化学和三星的电池。宝马在寻找除了宁德时代和三星以外的第三家供应商。

从现在起到2021年,韩国企业可以尽情地和欧洲车企客户切磋技艺、方案对接、充分测试,持续不断地提升彼此间稳定的合作关系。

这期间,宁德时代将饱受德国乃至欧盟的法律监管规范、劳资关系、财务税务、管理文化方方面面的挑战。比如:

在德国生产电池使用的工业用电必须100%来自可再生能源。德国电力市场有1000多家电力公司在运营,其中四家大型跨区的电力公司,包括近期中国国家电网公司想要收购其20%的股份50Hertz,宁德时代跟哪家或者哪几家组合能获得最惠电价?

电池生产原料钴和镍,约50%应该来自旧电池回收,目前还没有足够多的汽车电池被回收,这些原料首先从旧手机和旧电器中来。宁德时代能从中国子公司进口采购,在德国当地采购还是申请再生资源回收许可?

根据宁德时代的招股说明书,在材料、电芯设计等领域拥有907项境内专利和17项境外专利。为了保护这些研发成果,哪些需要在德国申请专利?需要多久?

在德国,技术许可协议不需要在专利或商标局注册,一般根据单件销量计算费用。宁德时代准备按照销量付费还是商定每年最低使用权费?

员工的薪资和休假,宁德时代能否和工会达成一致,生产环境条件和变化能否和员工组成的劳资委员谈妥?习惯了小范围领导决策,以什么态度处理员工经济委员会提出的经营管理意见?

中方员工的德国签证、工作许可和保险,是否一直可以得到政府的大力支持,而不受到当地工会或行业游说组织的影响?

江湖夜雨十年灯,何日功成名遂?谁能为上下游创造更多的价值,谁就更成功。

“Stay Humble”,对投资德国保持谦虚心态,借助专业人士的力量,积极适应当地就业和经济环境。

“Stay Humble”,对客户要求保持谦虚心态,为其创造更多价值,让其他供应商一直只是备胎。

“Stay Humble”,对下一个可能的“宁德时代”。

博世放弃了自产锂离子电池,却开始了研发锂空气电池。

宝马在慕尼黑投资2亿欧元研发电芯,如果未来出现新技术,比如燃料电池代替锂电池技术,宝马也会亲自投身生产。

大众投资1亿欧元到斯坦福背景的创业公司Quantumscape,研发固态电池,接棒锂离子电池,目标是2025年量产固态电池。

一旦成功,工厂可能会在欧洲,也可能会在德国。

本篇文章参考信息来源:《世界杂志》、《德国商业报道》、《德国经理人杂志》