我国正极材料龙头企业, 深圳交易所创业板上市公司当升科技(sz.300073)发布2012年中期业绩报告净利润2 0 0万左右,同比下降3 0%;杉杉股份(SH. 600884)在2012半年度报告中称由于正极材料前驱体业务净利润下降较大,导致锂电池材料业务归属于母公司净利润4,702万元,较去年同期减少9.14%。

从当升科技和杉杉股份的业绩情况可以看出目前正极材料行业举步维艰的境况;杉杉股份认为“正极材料行业投资过大,产能过剩,竞争日趋激烈是行业净利润下滑的主要原因”。

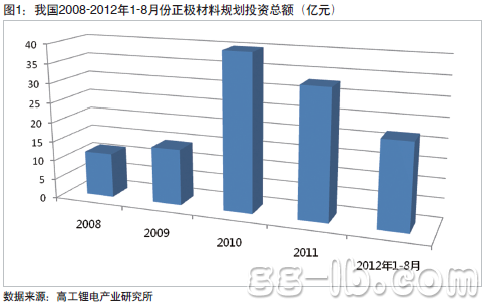

投资渐趋理性2008年以来我国正极材料规划投资总额达121亿元,其中2008~2012年1~8月份分别为11.5亿元、14.5亿元、40亿元、33亿元和22亿元(图1)。

新能源汽车被各方人士寄予新一代产业浪潮的引领者的厚望,作为关键材料之一的锂离子电池正极材料,自然而然受到政府、企业、科研院所、投资机构等各方关注。2010年正极材料投资金额达到40亿元,同比2009年上升176%,相当于2010年之前投资总和。随着资金大规模涌入,产能过剩问题日益突出,与此同时市场逐步走向理性,投资金额减少,2011年的投资金额同比下滑17.5%,预计2012年将继续下滑10%以上。

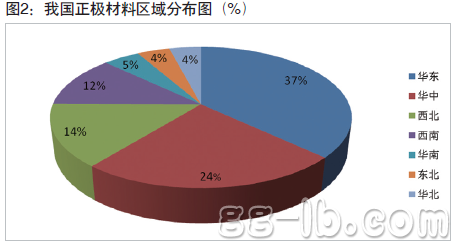

区域投资华东、华中为主从正极材料投资区域分布看,华东、华中、西北分别以45亿元、29亿元和17亿元居我国正极材料规划投资金额前三位,合计占全国总规划投资金额75%(图2)。其中仅江西省规划投资金额达27.5亿元,占总量22.7%;河南省18亿元,占14.9%;贵州省10亿元,占8.3%;江苏8.2亿元,占6.8%;青海7亿元,占5.8%(图3)。

地方政府政策引导是正极材料规划投资集中江西宜春、河南新乡的首要原因。宜春成立5亿元锂能产业发展的专项基金,企业所得税通过企业技改基金和新产品开发基金返还,锂能企业项目贷款实行贴息,各项行政费用减免;新乡市在政策、项目、资金、土地上也向锂离子电池材料企业倾斜。丰富的锂矿资源则是吸引企业到青海投资的重要原因,青海省探明LiCl储量1396.77万吨,保有储量1390.9万吨,占全国LiCl保有储量83%。当地大型企业强势介入锂离子正极材料产业导致相关省份规划投资金额激增,如:贵州的振华集团、宁夏的东方钽业。江浙两省的民间资本在股票市场、房地产市场投资收益率骤减的情况下,进军锂离子正极材料等高新技术行业,是寻找超额收益的重要途径。此外,广东、天津、福建等锂离子电池产量大省在正极材料方面则是为大型锂离子电芯厂配套。

产能严重过剩从已公布的企业正极材料投资计划看,贵州振华新材料有限公司的规划投资总额达10亿元,主要建设2万吨镍钴(锰)酸锂、磷酸铁锂材料生产线;青海泰丰先行锂能科技有限公司拟投资7亿元,建设1万吨磷酸铁锂生产线;宜春市德汇实业发展有限公司拟投资6.3亿元,建设4000吨优质磷酸铁锂生产线……(表1)。

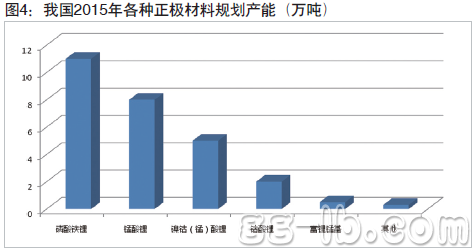

据高工锂电产业研究所统计,2012~2015年全国正极材料规划投资产能分别达到8万吨、13.5万吨、19万吨和26.8万吨。到2015年,正极材料产能分别达到磷酸铁锂11万吨、锰酸锂8万吨、镍钴(锰)酸锂5万吨、钴酸锂2万吨、富锂锰基0.5万吨和其他正极材料0.3万吨(图4)。如果以25KWh容量的纯电动汽车电池组计算,那么需要200万辆纯电动汽车才能消耗11万吨磷酸铁锂,115万辆消耗8万吨锰酸锂产能,这意味着至少需要300万辆纯电动汽车才能消耗目前我国磷酸铁锂、锰酸锂材料的规划投资产能;镍钴(锰)酸锂则需要50亿部IPHONE5才能消耗,钴酸锂则需要20亿部,这些是一个难以实现的数字,充分反应了我国正极材料产能严重过剩的局面。

产能利用率低下为打造“亚洲锂都”,宜春市在开发区拿出了20平方公里土地作为锂电产业的发展用地;据开发区内的某锂电企业负责人介绍,有不少企业从进园之初,就根本没有想过要进行研发生产,只是享受了拿地的优惠,基本上是坐等地价上涨,再转手把地卖了,有些也会盖一些简单的厂房,到最后连地带厂房一起卖了。这种现象不仅仅在宜春存在,其它新能源电池及节能材料产业基地也有类似现象。

不少企业没有技术积累和人才储备,贸然进入锂离子正极材料高新技术行业,导致产品质量达不到客户要求,迟迟没有批量订单;这种现象在磷酸铁锂方面尤为严重。根据高工锂电产业研究所调研(GBII)结果表明,80%磷酸铁锂企业月产量低于10吨。

有些企业因为电动汽车、电网储能等下游市场需求未见起色,而终止了在磷酸铁锂、锰酸锂方面的投资;已建成的部分厂家则只保留了生产设备,仍然希望在未来市场好转的时候能分一杯羹。

在2010、2011年的投资热潮中,涌进了一批房地产商,由于国家对于房地产严厉地调控,导致他们的原有核心业务受到巨大冲击;而锂离子电池正极材料业务仍然处于前期投入期,他们不得不搁浅这方面的投资。

由于下游客户拖欠款,导致资金链断裂或者市场竞争太激烈而亏本销售等等因素都严重制约着我国正极材料产能的释放。

我国目前正极材料中低端产能严重过剩,而高端产能不足;所以未来只有依靠创新和质量才能在激烈的市场竞争中脱颖而出,“价格战”是一条死胡同。