正极材料、负极材料、隔膜、电解液是锂电池最主要的原材料,占整个材料成本近80%。

二、锂电池材料介绍

1.正极材料

1) 正极材料分类及对比

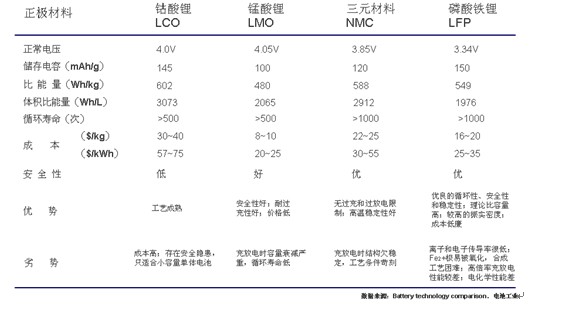

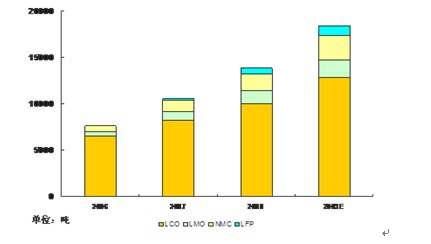

正极材料包括钴酸锂(LCO)、锰酸锂(LMO)、镍钴锰三元材料(NMC)、磷酸铁锂(LFP)等。

2) 正极材料行业现状

LCO最早实现商业化应用,技术发展至今已经比较成熟,并已广泛应用在小型低功率的便携式电子产品上,如手机、笔记本电脑、数码电子产品等。LCO的国产化已经接近十年,自2004年以来市场发展很快,2006年至今年平均增幅25%左右;据了解,目前国内锂电池企业的正极材料国产化近90%,供求关系比较稳定,从行业生命周期看,LCO市场经过近几年的高速发展,即将进入稳定期。目前,国内LCO生产企业主要有湖南杉杉、湖南瑞翔、国安盟固利、北京当升等。

LMO主要作为LCO的替代产品,优点是锰资源丰富,价格便宜,安全性高,但其最大的缺点是容量低,循环性能不佳,这也是限制LMO发展的主要原因,目前通过掺杂等方法提高其性能。LMO应用范围较广,不仅可用于手机、数码等小型电池,也是目前动力电池主要选择材料之一,与LFP在动力电池领域形成竞争态势。国内LMO生产企业包括湖南杉杉、国安盟固利、青岛乾运、深圳源源等。

NMC,即三元材料,融合了LCO和LMO的优点,在小型低功率电池和大功率动力电池上都有应用。主要厂家包括深圳天骄、河南思维等。

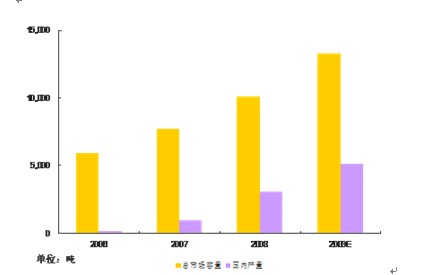

LFP是被认为最适合用于动力电池的正极材料,具有高稳定性,安全性,现已成为各国、各企业竞相研究的热点。慧聪邓白氏认为,目前,国内宣称可以生产LFP的企业很多,全国LFP产能规模近6,000吨,但实际量产数远低于产能数,主要原因在于技术性能仍达不到锂电池厂家的要求,并且LFP专利的国际纠纷仍然影响了其在国内的发展。目前,主要厂家包括天津斯特兰、北大先行等。

2.负极材料

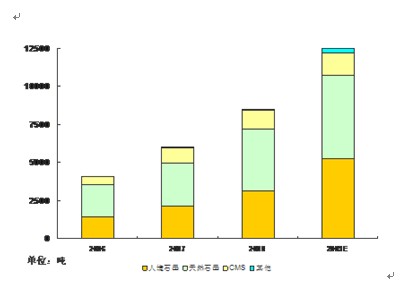

国内应用的负极材料主要包括人造石墨、天然石墨、CMS(中间相炭微球)、钛酸锂等,其中人造石墨分为人造石墨和复合人造石墨等,天然石墨分为天然石墨、改性天然石墨等。

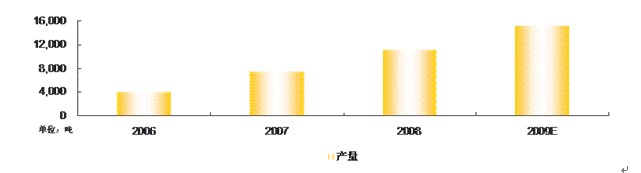

近几年负极材料行业发展迅速,国内企业增长较快,2008年全国负极材料实际供货量近9,000吨,同比增长41。目前,负极材料仍然以人造石墨与天然石墨为主,石墨材料在整个负极材料中占85%左右;其次是CMS。

负极材料厂家包括深圳贝特瑞、上海杉杉、长沙海容等。

3.隔膜

随着国内锂电池生产规模扩大,对隔膜的需求也年年上升,自2006年来,整体隔膜市场容量年增幅均在30%左右。自2006、2007年多个国内隔膜企业投产以来,国产隔膜供应量显著上升,但目前国内锂电池厂家所用隔膜绝大部分来源于进口,如日本Asahi、UBE、美国Celgard等。

相对进口隔膜,国产隔膜价格便宜,并且方便锂电池厂商就近取材,但目前国产隔膜性能不佳,主要仍用于手机、数码等锂电池。

国内隔膜厂家包括金辉高科、星源材质、新乡格瑞恩等。

4.电解液

自2006年以来,国内电解液市场发展较快,锂电池厂商电解液基本实现国产化,进口较少。

经过几年的发展,电解液企业基本完成了产能释放,其上游锂电池行业的需求也比较稳定,整个电解液行业的发展进入暂时的稳定期。

国内电解液厂家包括张家港国泰华荣、东莞杉杉、新宙邦、天津金牛、广州天赐等。

电解液核心原材料为LiPF6,由于生产技术难度较高,目前被森田化学等几家日本企业垄断。