中国储能网讯:从发生过的事情里面,取得一些教训。在电动汽车的发展里面,可能出现了一些我们之前很难以想象的事,整车企业客户拿者大量的采购订单,随着时间的推移,各种性能和安全性要求,有时候需要看电池供应商的情况。我们来讨论下这个事,简要的聊一下。

第一部分 锂电供应商的整合

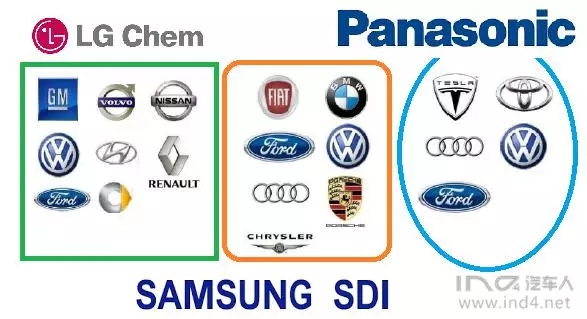

国内的情况,我们可以盘整很多,有很多政策因素,也有这几年大起大落的波动。可能大家对对国外三家目前血拼的情况也了解不多,我根据参考文献1里面的记录,通过摘录出来。

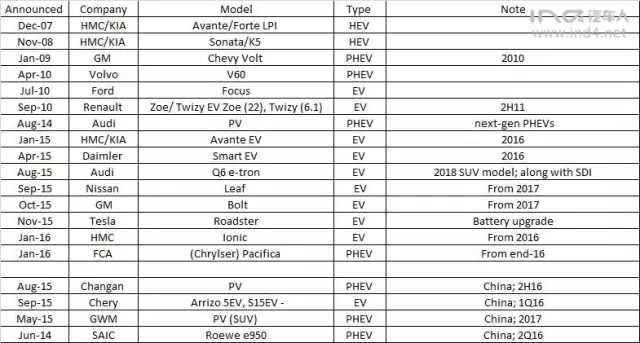

LG:以软包电池为核心,如表1所示,从早期的HEV开始韩系的开始,扩展到美国车企然后进入欧洲车企。从整个来看,是提出了自己的一套模组和电池系统的方案,也单独提供电芯。

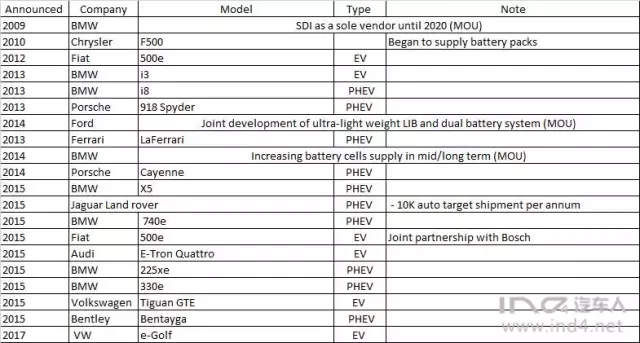

三星:以方形电池为核心,如表2,从与Bosch合资合作开始,专注于电芯,然后从收购Magna的电池系统部门。

松下:圆柱形依靠Tesla,方壳电池主要是丰田、福特和大众。

图1 国外三家与国际车企的情况

表1 LG的动力电池征途

表2 三星的动力电池征途

表3 松下的动力电池情况

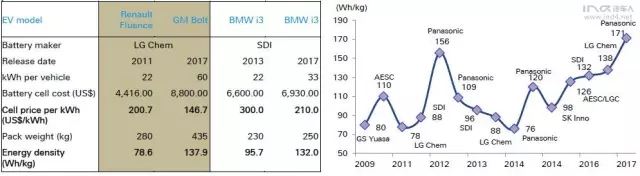

整个进程,如果从历史来看,还是有反复和波动,直到现在的格局

˙ 纯电的电池的价格为了可以让电动汽车本身有竞争力,一直是在下降的

˙ 电池系统的能量,也是逐步波动中前行的

˙ 能够占下一番位置,是废了很多的功夫和时间的,巨大的投资和力气的

图2 电池这些年的变化

第二部分 车厂的应对

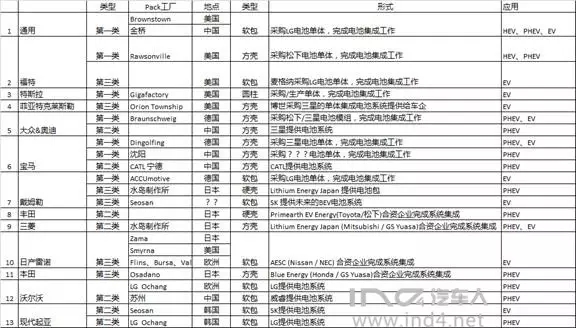

电池的系统集成可以有三种方式进行:

1. 整车企业采购或者自行生产电芯/模组,自身兴建独立的电池Pack工厂完成系统集成的工作

2. 电池企业建立电池系统集成研发和生产,然后以电池Pack的形式提供给整车企业

3. 独立的系统集成企业,采购电芯以电池Pack的形式供应给整车企业

我们来看看,车企的战略优势在哪里?

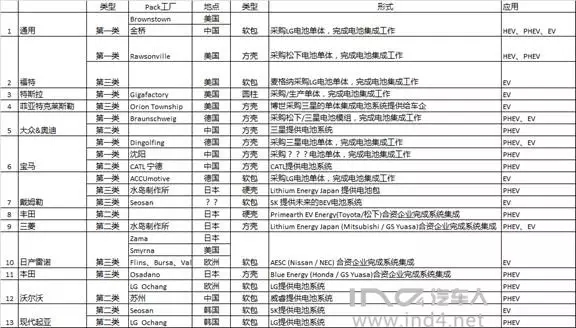

表4 全球车企的格局

车企的战略优势

以德国车企(以德国整车企业推动VDA为起点)从电芯尺寸标准化的战略,其实进一步扩展到模组的一定规格,进一步往低压接口、固定点、模组母线电气连接方式等互通之后,整个长期的发展,就有了往车企有利的方向走。所以I3的BEV的规格可以升级,golf-EV的规格可以升级。

˙ 各个电池供应商的单体设计水平、过程控制水平可以在DV和PV分别得以完整的体现

˙ 模组的改变和迭代有据可依,电池包开发和改进整体的成本可控

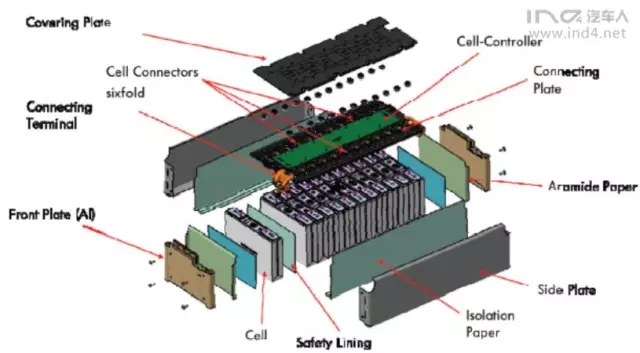

图3 E-up的电池模组

开发个概念车,做个小批量,就不是事了。

图4 XL1的电池系统

小结:

在Toyota进一步发布它的固态电池之前,电池产业和汽车产业的博弈将持续进行。

参考文献:

1. Industry EV battery makers

2. Battery Systems “Made in Braunschweig” - aspects of a new technology for a chassis component plant