4月29日,江苏发改委正式印发《省发展改革委关于降低一般工商业电价有关事项的通知》。自2019年4月1日起,江苏省一般工商业及其它用电类别电价每千瓦时降低3.1分。涉及一般工商业及其它用电类别的输配电价相应降低。

目前,国内各省市都在执行“一般工商业电价再降10%”的任务。但由于江苏在储能市场的前沿地位,因而受到更加广泛的行业关注。

2019年4月1日起执行的江苏省电网销售电价表。单位:元/KWh。

此番江苏一般工商业电价下调0.031元,全部转嫁至输配电价上。

2018年9月1日起执行的江苏电网输配电价表。

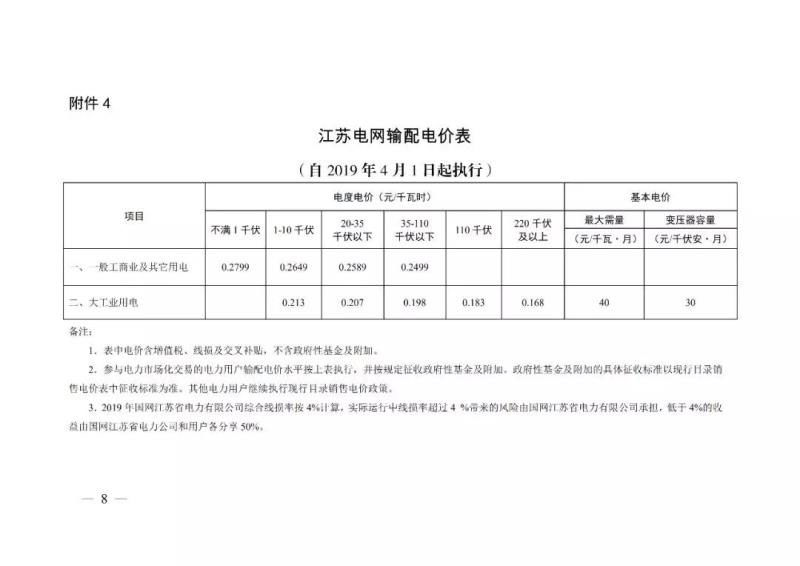

2019年4月1日起执行的江苏电网输配电价表。

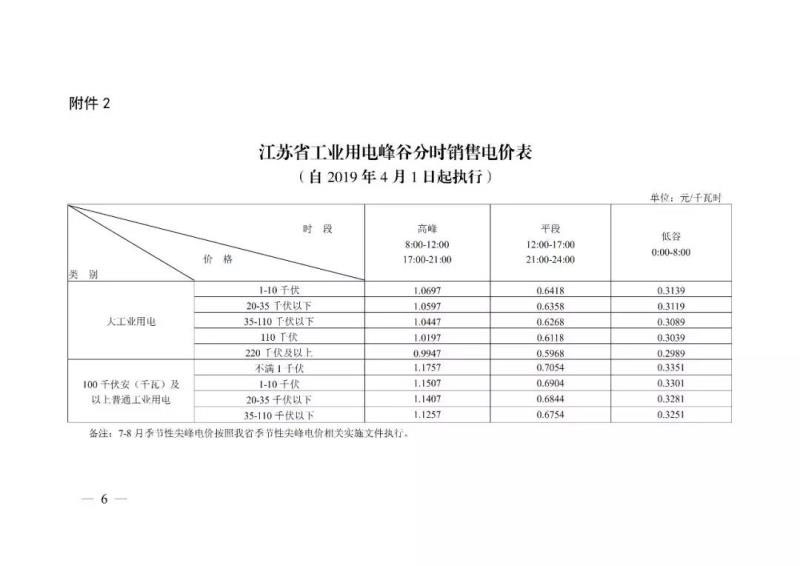

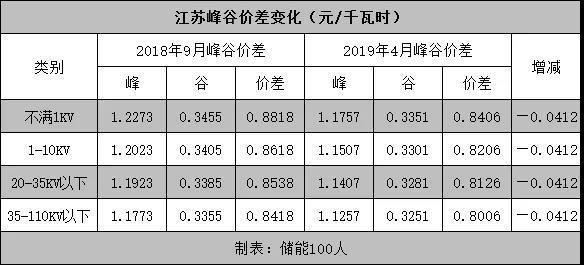

“储能100人”发现,在一般工商业电价下调的情况下,其峰价和谷价也发生改变。经过测算,峰谷价差缩小了0.0412元/KWh,幅度超过此番电价下调的0.031元/KWh。据业内人士反映,当前江苏用户侧储能一些项目的盈利情况,也就是每度电几分钱上下。

2018年9月1日起执行的工业用电峰谷分时电价表。单位:元/KWh

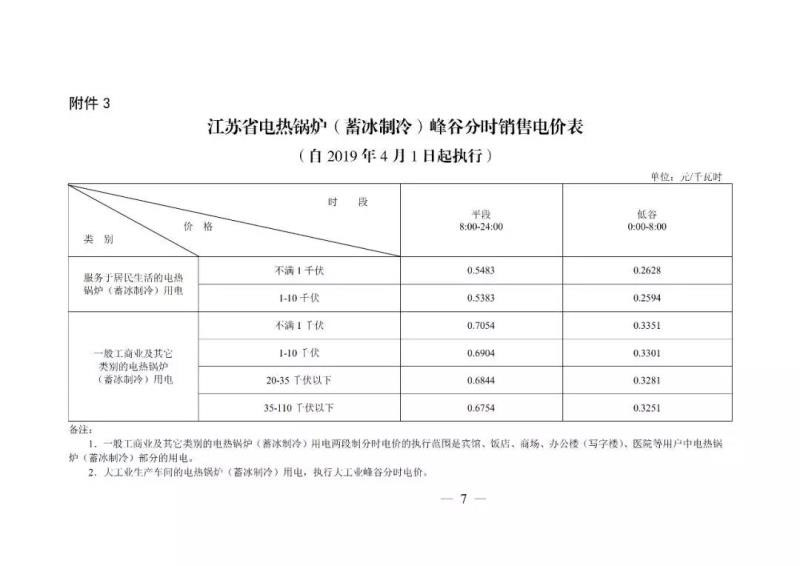

2019年4月1日起执行的工业用电峰谷分时电价表。单位:元/KWh

江苏是中国储能重地。去年以来,江苏不仅在电网侧掀起风暴,新增用户侧储能也几乎占据全国半壁江山。

根据国网江苏电科院的数据,截至2018年底,江苏全省已建用户侧储能电站达到60座,累计规模为97MW/691MWh。在这60座电站中,削峰填谷场景电站有48座,总装机为93.7MW,占全省用户侧装机的95.6%。

这表明,从峰谷价差套利,依然是当前用户侧储能的主要商业模式。从目前来看,江苏一般工商业峰谷价差还保持在0.8元以上,在全国范围内依然处于高位。

但随着电价的调整、收窄,用户侧储能亟需从单一的峰谷套利中走出,寻找更多元的叠加盈利模式。与此同时,在市场真正打通脉络之前,也需要更多类似苏州园区补贴储能的案例出现,以匡扶产业尽快走上商业化正轨。

附江苏发改委下调电价文件: