中国储能网讯:

3、2022-2026年欧洲住宅太阳能和住宅电池储能市场发展

展望未来五年的发展,问题不在于欧洲住宅电池储能市场是否会继续增长,而是其增长曲线会有多高。

近年来,欧洲住宅电池储能市场的快速发展出乎所有人的意料,大大超出了欧洲光伏产业协会的预期。当前的政治和经济环境以高电价和能源安全担忧为特征,从商业和心理角度都极大地改善了欧洲家庭部署住宅储能系统的情况。随着欧洲家庭可以从新冠疫情复苏计划和其他应对能源危机的措施中受,欧洲光伏产业协会预计欧洲住宅电池储能市场将保持持续增长。在欧洲住宅电池储能市场规模在2020年和2021年分别超过1GWh和2GWh之后,“中等情景”的预计到2022年将安装3.9GWh,与前一年相比增长71%(见图3.1)。与去年的展望相比,欧洲光伏产业协会大幅上调了预期:预测2022年欧洲住宅电池储能市场规模高于一年前预测的2025年的“高等情景”。按照其市场两位数增长曲线轨迹修订这后的“中等情景”预测,欧洲2023年部署住宅电池储能系统为4.5GWh,2024年为5.1GWh,2025年为6.0GWh,2026年为7.3GWh。

图3.1 2022-2026年欧洲住宅电池储能市场发展趋势

从短期来看,这在很大程度上取决于当前这一领域的关键瓶颈——电池产品供应短缺能有多快得到解决。欧洲严重依赖亚洲电池供应商的电池产品,即使是欧洲的住宅电池储能制造商也大多使用进口电池组装电池储能系统。此外,中国第一批垂直整合的大型太阳能组件制造商已经扩展到电池生产领域。随着汽车行业向电动汽车转型的速度加快,生产锂离子电池所需的许多原材料的竞争将会非常激烈,因为储能和电动汽车这两个行业都在使用锂离子电池产品——尽管欧洲电池制造能力正在迅速扩张,但电池短缺的情况在今年或明年仍将持续。然而,2022年欧洲部署的住宅电池储能系统比前一年多,预计在未来几年的数量也会增加,尽管电池短缺将限制2023年的住宅电池储能市场的增长。然而,通过电池实现能源安全的愿望通常是如此强烈,以至于现在一些安装了太阳能发电设施的用户重新改造安装了混合逆变器,从而能够最终配套安装住宅电池储能系统。从中长期来看,保持住宅太阳能和电池储能系统的发展势头至关重要,而电池是使消费者转变为生产消费者的关键组成部分。在实施REPowerEU计划下,欧盟委员会在欧盟经济摆脱俄罗斯进口能源依赖的战略中赋予了太阳能发电设施成为核心角色。快速有效地实施REPowerEU计划将为成员国提供正确的工具,以促进住宅太阳能和住宅电池储能系统的发展。将支持性政策纳入欧盟成员国计划于2023~2024年制定的国家能源和气候计划(NECP)修订过程,将进一步推动欧盟市场的发展。

由于市场状况改善,所有三个情景都比先前的预测大幅上调。在“低等情景”下,预计全球贸易和经济状况将恶化,供应链的挑战将会持续,电池储能市场将受到其他因素的影响。相比之下,供应链迅速适应市场需求,加上完善的太阳能和储能政策框架,以及政策制定者的坚定承诺,是“高等情景”的基本假设。

事实上,2022年前三个季度市场一直在强劲增长,而需求则要高得多,但在电池短缺成为住宅储能系统主要产品供应瓶颈的这一年里,实际部署的住宅电池储能系统储能容量仍有待观察。即使是对“低等情景”的悲观预期,也预测了2022年市场将会强劲增长,增加的储能容量将达到3GWh,同比增长30%,而5.2GWh的“高等情景”将导致128%的增长。虽然这似乎超出了合理的预期,但2021年欧洲住宅储能市场的强劲增长也非常令人惊讶。根据“高等情景”的预测,到2026年,欧洲累计部署的住宅电池储能市场规模可能高达11.3GWh,而不太可能出现的“低等情景”市场规模为4.5GWh,约为2021年的两倍。在分析住宅电池储能总储能容量时,欧洲光伏行业协会的“2022~2026年欧洲市场展望”报告表明,未来几年的增长率非常高(见图3.2)。作为潜力尚待发掘的细分市场,欧洲电池住宅储能市场在2021年的年增长率为74%,2022年增长73%。在未来的4年里,在“中等情景”下,住宅储能市场增长率应该会出现较低的两位数增长,这与住宅太阳能发电市场的增长有关,并且得益于与住宅太阳能发电设施配套部署率的增加。

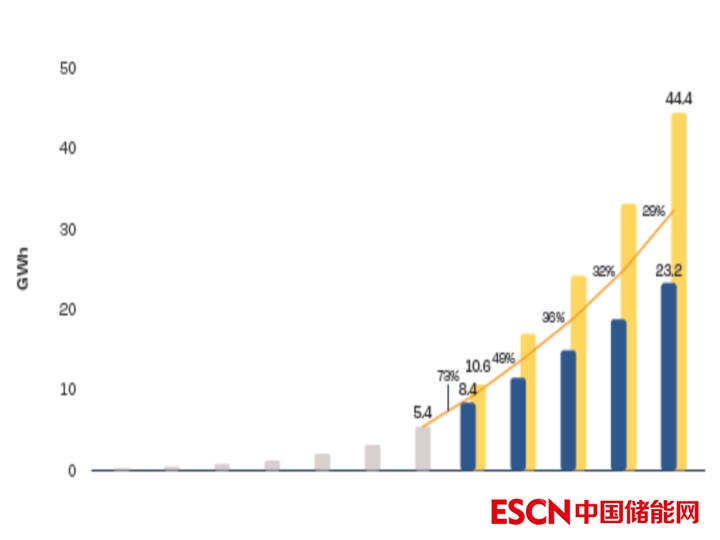

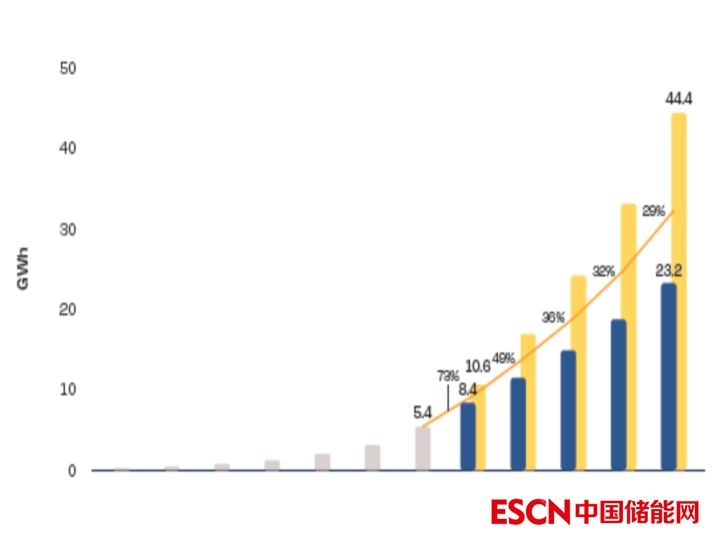

图3.2 2022-2026年欧洲累计部署的住宅电池储能系统

在“中等情景”的预测中,预计整欧洲累计部署的住宅储能系统储能容量将在2022年达到9.3GWh,2023年达到13.9GWh,2024年达到18.9GWh,2025年达到24.9GWh,2026年达到32.2GWh。在预测的这些年份中,相关增长率始终高于29%。在高等情景下预期的最佳条件下,到2026年底,欧洲累计部署的住宅电池储能系统储能容量最高可达44.4GWh,而“低等情景”下为23.2GWh。

欧洲各国住宅电池储能市场的发展

在未来几年,预计德国将在住宅光伏市场稳定增长以及在雄心勃勃的气候和能源目标的支持下,保持其在欧洲住宅电池储能市场的领先地位。作为欧洲最大的经济体,德国迫切需要减少对化石能源进口的依赖,高昂的能源零售价格将确保太阳能发电设施和储能系统的经济性仍然非常具有吸引力。虽然德国在欧洲将保持第一的地位并不令人惊讶,但意大利预计将在2022年接近德国的水平。由于其极具吸引力的Superbonus激励计划,意大利住宅电池储能市场规模预计将增长三倍以上,将超过1GWh,仅比德国在2021年达到这一里程碑晚一年。由于英国和奥地利的住宅太阳能市场规模在2022年激增,这两个国家的住宅电池储能市场也将大幅增长,并在2022年分别排名第3和第4位。波兰和西班牙等国家也成为新的参与者,而住宅电池储能系统的吸引力在欧洲市场显著增加。

在德国,住宅电池储能储领域预计将遵循其住宅太阳能行业的发呢道路。为了满足用户对住宅太阳能和住宅电池储能解决方案的强劲需求,以保护家庭免受高电价的影响,并抑制对停电的恐惧,使住宅电池储能市场规模达到1.5GWh,在“中等情景”下增长14%。由于缺乏安装人员和电池短缺而导致的瓶颈阻碍了更大的增长,然而,这在2023年可能会变得更加明显。目前,住宅电池储能系统和住宅太阳能发电设施的配套部署率非常高,估计将达到80%,这表明住宅电池储能系统成为德国住宅太阳能发电设施的一部分,预计到2026年部署的住宅电池储能系统储能容量将达到2.6GWh,约为2021年的两倍。

Superbonus 110%激励计划对意大利住宅电储能市场的影响怎么估计都不为过。随着支持措施在2022年全面实施,该国部署的住宅电池储能系统很容易达到1GWh以上。在2023年的强劲增长之后,储能支持框架的吸引力将到下降,可能将使其部署的住宅电池储能系统降到1GWh以下。

作为欧洲电池储能市场的新秀,奥地利住宅电池储能市场发呢前景光明。该国计划到2030年安装100万套住宅太阳能发电设施,并提供了多项储能补贴,支持了住宅太阳能行业的发展。奥地利住宅电池储能市场将遵循两位数的增长率,到2024年轻松突破300MWh大关,到2026年将达到450MWh左右。

英国正在按照其市场环境自力更生。2022年将是一个改变其游戏规则的年份,英国部署的住宅电储能系统储能容量约为300MWh,与2021年相比增长了一倍多。然而,由于缺乏配套方案和智能电表推出缓慢,预计未来几年将稳定在当前水平,2023年可能会有小幅下降,届时俄乌冲突对电价上涨的影响将有所缓和。

与其他欧洲国家相比,瑞士住宅电池储能市场增长缓慢,而其住宅电池储能市场的增长受益于该国提供的补贴。现在,该国大约三分之一住宅光伏系统与住宅电池储能系统配套部署,预计未来几年的配套部署率将会上升。在这种情况下,预计瑞士未来五年内住宅电池储能市场规模将会翻一番,从2022年的118MWh增加到2026年的240MWh。

法国虽然是欧洲主要的光伏市场之一,但由于缺乏激励措施和零售电价相对便宜,未来几年光伏市场的增长将保持相当低的水平。该国住宅电池储能市场的增长缓慢,因为其市场预计将从2022年的56MWh增长到2026年的148MWh。从绝对值来看,到2026年,法国住宅电池储能市场规模仍将是在这份调查报告中评估的欧洲主要市场中最小的。

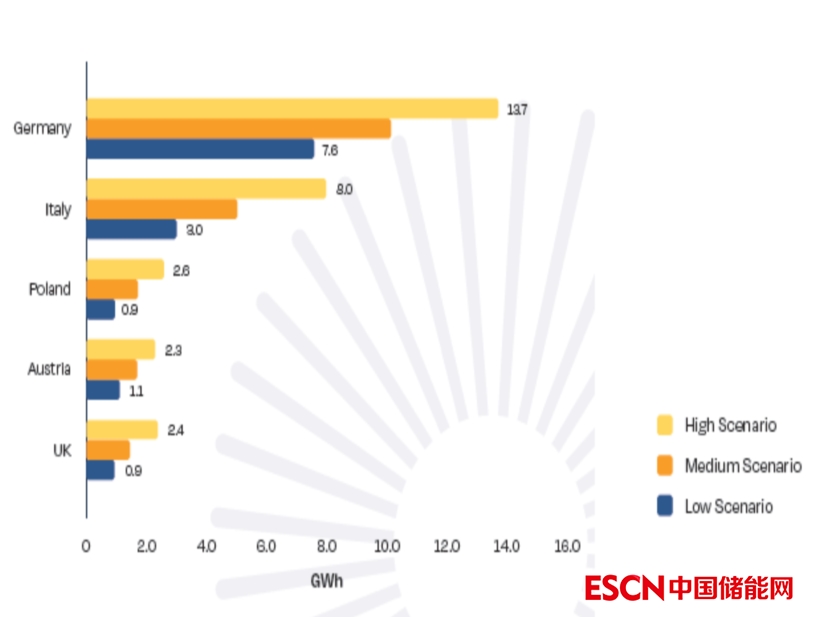

与其相反,2022年出现的新市场预计将成为关键的欧洲住宅电池储能市场。首先,在2022年至2026年,波兰预计将名列欧洲住宅电池储能市场第三位,仅次于德国和意大利(见图3.3)。该国是欧洲最大的住宅太阳能发电市场之一,得到净计量计划的支持。此外,瑞典也是一个值得关注的住宅电池储能市场。预计到2026年,该国将成为欧洲第四大住宅电池储能市场。由于住宅光伏市场迅速发展以及为电池储能系统提供的补贴,为该国住宅电池储能市场的增长创造了有利条件。根据国际能源署发布的数据,瑞典也是欧盟最主要的电动汽车市场,2021年电动汽车销售份额达到欧盟的43%。西班牙的住宅电池储能行业也在快速发展。在许多消费者受到批发市场波动的影响之际,该国政府支持投资的一项补贴计划已经实施到位。

图3.3 2022~2026年欧洲5大住宅电池储能市场的增长

荷兰是欧洲住宅电池储能市场中最令人失望的一个市场。作为欧洲主要的住宅太阳能市场,该国有潜力成为主要的住宅电池储能市场,并且也有助于解决其日益严重的电网拥塞问题,但其电网计量计划阻碍了住宅电池储能系统的部署,并严重影响了其发展前景。该国的净计量计划最终将在2031年逐步取消,但由于目前尚不确定在什么情况下会取消,因此未来几年荷兰住宅储能市场不会更多的积极变化。

(未完待续)