中国储能网讯:2022年,集采显然已经成为各大储能开发商满足其储能系统配置需求的重要手段之一。在过去的两个月,各大央企的储能集采工作纷纷进入了开标阶段,不论是采购规模还是参与竞标的企业数量,都屡次刷出行业新高。

根据储能与电力市场的统计,2022年至今,已完成招投标的储能系统/EPC集采规模为15.20GWh,电芯和电池簇集采规模为6.01GWh,PCS采购规模为3.95GW。

在集采之外,央企也开始布局储能系统集成。采购的设备也由此变为电池簇、PCS等零部件。随着投入此项业务布局的央企逐渐增多,储能集成商显然会面临越来越激烈的市场竞争。

储能系统和EPC

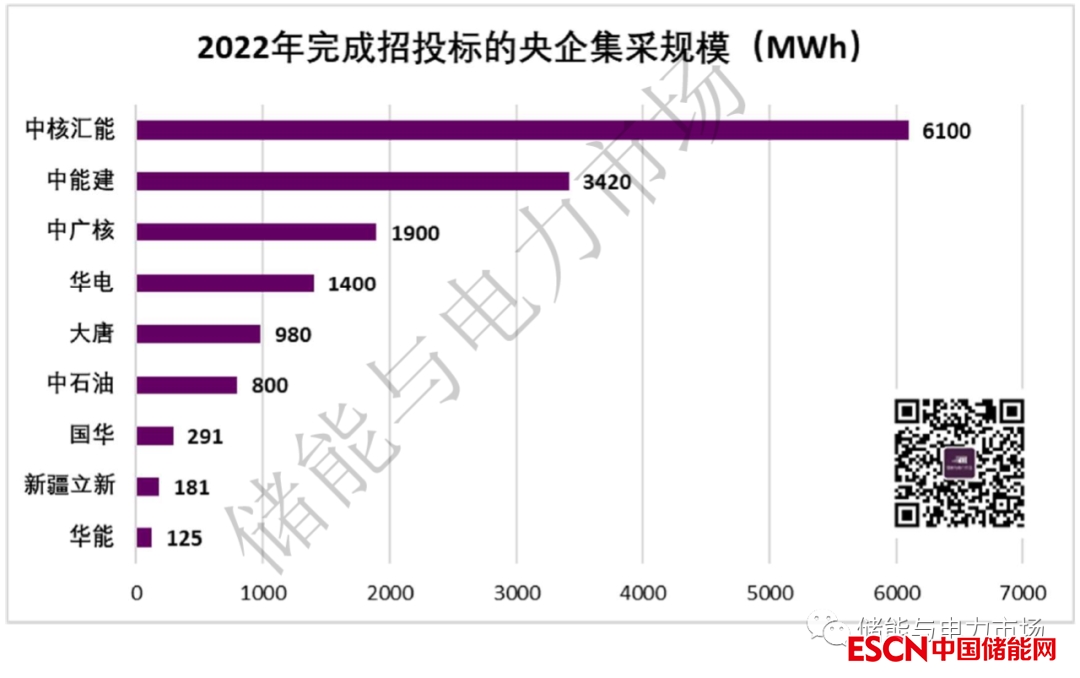

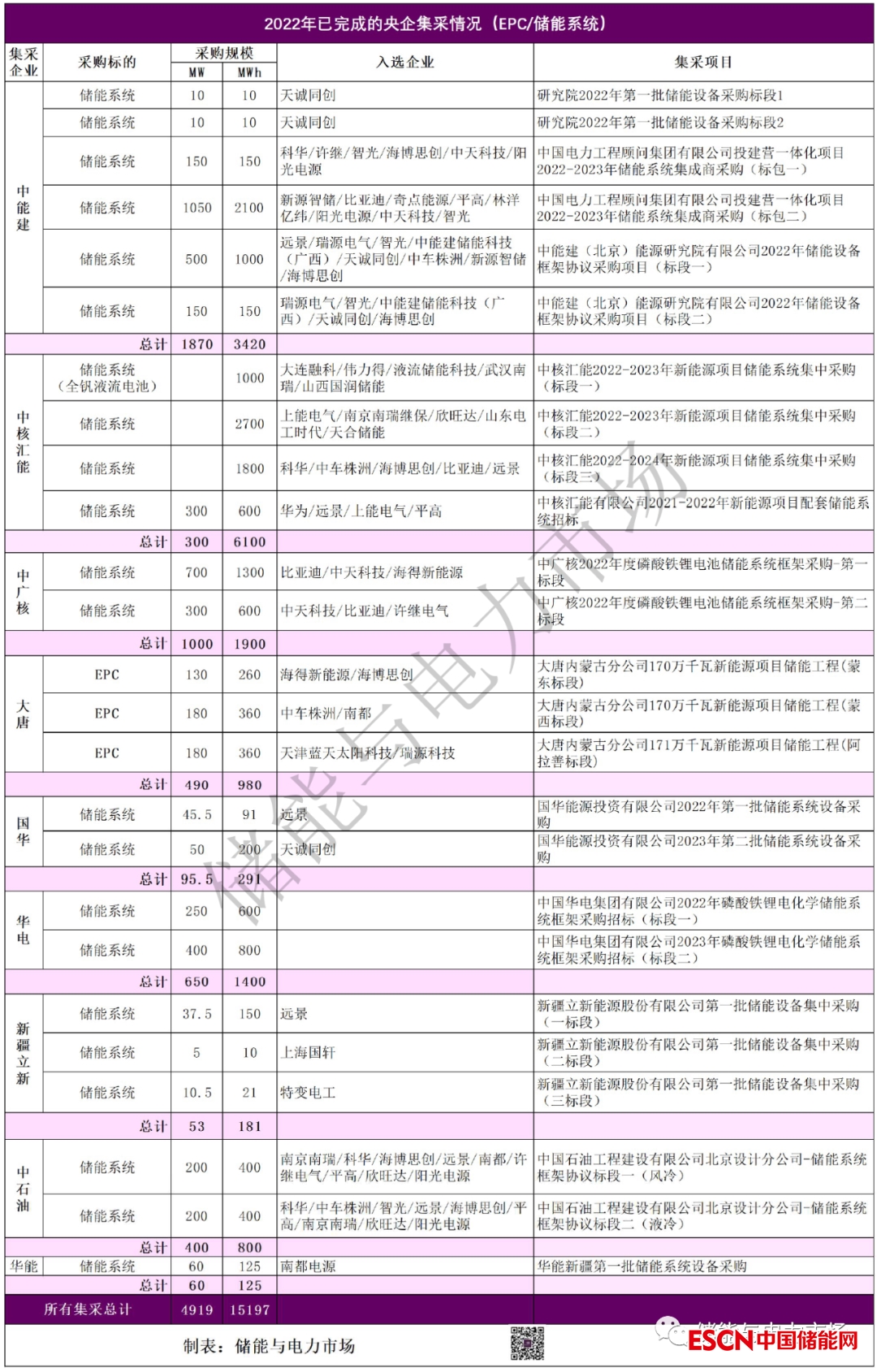

在储能系统及EPC集采方面,共有中核汇能、中能建、中广核、华电、大唐、中石油、国华、新疆立新、华能9家企业完成了储能系统/EPC集采招标工作。累计集采总规模合计达15.2GWh。其中,中核汇能的储能系统集采规模最大,达6.1GWh,占比超过总规模的40%。

巨大的采购需求也使得集采成为各大储能系统集成商厮杀的主要战场。根据储能与电力市场的统计,参与到储能系统集采的储能系统集成商已合计超过70家。其中比亚迪、海博思创、远景、科华、许继、智光、南瑞继保、中车株洲所、山东电工时代、林洋亿伟、中天科技、天诚同创、天津瑞源电气等企业多次出现在各个集采的入围名单之中。

具体集采情况如下表所示。

电芯和电池簇

在储能电芯和电池簇集采方面,南网科技、平高、华能清研院、中国电力、新源智储、国能信控先后启动采购,并开展了储能系统集成产线的建设工作,其中共有5家企业完成了储能电芯和电池簇的集采,规模为6.01GWh。

储能逆变器

在逆变器方面,开展集采的企业与电池簇较为一致,均是为了满足内部系统集成的需求,不含备用,涉及的采购规模达3.95GW。2022年以来储能逆变器集采情况如下表。