中国储能网讯:2011年,我国风电新增装机1763万千瓦,与2010年新增1892万千瓦相比呈下降趋势。这意味着,风电自2005年以来连续5年持续升温的趋势开始出现转折。不过,经过 2012 年的低谷后,2013 年中国风电新增装机容量1610万千瓦,较2012年的1296 万千瓦大幅提高24%,中国风电开始走向复苏。

与2012 年的新增装机量相比,2013年外资整机制造商没有一家进入前1 0名,金风科技独占鳌头,华锐风电、联合动力新增装机量大量下滑,远景能源快速崛起。2013年,新增装机排名前5的风电机组制造商所占市场份额由2012年的60%进一步下降至54.1%,同比下降了6 个百分点。

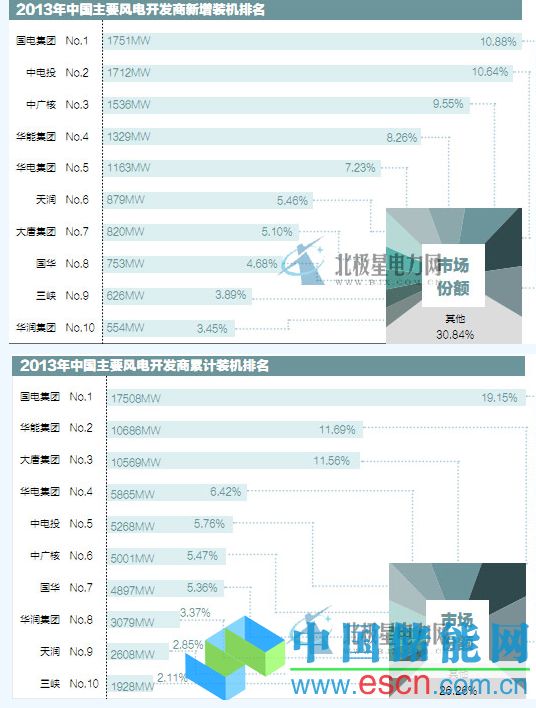

2013 年,风电新增装机排名中,国电集团继续保持其领先地位,中电投、中广核紧随其后,在风电累计装机中,仅国电集团累计装机容量超过15000MW,达到17508MW,占全国累计装机总量的19.2%,其次分别为华能和大唐集团,装机容量军突破10000MW,所占市场份额分别为11.7%和11.6%。前十名风电开发商的市场份额进一步提升,三峡和天润近几年新增装机增速较快,替代京能和新天绿色能源进入前10名。

2006年国家出台风电标杆电价以来,中国风电行业呈现快速增长的局面。但是由于2006-2010年的高速发展,风机消纳问题逐渐困扰整个行业,从而造成风电并网率大幅度降低。而在 2013 年,由于大通道线路建成及风电运营商的装机结构性转移,造成风电并网率出现大幅度回升的趋势,从而促使运营商率先复苏。

根据国家能源局统计,2013 年平均弃风率11%,同比下降 6 个百分点。风电平均利用小时数 2074 小时,同比提高184 小时。风电利用小时数经历2011、2012 年两年低谷后,回升态势明显,达近年来最高值。