中国储能网讯:岑剑峰 广西电网公司电网规划研究中心

2021年,全球风电、光伏发电量首次超过全球总发电量的十分之一(达到10.3%),其中已有50个国家实现风电、光伏发电量占比超10%,而丹麦风电、光伏发电量占比超50%[1],在风电、光伏高比例消纳方面处于世界领先地位。在“双碳”目标的引领下,我国风电、光伏等新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,丹麦新能源消纳的实践与经验对我国应对高比例新能源的接入具有研究价值与启示。

1

丹麦地理位置与资源禀赋

丹麦位于欧洲北部,南同德国接壤,西濒北海,北与挪威、瑞典隔海相望(如图1所示),属温带海洋性气候(春、冬季平均气温为0℃左右,夏、秋最高气温不超12℃)。由本土日德兰半岛、菲英岛和西兰岛等附近400多个岛屿组成,面积约4.3万平方公里,人口约590万。

丹麦的化石能源较为贫乏,除天然气和石油外,所需煤炭全部依靠进口,而丹麦在全球范围内属于风力资源较丰富地区[2],风能资源分布特点为由东向西逐渐增强,陆上和海上50m高度的年平均风速分别为6.5m/s、8.5—9m/s,风能密度处于300—400W/m²。

立足于“缺煤、少油、少气、富风”的资源禀赋,丹麦大力发展风电,形成了以风电为引领的能源转型路径。2011年,丹麦发布了《能源战略2050》,正式提出到2050年之前建成一个不含核能、完全摆脱对化石能源依赖的能源系统。

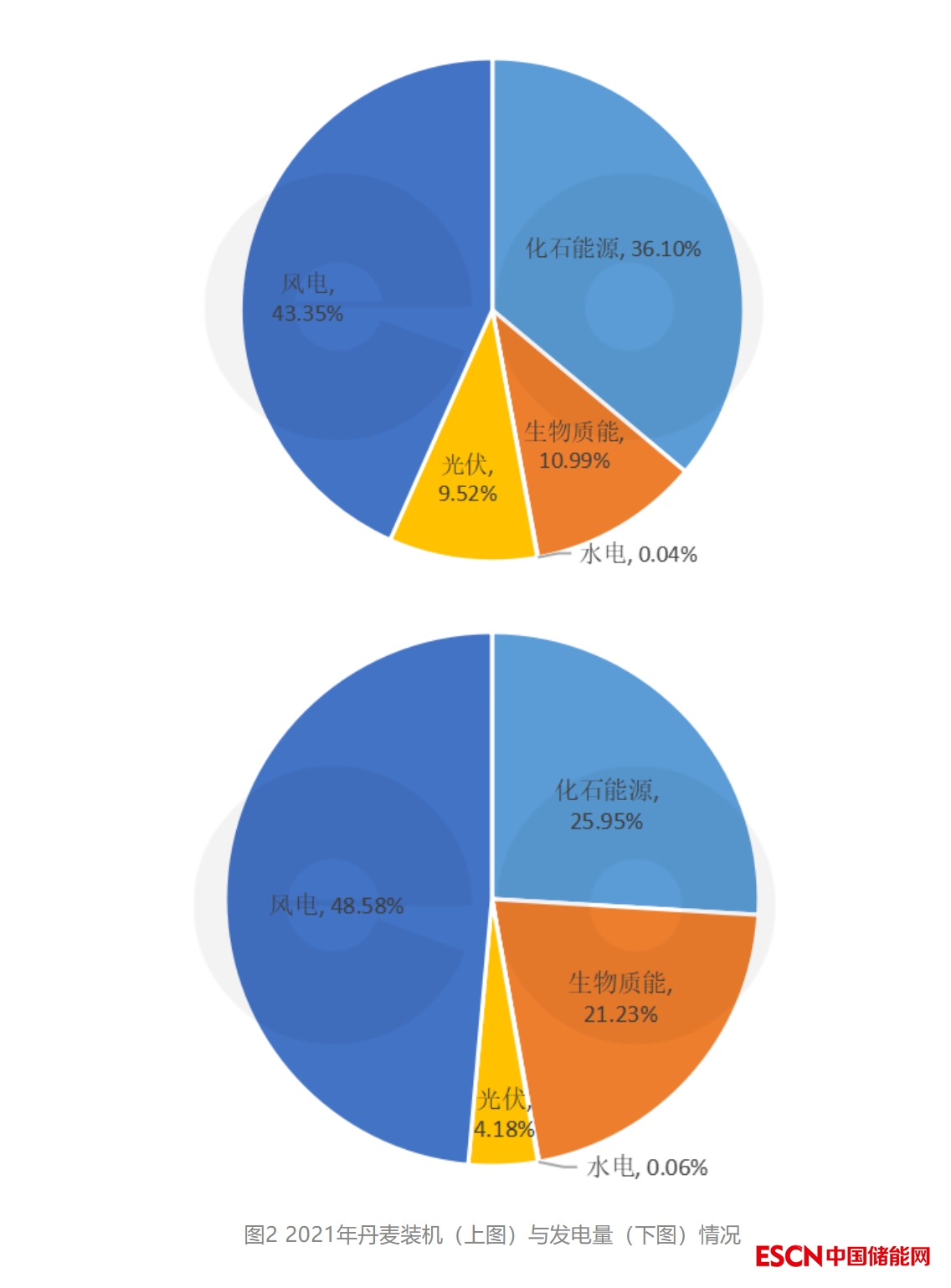

图1丹麦地理位置

2

丹麦电力系统基本情况

(1)电源情况

丹麦电源结构以风电、光伏为主,风光发电装机容量与发电量占比均超50%(如图2所示)。

在装机容量方面,2021年,丹麦电力系统电源总装机容量1618万千瓦[3],风电、光伏的装机容量为855万千瓦(其中风电701万千瓦、光伏154万千瓦),占比达52.86%,支撑了丹麦电力系统的半壁江山。其余电源按装机容量由高到低分别为化石能源、生物质能以及水电,占比分别为36.10%、10.99%和0.04%。

在发电量方面,丹麦2021年全年总发电量为334亿千瓦时[4],风电、光伏的发电量为173.2亿千瓦时(其中风电159.8亿千瓦时、光伏13.4亿千瓦时),占总发电量的51.85%,其他电源发电量占比分别为化石能源24.91%、生物质能23.17%以及水电0.06%。

从装机容量与发电量两个维度来看,风电、光伏已成为丹麦电力系统中的主力电源。

(2)电网情况

因其特殊的地理条件,丹麦电网分为西部电网和东部电网两部分,并通过大贝尔特输电网实现直流连接。西部电网覆盖范围主要包括日德兰半岛和英菲岛,与德国交流连接,是欧洲大陆同步电网[5]的一部分。与瑞典、挪威及荷兰直流连接,西部电网的联网线路容量为564万千瓦;东部电网覆盖范围为西兰岛,与瑞典交流连接,形成北欧同步电网[6],与德国直流连接,东部电网的联网线路容量为230万千瓦。

丹麦电网对外联网能力强,与周围国家(瑞典、挪威、荷兰及德国)均有联网线路,联网线路总容量为794万千瓦,与风电、光伏总装机容量855万千瓦基本相当,具备了较强的大范围配置电力的能力。

(3)负荷情况

丹麦全年用电量约380亿千瓦时,全社会用电负荷约为250万—650万千瓦,年负荷率约为0.67。丹麦全年用电负荷呈现冬季高峰、夏季低谷的特性,用电高峰为每年10月至次年3月,平均负荷约420万千瓦;用电低谷则出现在每年的6月至8月,平均负荷约为350万千瓦。受丹麦地处西风带的客观因素影响,丹麦风电出力特性为冬季出力较大、夏季出力较小,与用电负荷特性相吻合。

3

丹麦风电、光伏消纳经验

(1)热电厂灵活性改造为系统提供调峰能力。

丹麦为满足全年长时间的供热需求,火电机组基本上为热电联产机组。在风电、光伏发电量占比逐步提高的过程中,丹麦持续对热电厂进行灵活性改造,不断压低火电机组的最小出力,提升系统调峰能力。根据风电、光伏发电量占比与热电厂改造意愿,丹麦热电厂灵活性改造主要分为两个阶段:

①第一阶段:风电、光伏发电量占比小于20%时,且热电厂改造意愿受国家监管驱动。热电厂通过安装锅炉水循环系统、调整燃烧系统、升级控制系统等技术改造,将火电机组最小发电出力降低到15%—30%左右。该阶段热电厂通过灵活性改造获取的收益较小,改造的驱动力是为满足国家对电厂具备特定最小稳定出力的要求。

②第二阶段:风电、光伏发电量占比为20%—50%时,且热电厂改造意愿转为电力市场驱动。该阶段风电、光伏发电比重不断提高导致了市场电价低于热电厂边际成本的时间段出现地更为频繁,热电厂必须进一步加大灵活性改造避免造成损失。热电厂对汽轮机进行技术改造,实现热电解耦,在保证供热的同时可削减全部或大部分发电量。而且在风电过剩时期还通过配置电热锅炉和热泵来充分利用低电价蓄热。同时,基于电力市场的收益也推动了热电厂灵活性改造的积极性。

(2)跨国联网线路利用稳定电源与大电网作支撑。

周围国家能够接入到丹麦的总电力容量与丹麦风光装机容量相当,再加上丹麦的热电联产机组,保证了极端气候条件下丹麦国内的电力供应稳定和电网安全稳定。此外,周围国家不同类型的电源配比与欧洲大陆、北欧同步电网的负荷情况为丹麦风电与光伏的消纳提供了支撑和保障作用。

①发电类型互补。丹麦北部的挪威90%以上的发电量来自于水电、瑞典以水电和核电为主;丹麦南部的欧洲大陆德国火电贡献超一半的电量、法国约70%的发电量来自于核电。周围国家水电、火电以及核电这类相对稳定可控的电源与丹麦不稳定的风电与光伏发电形成了互补,为丹麦电力系统的稳定运行提供了保障。

②大电网作支撑。丹麦接入的欧洲大陆和北欧同步电网支撑了丹麦电网的安全运行,两个大电网的负荷需求支撑了丹麦风电与光伏的消纳。欧洲大陆同步电网总用电量为25892亿千瓦时,北欧同步电网为4145亿千瓦时,而丹麦为387亿千瓦时,即丹麦用电量占北欧同步电网9.3%,仅为欧洲大陆同步电网的1.5%,占比相对较小。

(3)跨国电力市场推动各方自发提供系统灵活性。

丹麦参与欧洲跨国电力市场交易,既由实时电价反映了电力的时间价值,又通过价格信号引导发电、输配电及用电三方自发选择最低单位成本来解决电力系统灵活性问题。

①由固定电价向实时电价转变,反映电力时间价值。在电源侧,所有类型电源均参与现货市场交易,由三段式固定电价(将一天分为低负荷、高负荷和峰值负荷三个固定时段定价)转变为反映每小时发电边际成本的实时电价;在电网侧,联网输送电量由国家间签订长期合同的方式转由通过现货市场交易决定;在负荷侧,包括居民用户在内的所有用户都已实现与现货市场价格挂钩的实时电价结算。

②引入“负电价”机制,缓解系统灵活性不足的压力。通常在风电和热电机组的发电量供应过剩时,市场出现负电价,且负电价最低可达每千瓦时-3.5元。“负电价”的出现一方面促使风电场降低出力以减少经济损失;另一方面进一步推动热电厂加大对灵活性改造的投资,甚至通过配置电热锅炉等蓄热装置在“负电价”期间成为净消费者以获取收益。

4

对我国新型电力系统建设的启示

从全球范围来看,丹麦是绿色能源转型的先行国度,据丹麦能源署估计,到2028年,丹麦新能源发电量将超过其全社会用电量。截至2021年,我国风电与光伏发电装机容量双双突破3亿千瓦大关,发电量占全社会用电量的11%左右,新能源占比逐渐提高的新型电力系统建设仍任重而道远。丹麦独具特色的能源转型经验对我国有诸多借鉴之处。

(1)加大火电灵活性改造,全面提升电力系统调节能力。

在我国的发电装机构成中,抽水蓄能、燃气发电等灵活调节电源装机占比不足6%,电力系统调节能力不足。相较而言,欧美等国灵活电源比重较高,美国、西班牙及德国占比分别为49%、34%与18%。

对比各类灵活调节电源,抽水蓄能电站受站址资源与建设周期的限制;气电受气源、气价等约束而发展规模有限;现阶段储能电站建设成本高,短期内尚不具备大规模商业化应用条件。而火电灵活性改造成本优势明显,改造单位千瓦调峰容量成本约为500元—1500元,低于抽水蓄能、气电与储能电站等其他系统调节手段。因此“十四五”期间应切实推动煤电灵活性改造,应改尽改,全面提升电力系统调节能力。

(2)充分发挥煤炭“压舱石”作用,推动煤炭与新能源的优化组合。

立足于我国“富煤、少油、少气”资源禀赋,短时期内我国以煤电为主的电源结构将很难改变,而且目前新能源并网的稳定性尚不能有效保障、储能技术尚未取得关键突破,打好煤炭和新能源优化组合的基础就显得非常关键。作为“压舱石”的煤炭仍需保持一定比例,同时大力发展风电光伏、生物质能等,因地制宜开发水电,安全有序发展核电。传统能源逐步退出要建立在新能源安全可靠的替代基础上,坚持先立后破,确保稳妥有序、安全降碳。

(3)加强跨区跨省电力互济,发挥电网大平台资源优化配置作用

我国幅员辽阔,各地资源禀赋与发展情况差异较大,能源分布与消费呈逆向分布。建设以输送清洁能源为主的跨区跨省输电通道,增强电网结构,将电能从新能源密集的三北地区和水电密集的西南地区向中东部负荷中心传输,实现电力远距离、大规模传送将是电网发展的主要方向和重点任务。同时,互联大电网可充分利用不同地区用电负荷的错峰效应,开展跨区跨省电力互济,减少系统备用,提升发输变电设备投资效率和利用率。

(4)加快建设多层次统一电力市场体系,稳妥推进新能源参与电力市场交易。

目前,风电、光伏发电尚未完全参与市场化竞争,基本上采取固定上网电价方式结算,无法反映出电力时间价值。建议加快建设多层次统一电力市场体系,完善适应高比例新能源的市场机制,在保障新能源合理收益的前提下,稳妥推进新能源参与电力市场交易。建立与新能源特性相适应的中长期电力交易机制,引导新能源签订较长期限的中长期合同。鼓励新能源报量报价参与现货市场,对报价未中标电量不纳入弃风弃光电量考核。在现货市场内推动调峰服务,随着新能源比例的提高进一步探索引入爬坡等新型辅助服务。

(5)统筹协调好新能源与电网的关系,实现高比例新能源友好接入。

新能源占比逐步提升、高度电力电子化的新型电力系统将呈现低转动惯量、宽频域振荡、源荷双侧波动等新的动态特性。一方面,新能源并网应按照相关技术标准要求,具备主动支撑控制能力,接近或高于同步电源的控制特性,为系统电压、频率稳定提供必要支撑。另一方面,运用数字化技术对电网形态进行挖潜、改造、升级,实现电网“可观、可测、可控、可调”,提升新能源消纳能力及电网安全稳定运行能力,构建新能源友好接入的新型电力系统。

注释

[1]数据来源:英国独立气候智库Ember发布的《2022年全球电力行业回顾》。

[2]丹麦风能密度处于300~400W/m2,据国标《风电场风能资源评估方法》(GB/T 18710-2002),风功率密度在250W/m2以上的评价等级为“很好”。

[3]数据来源:国际可再生能源署(IRENA)发布的《2022年全球可再生能源装机容量统计年鉴》。

[4]数据来源:英国独立气候智库Ember发布的《2022年全球电力行业回顾》。

[5]欧洲互联电网主要包括欧洲大陆、北欧、波罗的海、英国、爱尔兰五个同步电网区域。

[6]北欧同步电网包含除冰岛外的四个北欧国家,分别为丹麦、挪威、瑞典和芬兰。