中国储能网讯:近日,国际能源署(IEA)发布《世界能源投资报告2022》,指出2021年世界能源投资总额约2.22万亿美元,并预测2022年世界能源投资总额将增长8%,达到2.4万亿美元。其中,能源投资增长幅度最大的是电力部门,主要投资于可再生能源和电网领域,而发达国家和中国是推动全球能源投资增长的最主要力量。此外,报告指出能源安全的广受关注和大宗商品价格的不断上涨促使对化石燃料供应链投资的增加,但只有加大对清洁能源投资,实现能源清洁转型,才是保障能源安全、实现全球气候目标的唯一持久解决方案。关键要点如下:

一、在全球能源危机背景下,2022年全球能源投资总额仍将增长8%,但资本投资近一半来自成本增加

2021年世界能源投资总额约2.22万亿美元,在全球能源危机的背景下,2022年能源投资将增长8%,达到2.4万亿美元,高于新冠疫情前的水平。燃料价格攀升、成本上升、经济不确定性、能源安全担忧和气候危机,都是影响全球能源投资的诸多重要因素。总体来看,全球各种能源种类的投资都在增加,但涨幅最大的是电力部门(主要是可再生能源和电网),以及终端用能部门。尽管高昂的燃料价格给供应商带来了前所未有的利润,但是对石油、天然气、煤炭和低碳燃料供应的投资总体上低于2019年疫情前水平。尽管今年全球能源供应方面的投资将大幅增加,但不足以遏制不断飙升的能源价格,也不足以实现全球气候目标。2021年全球通货膨胀愈演愈烈,尤其是在下半年供应链收紧的情况下。自2022年年初以来,大宗商品价格上涨已将主要经济体的通胀率推至近40年最高位,3月份美国和欧盟的通胀率分别达到8.5%和7.5%。为了抑制通货膨胀,各国央行在2022年春季开始提高利率并缩减资产负债规模,预计今年下半年将进一步收紧。对于与能源相关的行业,这导致债务成本比疫情前水平增加了30%以上。再加上疫情导致国际物流受阻、原材料短缺和成本上升,融资成本上涨可能会导致2022年全球能源投资更为保守。

图1 2017-2022年世界能源投资总额变化趋势(单位:十亿美元)

二、可再生能源、终端用能部门和电动汽车正在引领清洁能源的发展

全球清洁能源投资在保持了几年的持平发展之后,在2021年开始显著增加,2021年全球清洁能源投资超过1.2万亿美元,涨幅超过7%,预计2022年全球清洁能源投资将超过1.4万亿美元,占能源总投资增幅的近四分之三。预计2022年的投资将延续2021年的增长趋势,以可再生能源、电网和电池储能为主导。其中,2022年电力行业投资将增长6%,可再生能源、电网和储能目前占电力行业总投资的80%以上。2021年新增风能和太阳能项目直接投资总额约为1500亿美元,其中太阳能比2020年几乎翻了一番;对于风能,陆上风电直接投资在2020年大幅下降后再次超过1000亿美元的水平,而海上风电直接投资仍保持稳定在500亿美元以上。

在经历了前几年的持续停滞之后,全球对终端用能效率和电气化的投资在2021年达到了新高,比2020年增加了27%。2021年,全球建筑行业对能源效率的投资比2020年增长了16%,达到约2370亿美元,这是自2014年以来建筑能效投资的最大增幅。

2021年,全球电动汽车销量增长一倍以上,其中大部分涨幅由中国和欧洲贡献,电动汽车销量首次超过柴油车,2021年全球汽车销量的所有净增长均来自电动汽车,预计2022年将继续强劲增长。电动汽车销量的增长进一步推动了对电气化的投资,2021年电气化投资占交通运输行业终端用能总投资的45%以上,IEA预计2022年将增加到55%以上。2021年,对公共汽车和重型汽车电气化的投资也有所增加。对公共电动汽车充电基础设施的投资在2021年继续增长20%以上,预计到2022年将接近100亿美元,但这仍不到配电领域总投资的5%。中国、欧洲和美国在这些技术领域的投资处于全球领先地位,占比达90%以上。此外,在电池储能方面的投资将达到新高,以锂离子电池为主导,预计资本投资将在短短两年内增长近两倍,到2022年达到近200亿美元。

2021年,制氢用电解槽新增装机容量略低于270兆瓦,为历年来最高水平,IEA预计这一规模相当于约2亿美元的投资,较2020年增长近四倍,预计2022年投产670兆瓦的电解槽投资将超过5亿美元。

图2 2017-2022年世界清洁能源投资总额变化趋势(单位:十亿美元)

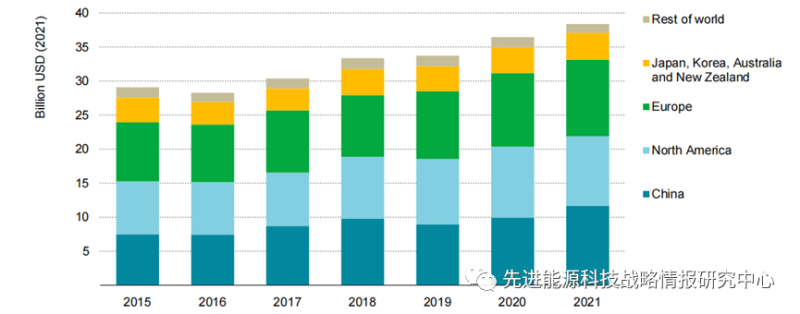

三、全球各经济体清洁能源投资差异明显

全球清洁能源投资的增长主要集中在发达经济体和中国,新兴经济体和发展中经济体(不包括中国)的清洁能源投资仍停留在2015年的水平,许多发展中国家的清洁能源投资力度相对薄弱,这一现象令人担忧。具体来看,在过去十年中,支持能源转型的投资在发达经济体和中国呈现加速增长趋势,而新兴经济体和发展中经济体的投资滞后。额外的财政和技术支持,包括资本优惠、私营资本和来自国际碳市场的资金流入,都将是推动新兴经济体和发展中经济体清洁能源投资的重要手段,加速对新兴经济体和发展中经济体的投资对于促进能源转型和能源安全至关重要。

图3 2020-2022年不同经济体清洁能源投资总额变化趋势(单位:十亿美元)

四、2021年化石燃料投资有恢复迹象,预计2022年将缓慢增加

自俄乌冲突以来,石油和天然气价格飙升。俄罗斯是世界上最大的石油出口国之一,其部分石油供应遭到西方国家的制裁,使该国数百万桶石油搁浅,并迫使其石油公司关闭油井。俄罗斯最近还减少了对欧洲的天然气出口。尽管危机加速了对清洁能源的投资,但出于对能源安全的担忧,也促使恢复了对化石燃料的投资。IEA表示,一些市场注意到能源价格将在未来短时间内持续高位并将造成能源危机,这促使市场对化石燃料供应的投资有所增加,尤其是对煤炭的投资。例如,欧洲或将重启“燃煤时代”。对俄罗斯天然气供应全面中断的担忧,已促使欧洲一些政府考虑重新使用煤炭。德国、意大利、奥地利和荷兰都表示,可以使用燃煤电厂来弥补俄罗斯天然气供应的减少。

全球石油和天然气投资在2021年增长了10%,其中石油和天然气上游投资增至超过380亿美元,但仍低于疫情前的水平。预计2022年上游投资增幅最大的部分将来自美国大型企业,并有望在2022年增加30%以上。然而,欧洲大型企业上游资本投资计划在2022年基本持平,凸显出更多地受长期战略承诺而非短期价格的推动。

全球煤炭投资在前几年缓慢减少后,2021年出现逆势增长,煤炭供应链投资约1050亿美元,较2020年增长10%,恢复到2019年的水平。2021年中国占世界煤炭产量的一半,占煤炭供应链投资的三分之二,推动全球煤炭投资增长。2021年中国煤炭投资增长略高于10%,增幅高于预期。预计2022年化石燃料发电投资将与2021年持平,天然气投资增加弥补了燃煤发电投资减少。

2021年全球液化天然气需求增长6%,高于天然气总需求4.5%的增长率。液化天然气项目的资本投资超过疫情前的水平,到2021年达到230亿美元,美国占总额的近一半。与2021年相比,预计2022年将新增300亿立方米的液化天然气出口能力,为目前紧张的液化天然气市场提供了小幅缓解能力。

2021年,低排放燃料的总投资达到160亿美元,其中液体生物燃料的投资增加了一倍以上,达到80亿美元,其中三分之二来自生物柴油,这是由于对可再生柴油的投资增加,尽管乙醇投资也几乎翻了一番。2021年,全球对沼气的投资略低于70亿美元,较2020年增长30%,其中大部分来自欧盟新的生物甲烷投资,预计到2022年将进一步增长。

图4 2019-2022年燃料投资总额变化趋势(单位:十亿美元)

五、原材料相关的投资成为能源转型的焦点

自2021年初以来,关键原材料(特别是锂、钴、镍、铜和铝)的价格涨幅达过去十年最高水平,原因是需求增加、供应链中断、供应紧张的负面影响。许多对清洁能源技术至关重要的原材料价格普遍上涨,锂和钴的价格在2021年翻了一番多,铜、镍和铝的价格都上涨了25%-40%左右。2021年,风机和太阳能光伏组件的价格分别上涨了9%和16%。

正极材料成本(包括锂、镍、钴和锰)在电动汽车电池成本中的占比已从2015年的5%增长到目前的20%以上。2021年有色金属总投资增长20%,专注于锂市场的私营部门投资增加了50%,创历史新高。预计2022年,有色金属投资增长仍将保持强劲。锂离子电池的价格可能由于原材料价格上涨的影响反映在最终价格中,预计2022年将出现大幅上涨。

目前,多国政府正在扩大原材料方面的投资活动,确保其国内清洁能源供应链原材料供应安全,更多的政府资金用于能源研究和开发关键原材料的替代材料。电动汽车相关的风险投资越来越多地用于电池设计和回收方法,以解决关键的原材料问题,流向汽车制造商的占比相应降低。从矿山废料中提取金属原材料,特别是废石和尾矿,可能是重要的二次原材料供应来源,以相对较快地促进生产。“再开采技术”过去并没有受到太多关注,但不断上涨的原材料价格和新技术正在引起企业和政府的兴趣。

图5 2017-2022年光伏组件、风机和锂电池的成本趋势和关键材料价格变化

六、可持续金融在清洁能源发展中发挥重要作用

近年来,清洁能源企业的财务状况一直不稳定,但许多上市的能源相关企业从2022年开始,资产负债相对有所缓解。与疫情前相比,衡量流动性、盈利能力和股市估值的指标都有所改善或保持稳定。到2021年,可持续债务发行规模超过1.7万亿美元,其中绝大多数绿色债券旨在为可再生能源、低碳建筑和交通运输融资。投资者更多支持太阳能光伏和风能项目,这是由于该领域的技术最为成熟。

图6 2014-2022年不同经济体清洁能源投资规模与可持续债务变化趋势(单位:十亿美元)

七、能源研发投入及能源风险投资增加

2021年,能源研发的公共投入增至380亿美元,其中近90%用于低碳能源研发。然而,从2017年到2020年,增幅仅为5%,低于7%的年平均增幅。作为后疫情时代刺激计划的一部分,世界各国政府在2021年宣布扩大能源研发投入资金,其中大部分用于氢能技术,碳捕集、利用与封存(CCUS)技术和储能技术。

图7 2015-2021年各国政府能源研发公共投入变化(单位:十亿美元)

2021年上市公司能源研发投资约1170亿美元,较2019年疫情前水平增长5%。科技领域中,油气相关研发投资连续第二年下降,降至200亿美元以下,回落至2015-2018年间水平。汽车是能源相关企业研发投资最大领域,2021年增长8%,增至510亿美元,预计2022年该行业每单位营业收入的研发投资将进一步增加,并推动电池、氢能和储能领域的增长,预计2022年涨幅超过5%。

图8 2015-2021年全球能源上市公司研发投入及其占营业收入的比例变化(按领域划分,单位:十亿美元)

2021年能源技术初创企业筹集了69亿美元的早期风险投资资金,是2020年水平的两倍,创历史新高。2020年的能源风险投资每笔交易的平均投资额大幅下降,而2021年发生了逆转,反映出投资者对能源转型的持续信心。2021年后期能源风险投资也增长了70%,主要是储能、电池、氢能和燃料电池,美国初创企业的投资翻了一番。2021年,约有240亿美元的风险投资用于电动汽车和电池,占清洁能源初创企业筹集资金的一半以上。