中国储能网讯:“我们进行了很多讨论,特别是如何从冶炼厂到生产电池材料,再到生产电池和汽车。我向他提议,在印度尼西亚建设整个电动汽车供应链会非常高效。”6月17日,印尼总统佐科(Joko Widodo)提起5月会见特斯拉CEO马斯克时称。

东南亚正在兴起一股电动汽车热潮,印尼政府不断向特斯拉(NASDAQ:TSLA)抛出橄榄枝,筹码是印尼丰富的镍资源。2022年5月,佐科在美国参加完东南亚领导人峰会后,特意会见马斯克。佐科称,特斯拉近期派团队考察了印尼镍矿,旗下的汽车相关团队也会在“不久的将来”访问。他还邀请马斯克参加11月在印尼巴厘岛举行的G20峰会。不过,截至目前,特斯拉尚未明确表态会否投资印尼市场。

印尼是东南亚最大经济体,也是区域中最大的汽车市场。东南亚主要是指东南亚国家联盟(下称“东盟”)十国和东帝汶。在东盟国家中,分为五个左舵车国家和五个右舵车国家。左舵车主要市场是越南和菲律宾;右舵车主要市场是泰国、印尼和马来西亚,其他国家市场规模较小。在燃油车时代,日本车企在东南亚占据绝对主导地位,而这次印尼政府希望借助资源优势在电动车时代抓住自主机遇。

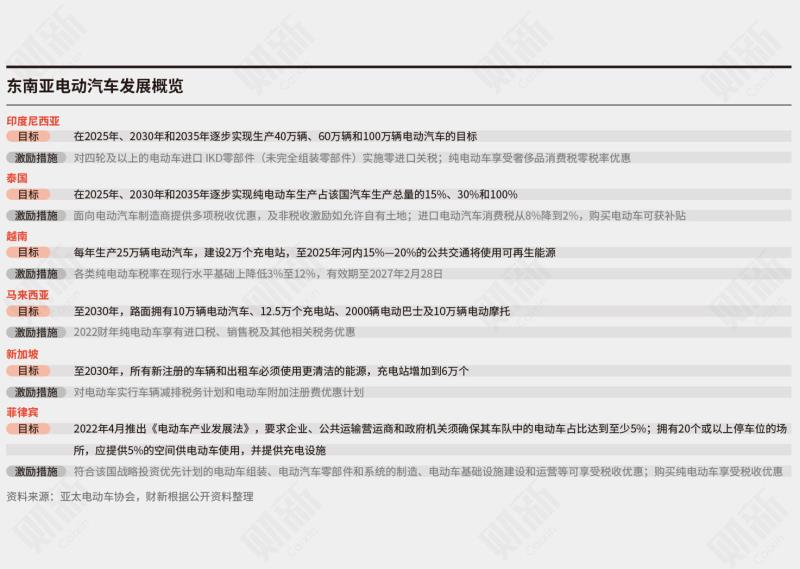

在亚太电动车协会主席Edmund Araga看来,东南亚国家中,泰国是推行电动汽车最积极的国家,有望在中短期内成为东南亚电动汽车制造中心。2022年2月,泰国发布电动汽车激励措施,进口电动汽车消费税税率从8%降至2%,2024年在当地生产可继续享受税率优惠。泰国还对消费者购买电动汽车提供补贴,按照车载电池容量分为7万泰铢(约1.35万元人民币)、15万泰铢(约2.9万元人民币)两档。泰国目标是,到2030年,新车产量中有30%是电动汽车。2022年4月,特斯拉在泰国设立进口汽车销售公司。以进口汽车先行试水,是特斯拉考虑是否在当地建厂的惯常做法。

不过,扩产乃是特斯拉当务之急,在东南亚建立生产基地,可以提供一个新支点辐射右舵车市场。6月10日,右舵版本Model Y在澳大利亚开启预订,三天后预订页面显示车辆交付周期已经排到2023年。6月13日,马斯克在社交媒体回应称,没料到右舵版Model Y有如此大的市场需求。目前特斯拉的澳大利亚和日本等右舵车市场,主要依靠中国上海工厂供应。

东南亚是崛起中的新市场。东盟汽车联合会(ASEAN Automotive Federation)数据显示,2021年,东盟主要汽车市场总销量为279万辆,同比增长14%;总产量为354万辆,同比增长24%。电动汽车将是新增长点,市场研究机构Research and Markets预计,东南亚电动汽车市场将由2021年的约5亿美元增长至2027年的26.7亿美元,年复合增长率达32.73%。

以发展中国家为主的东南亚市场,一直是丰田等日本汽车品牌独霸天下。日本车企在东南亚市场深耕数十年,建立起完善的供应链和制造体系,甚至有为东南亚市场开发的定制车型,产品符合当地特点。此前,也有欧美车企数次尝试进入东南亚市场,但大多水土不服、铩羽而归。不过,电动汽车是一条竞争新赛道,特斯拉以及“出海”的中国车企,势必搅动东南亚“平静的水面”。

日系燃油车霸权

东南亚本来应该是中国企业最熟悉的市场,这些国家在地理、文化上具有接近性,但过往却不是中国汽车主要出口目的地。全国乘用车市场信息联席会秘书长崔东树提供的海关监测数据显示,2021年中国汽车出口前五大市场分别是智利、沙特、俄罗斯、比利时和澳大利亚。

尽管东南亚未列其中,但市场潜力不容忽视。国际货币基金组织今年4月发布的《世界经济展望》显示,2021年,东盟GDP总额约为3.4万亿美元,是全球第五大经济体,前四名是美国、中国、欧盟和日本。东盟人口规模近7亿,拥有快速崛起的消费群体。此外,中国和东盟经贸关系越来越紧密,2022年1月,《区域全面经济伙伴关系协定》(RCEP)正式生效,一季度东盟超过欧盟,再次成为中国最大贸易伙伴。

现阶段中国车企在东南亚缺乏影响力,主要是由于日本车企过去数十年在当地修筑起的牢固壁垒。上汽通用五菱印尼公司(下称“五菱印尼”)副总经理韩德鸿6月3日告诉财新,日本汽车企业早在上世纪70年代就开始在东南亚市场耕耘,几乎不需要进行消费者教育。公开数据显示,日本汽车品牌2021年占据印尼95%的市场份额。“这里竞争格局特别清楚,非日系很难生存。”韩德鸿说。

上汽通用五菱2015年投资7亿美元在印尼建厂,2017年建成投产,目前有三款车型在当地生产销售。2021年,五菱印尼共售出2.56万辆汽车,市场份额约占2.9%。“这可能是印尼非日系品牌取得的最好成绩,你可以想象我们身在其中竞争压力有多大。”韩德鸿感叹。

东南亚市场总体规模不大,品牌集中度高。以印尼为例,前七大汽车品牌占据了几乎全部市场份额,其中六个是日本品牌。第三方调查机构Focus2Move发布的统计数据显示,2021年东南亚最畅销的十款车型中,七款全部为日本品牌,余下三款为现代、福特和马来西亚品牌Perodua。

马来西亚宝腾汽车市场总监邹洲对上述竞争形势感受深刻,他在马来西亚已经工作四年。2017年,吉利汽车控股集团收购宝腾汽车49.9%股权,希望借道宝腾汽车进入东南亚乃至澳大利亚市场。宝腾是马来西亚民族品牌,但当时经营陷入困境,销量下滑,亏损巨大。市场上主要竞争对手是Perodua和日本企业。

邹洲介绍说,宝腾现在共有六款车型在售,其中四款是宝腾原有车型,另有两款是从吉利导入、使用宝腾标识在东南亚生产销售。2021年,宝腾汽车在马来西亚共销售11.47万辆,同比增长4.5%,市场份额占比22.5%。

增长来之不易。2021年12月,马来西亚发生严重水灾,十几万人流离失所。宝腾汽车受害最严重,部分供应商停产波及整车,直至今年1月21日才全面恢复生产。2022年1月,宝腾汽车销量环比下跌41.6%。

“这种时候就会看出我们供应链抗风险能力不够,日本汽车企业基本没有受到影响。”邹洲认为,日本车企在东南亚市场的“统治地位”非一日之功,也并非在单一方面领先。邹洲介绍,日本车企供应链强大坚韧,在东南亚实现了零部件最优化布局,他们根据各个国家的政策以及资源优势,形成了效率最大、具备一定防风险能力的供应链布局。一时一地的自然灾害不会对日本车企供应链造成根本冲击。

韩德鸿告诉财新,五菱在印尼共投资10亿美元建设整车和零部件产线,但无法与日系车企长时间深入布局相比。五菱印尼本地化率最高的车型在60%以上,日本车企可以实现95%本地化。韩德鸿称,日本车企以通商模式“出海”,金融、零部件、服务是完整生态。他举例称,印尼消费者有七八成是通过信贷方式购车,日本车企能够在当地提供金融服务。

这与日本汽车行业特点有关,日本汽车企业和零部件企业大多互相持股,形成封闭体系。汽车企业可以利用订单和利润转移等方式加强供应链管理和控制,而整车企业携带供应链“出海”可降低本土化生产成本,增强竞争优势。

反观中国车企,主要依靠性价比在国内市场厮杀,对供应链掌控和反哺不足。中国是全球最大的汽车市场,供应链体系可以依靠规模运转,但如果在海外只供应一家车企,成本优势完全发挥不出来。中国车企“出海”势单力孤,邹洲形容中国和日本车企在东南亚市场力量对比:“就像一个人拿着红缨枪来叫阵,对方是现代化完整的防御体系。”

上汽通用五菱在国内以性价比著称,小型面包车五菱宏光是走量“神车”,而另一款微型纯电动车MINI EV更是长期“霸榜”,这两款车型畅销秘诀是售价低廉却不落俗套。到了印尼市场,五菱由于没有大规模本地化配套支持,整车成本无法与中国国内相比,因此只得艰难“仰攻”。

韩德鸿介绍,当前在印尼生产销售的三款燃油车主要面向印尼中产阶级家庭,售价最高的车型Almaz在20万元人民币左右,与日本企业畅销车型没有拉开明显价格差距。韩德鸿认为,中国车企在海外应当寻找差异化优势。

争夺电动车新赛道

燃油车市场久攻不下,电动汽车有可能成为突破口,MG泰国销售公司副总经理徐崟看到了希望。

2013年,上汽集团(600104.SH)与泰国正大集团(Charoen Pokphand Group,又称卜蜂集团)组建合资公司上汽正大有限公司、MG(泰国)销售公司,前者负责生产MG品牌乘用车和皮卡,后者负责销售。在两家合资公司中,上汽集团均持股70%,正大集团均持股30%。2017年,上汽正大有限公司新工厂建成投产,设计年产能10万辆。

徐崟介绍2021年销售情况时特意强调称:“MG在泰国燃油车市场整体排名第七,电动汽车排名第一。虽然电动汽车绝对销量还不大,只有1000多辆,但增长迅猛。”

2022年3月,泰国政府出台电动汽车鼓励措施。徐崟称,政策发布之后,电动汽车咨询明显增多,订单纷至沓来。他预计,如果没有供应短缺问题,MG电动汽车2022年销量可以达到7000至8000辆。

日本汽车企业在电动汽车方面整体晚了半拍。它们坚守混合动力技术路线,对电动汽车不够重视。中国选择纯电动汽车“换道超车”,通过政策扶持等手段占得先机。中国目前已然是全球最大的电动汽车市场,涌现出一批优势企业。与燃油车相比,电动汽车关键零部件不再是发动机和变速箱,而是电池和电机,日本车企原有的供应链优势此时反而可能是转型包袱,这给竞争对手留出空间。

竞争者闻风而动。泰国商业部发展贸易厅公开信息显示,2022年4月,泰国特斯拉汽车有限公司注册成立,出资额为300万泰铢(约56.7万元人民币),主要业务是销售进口特斯拉汽车。徐崟告诉财新,泰国政策要求2024年开始,电动汽车须在当地生产才能享受税收优惠和消费补贴。他认为,特斯拉如果考虑在泰国长期发展,应该在当地建厂。泰国历来是日本企业向右舵车市场出口的制造基地,拥有成熟的工业基础和条件。

印尼也不愿放过新赛道的机会,因为它具备得天独厚的条件。美国地质调查局数据显示,截至2020年,印尼镍探明储量约为2100万吨,占全球储量比例约为22.3%。2020年,印尼镍产量为76万吨,占当年全球总产量30.4%。

三元锂电池正极材料一般是镍钴锰酸锂或镍钴铝酸锂,镍是不可或缺的原材料。印尼政府禁止镍矿不经加工直接出口,希望以资源换取电动汽车产业链。2022年4月,宁德时代(300750.SZ)宣布将在印尼投资60亿美元,建设电池材料、电池制造和回收等项目。韩国LG新能源紧随其后,计划在印尼投资金额高达90亿美元。印尼下一步是与泰国竞争特斯拉新工厂。

邹洲认为,无论特斯拉落地印尼还是泰国,都会明显加快东南亚电动汽车发展进程。“特斯拉价位偏高,先期会替代高端燃油车,虽然市场份额不会太大,但会影响教育消费者,让大众接受电动汽车,并会形成潮流。”

五菱印尼正抓住窗口期押注电动车市场。6月1日,五菱印尼宣布将引入Air ev车型,预计2022年三季度上市销售。这款车来自上汽通用五菱全新小型电动车平台,续航里程比MINI EV更长。如果没有意外,当G20峰会11月在印尼巴厘岛拉开帷幕,迎接各国政要的就是这款小型电动汽车。五菱印尼将提供300辆Air ev作为G20峰会官方用车。

韩德鸿说,特斯拉和其他企业计划销售的车型市场售价会在30万至40万元人民币区间,五菱Air ev则面向“寻常百姓家”,增长空间更大。他判断,中国企业在东南亚电动汽车市场有先发优势,日本车企目前还没有相关产品导入计划。

另一中国车企长城汽车(601633.SH)于2020年收购通用汽车泰国工厂,它的产品策略更加彻底——在泰国只生产销售混合动力及纯电动汽车,没有燃油车。长城汽车于2021年在泰国市场正式推出GWM品牌,该品牌目前推出了包括哈弗H6 HEV、哈弗 JOLION HEV、欧拉好猫三款新能源车。

“日本汽车品牌占据东南亚传统汽车行业的主流,但中国电动汽车制造商反应灵活、行动迅速。”祥峰成长基金董事总经理陈福全指出,中国为东南亚带来示范,当地政府也可以采取扶持手段,推动行业从燃油车转向电动汽车。原本没有本土企业的东南亚,也能够从转型中获得机会,与传统燃油车企业竞争。越南本土企业VinFast和泰国Horizon Plus就是东南亚“造车新势力”。

2022年4月,越南电动车企业VinFast宣布已向美国证券交易委员会提交秘密上市申请,募资金额还未确定。据彭博社报道,如果VinFast上市成功,将是越南历史上最大规模IPO。VinFast起步就瞄准美国,计划在美国建厂,向当地市场销售电动汽车。此外,泰国国家石油公司(PTT)2022年2月宣布与中国台湾富士康成立一家电动汽车合资公司Horizon Plus。6月13日,该合资项目获得泰国政府批准。泰国投资委员会官员称,Horizon Plus将支持泰国成为东南亚电动汽车制造中心。

目前,东南亚本土企业暂时无法对中国车企或特斯拉造成威胁,它们还非常依赖中国电动汽车供应链。VinFast电池供应商是国轩高科(002074.SZ);Horizon Plus电动产品平台来自富士康,计划向宁德时代采购电池,富士康自身还没有电动乘用车量产交付。

中国车企海外逆袭?

面对东南亚市场,虽然燃油车市场霸主日本车企不会“坐以待毙”,但电动汽车给中国车企提供了海外逆袭的契机。

“走出去”是中国车企夙愿。在中国的行业主管部门看来,能够在国际市场与跨国车企竞争,是汽车强国指标之一。工业和信息化部、国家发改委、科技部曾在2017年联合印发《汽车产业中长期发展规划》,目标是通过十年努力,进入全球汽车强国行列,并将新能源汽车和智能网联汽车作为主要突破口,引领整个产业转型升级。关于汽车产业“走出去”,规划具体提出:到2020年,中国品牌汽车要向发达国家市场批量出口;到2025年,中国品牌汽车国际市场占有率大幅提高,实现全球化发展布局。

邹洲从业多年,目睹中国汽车业谋求国际化发展历程,他概括“出海”可以分为三个层次:“走出去”“走进去”和“走上去”,“走上去”是最终目标。

在传统燃油车时代,中国车企“走出去”尚且是问题。2000年至2010年间,奇瑞、吉利、华晨等中国车企在国内市场尚未完全站稳时就曾兴起一股“出海”潮,甚至雄心勃勃计划出口至欧洲和美国。

这段历史并不光彩。邹洲说,当时中国汽车出口方式粗放,在当地市场没有售后维修等服务配套。“在海外卖车跟卖白菜一样,车企走出去又走回来,缺乏长期战略规划,这段经历对中国汽车品牌伤害很大。”当时数家车企曾尝试前往欧洲和美国,但在高安全和排放标准面前碰壁。他认为,这段挫折根本原因是中国车企自身实力不足。“在国内市场都无法取胜,遑论国际市场。改变需要由内而外。”

近年中国车企在国内市场不断取得突破。按国别看汽车品牌市场占有率,中国车企已经击败了韩系车、法系车,开始挑战日系车和德系车市场地位。2022年前五个月,中国汽车市场整体销量同比下跌12.2%,但中国本土品牌销量同比增长11.3%,后者市场占有率高达47.9%,同比上升6.4个百分点。

在这个过程中,“走出去”变得顺理成章。崔东树提供的海关数据显示,2021年中国汽车出口213.8万辆,总量位居全球第三,前两名是日本和德国,分别出口382万辆和230万辆。2022年前四个月,中国汽车出口再进一步,累计出口85万辆,同期德国汽车出口79.5万辆。中国暂时超越德国,居全球第二。

除了直接出口,中国企业效仿跨国车企做法,在海外直接生产销售,搭建售后服务网络。邹洲认为,这意味着中国企业“走进”了海外市场。吉利收购宝腾汽车,长城汽车收购通用泰国工厂,上汽集团在泰国和印尼建厂,都是此类尝试。

真正融入当地市场并取得竞争优势需要时间。从过去数年经历看,汽车企业在海外发展离不开供应链支持。邹洲认为中国车企可以借鉴日本车企“组团模式”,在底层资源上形成协同,尤其是供应链体系,互相扶持降低成本。此外,提升品牌溢价能力,与供应链共享利润,才是构建稳定供应链的根基,但实现这一点需要品牌“走上去”。

汽车行业整体向智能电动化转型,为中国品牌价格和销量“走上去”提供了千载难逢的机遇。在中国国内,造车新势力车型价格全面对标豪华品牌。蔚来汽车(NYSE:NIO)称,2021年旗下产品平均成交价为43万元,高于奥迪和宝马的平均售价。这在过去是不可想象的事情,跨国车企在电动汽车方面动作迟缓,中国车企得以在价格和品牌形象方面“集体向上”。

除了布局东南亚,“走出去”还展现出另一种面貌,中国电动车企直接瞄准发达成熟市场。蔚来汽车已经在挪威建设销售网点,引入换电站设施,2022年计划扩张至瑞典、荷兰和德国。2021年,小鹏汽车(NYSE:XPEV)在荷兰设立欧洲总部,首个直营体验店在瑞典斯德哥尔摩开业,并在挪威、丹麦、德国和瑞典设立了办事处。

曾经向跨国车企学艺的中国车企,通过电动汽车开始反向输出。6月13日,上汽集团子公司上汽乘用车发布全新纯电动车型MULAN。上汽集团副总工程师、捷能公司总经理朱军在接受媒体采访时称,新车型设计之初就是从全球市场需求出发,例如,不同电池组合方案既能适应东南亚的炎热气候,也可响应欧洲客户快速充电需求。上汽乘用车MG品牌CEO张亮明确称,MULAN将在中国和欧洲同步上市,竞品车型是包括大众ID.3在内的跨国车企主流电动车型。

2021年,上汽集团在欧洲共销售汽车7.3万辆,其中有4万辆是新能源汽车。2022年,上汽集团计划在欧洲销量达到12万辆。MG原本是英国燃油车品牌,2007年被上汽集团收购,通过电动化重回全球赛道。

上汽集团和大众集团合资公司是中国最早的合资企业之一,奠定了中国乘用车现代化基础。现在大众汽车集团向中国车企“取经”。不愿透露姓名的知情人士告诉财新,德国大众汽车集团曾经采购比亚迪(002594.SZ)多款车型进行拆解研究。2022年4月,大众集团董事会列出未来市场、软件、电池等不同维度竞争对手。整车品牌层面,大众列出的六个竞争对手中三个来自中国,分别是蔚来汽车、小鹏汽车和比亚迪。6月中旬,比亚迪在港股市值超过大众,成为全球市值第三大的车企。前两名是特斯拉和丰田汽车。

电动汽车给了中国车企“走上去”底气,但他们知道这只是开始,今后也未必一帆风顺。“我们仍然很弱小,但肯定有机会。”韩德鸿说。■