中国储能网讯:2021年即将告一段落,全年新建光伏装机容量的最终数值却仍有很大不确定性。多晶硅和光伏组件的价格保持在高位,开发商因此希望局面尽快得到缓解,而制造商则在继续扩大产能。

在组件供应商的要求下,一些中国的国有开发商已将2021年项目推迟至2022年,以等待原料价格下跌。考虑到中国年度新增光伏装机容量通常有一大部分是在12月完成(去年占比达46%),这一变化影响巨大。

产业价值链各环节的价格仍然高企,我们怀疑中国以外市场无法保持强势。我们因此已将这些市场的整体需求预期调低8.2GW,相比之下,中国市场的需求预期削减了11.7GW。

高价的成因可能是库存的累积和硅片制造商为确保多晶硅的供应互相间竞争。2022年将大幅新增光伏装机容量,包括2021年的延期项目。

新增的多晶硅供应预计将在未来六个月内上线,我们预计其价格将在2022年上半年降至每千克30美元以下。我们预计光伏组件价格将从目前的每瓦27.8美分跌至2022年上半年的每瓦25美分,到2022年底前每瓦价格可能再下跌2美分。运费、钢铁和铝价可能不会下滑,将继续阻碍光伏装机容量在2022年创下纪录。

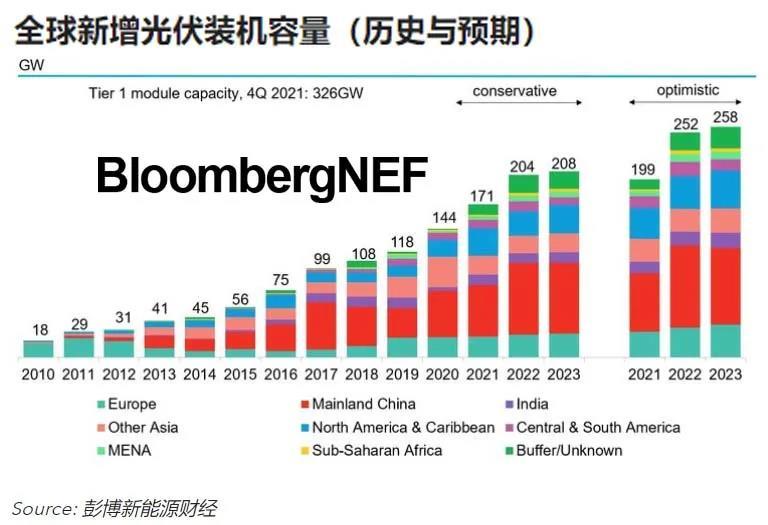

一组数据

183GW

2021年新增光伏装机容量中等情景预期

228GW

2022年新增光伏装机容量中等情景预期

39%

2022年多晶硅产量同比增长预期