文/袁敏,苗红,时璟丽,彭澎

总体而言,配额制的实施大力推动了美国可再生能源的发展。2000年至2016年,美国可再生能源装机容量增长了120GW,其中56%是直接或间接地由配额制驱动的;非水可再生能源发电量增长了283TWh,其中配额标准占到51.6%。

1. 履约完成情况

及对美国可再生能源发展的影响

对比各州可再生能源发展水平可以发现:实施配额制的地区中,13个州/地区的可再生能源生产量占一次能源生产量的比重超过50%,只有4个州低于全国平均水平(2016年为12%);未实施配额制的地区中,可再生能源生产量占一次能源生产量的比重低于全国平均水平的州有8个。[1]

大部分实行了配额制的地区都达到了履约标准,且总体履约情况良好。2017年,除康涅狄格州、纽约州、伊利诺伊州和华盛顿州之外,其余25个州都100%完成了履约要求。[2]

纽约州完成率不足50%,主要原因在于可再生能源开发潜力不足。纽约州的可再生能源以风电为主,水电为辅,风电占据了配额制中80%的可再生电力来源。[3]目前纽约州的水电主要从加拿大进口,本地水电资源的开发潜力已非常有限。若要实现配额制的目标,纽约州需要扩大本地太阳能发电和风电的规模,所需的投资将大大超过政府所提供的预算。

总体而言,配额制的实施大力推动了美国可再生能源的发展。2000年至2016年,美国可再生能源装机容量增长了120GW,其中56%是直接或间接地由配额制驱动的;非水可再生能源发电量增长了283TWh,其中配额标准占到51.6%。[4]

分区域来看,东北地区、中大西洋地区和西部地区的配额标准与可再生能源发电量的实际增长情况比较接近;得克萨斯州和中西部地区由于风电的容量因子/经济性更具优势,可再生能源发电量远远高于配额标准;而东南部地区由于只有北卡罗来纳州实施了配额制,因此该地区的配额标准和实际可再生能源发电量都远低于其他地区。[5]如果用一个地区为满足配额标准所新增的可再生能源装机容量与该地区当年新增可再生能源装机总容量的比值来衡量配额制贡献的大小,那么配额制在东北地区、中大西洋地区和西部地区所发挥的作用显著大于得克萨斯州、中西部地区和东南部地区。

从技术类型来看,2000年至2012年,每年用于配额制履约的新增装机容量中,风电占了绝大部分,而从2013年开始,光伏发电后来居上,迅速超过了风电的比重。

2. 履约成本和REC价格走势

履约成本的计算方式在管制市场和放松管制市场有所不同。管制市场的履约成本主要由配额制总采购成本得出,放松管制市场的履约成本主要由REC价格和履约罚金(ACP)得出。

从2012年至2015年,美国配额制的履约成本呈逐年上升趋势。2015年,美国配额制的履约成本为30亿美元,占美国电力零售收入的1.6%。各州的履约成本因实际情况而有所不同,其中,部分放松管制市场的州由于REC价格下降,其2016年的履约成本较2015年有所下降。与此同时,各州设立了成本上限,目前只有少数州的实际成本高于成本上限,拥有较高配额制目标和履约成本的州往往有较高的成本上限。

美国各州有不同的成本牵制机制来控制成本上限:

// 履约罚金:

履约罚金是牵制REC价格的手段,通常适用于放松管制市场。

// 收入要求上限:

一些州对于履约成本占终端用户账单的最大百分比设定了上限,履约成本必须低于这个百分比,通常适用于管制市场。

// 附加费上限:

北卡罗来纳州和密歇根州设定了法定的附加费上限。

// 配额制合约价格上限:

以蒙大拿州为例,配额制合约价格上限会根据通过非可再生能源发电的成本设定。

REC的价格在不同的州以及不同的年份差别很大,主要受履约罚金和REC供需情况的影响。在2016年,REC的市场价格大幅下跌,主要是由于可再生电力供应在逐步增加。光伏可再生能源绿色电力证书(Solar Renewable Electricity Certificate, SREC)的价格走势因州而异,主要取决于各州配额供需情况和履约罚金。比如:俄亥俄州允许跨州的SREC交易,宾夕法尼亚州可向俄亥俄州销售SREC,使俄亥俄州的SREC过度供给,导致价格呈逐步下降趋势。总体而言,强制市场的绿证价格要高于自愿市场[6]。

3. 未来配额制对绿电的需求

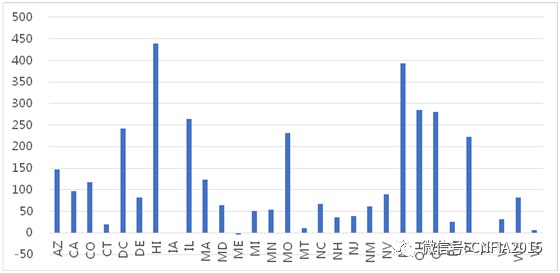

根据劳伦斯伯克利国家实验室的预测,美国可再生能源配额总需求将从2016年的235TWh增长到2030年的450TWh,相应地需要增加55GW的可再生能源装机容量。届时,可再生能源占电力销售量的比重将由目前的10%提高到13%。从2017年到2040年,超过1/3的州对绿电的需求将翻番,夏威夷州的增幅最高,达到440%;只有缅因州的绿电需求呈下滑趋势,2040年比2017年降低4.5%。2017—2040年美国各州绿电需求预期增幅如图4所示。

图4 2017—2040年美国各州绿电需求预期增幅(%)

数据来源:美国劳伦斯伯克利国家实验室

各州可再生能源配额制

情况总结

我们选取了加利福尼亚州、得克萨斯州、纽约州和华盛顿哥伦比亚特区,对这几个地区的配额制机制进行了总结和比较。这四个地区的配额制各有特色。加利福尼亚州由于管制市场与放松管制市场并存,配额制机制较为复杂;得克萨斯州的配额制具有周密的制度设置和配套的支持措施,如税收优惠和财政补贴,因此被认为是美国配额制的模板;纽约州是唯一一个采用政府统购模式实行配额制的州,并且于2016年起实施了新的清洁能源配额制;华盛顿哥伦比亚特区除总体的配额之外,还对太阳能发电的比重设定了目标。

加利福尼亚州

配额制的责任主体主要是电力零售商,包括国有公用事业机构(publicly owned utilities)、投资者拥有的公用事业机构(investor-owned utilities)、电力服务供应商 (electricity service providers)和社区负荷集成商(community choice aggregators)。加利福尼亚州要求所有电力零售商在2020年之前所销售的电量中33%以上来自可再生能源,这一比例在2030年需达到60%,并且将对没有达到标准的责任主体进行惩罚。目前虽然未确定具体的惩罚金额,但加利福尼亚州最新法案(SB350)要求州公共事业委员会设立具体的惩罚标准,并指出罚金应高于销售电价。

得克萨斯州

该州要求所有市政电力设施、电力合作社、电力零售商,以及未捆绑[7]的投资者所有的电力设施到2015年实现总共5880MW的可再生能源装机容量(约占州内电力需求的5%)。如果公用事业机构不能按时履约,将接受50美元/MWh的惩罚。这一目标目前已全数实现。另外,得克萨斯州设定了一个自愿目标:到2025年获取总共10000MW的可再生能源。

纽约州

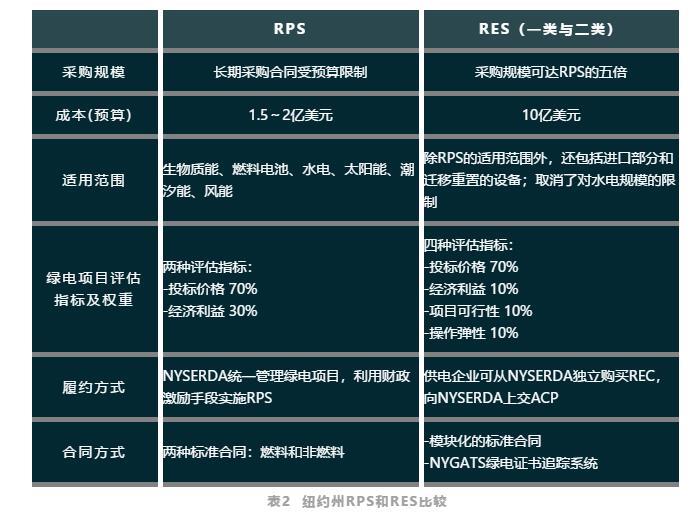

纽约州自2004年开始实施可再生能源配额制(RPS),自2016年8月起开始实施新的清洁能源配额制(Clean Energy Standard, CES)。清洁能源配额制是在可再生能源配额制基础上建立的,部分保留了原有配额制的机制和准则,同时做了一些改变。两者最大的不同在于其规模和针对供电企业的履约责任。

清洁能源配额制更新了可再生能源配额制的目标,要求到2030年绿电供应达到50%。清洁能源配额指标分为可再生能源配额(Renewable Energy Standard, RES)和零排放信用(Zero-emissions Credit, ZEC)两部分。其中,可再生能源配额主要针对供电企业的可再生能源电力供应,根据发电技术的不同又分为一类和二类;零排放信用是为了支持核电设施而设置的,以达到纽约州2030年减少40%温室气体排放的目标。从2017年4月1日起,供电企业必须根据其电力负荷比例购买零排放信用,而零排放信用不会计入2030年绿电供应达到50%的目标。

纽约州能源研究和发展局(NYSERDA)为绿色发电项目提供财政激励。对于中标的大型项目,NYSERDA会按每兆瓦时支付一定的费用。而小型项目则按照先到先得的规则,获得预付减免的优惠。实施清洁能源配额制后,NYSERDA作为绿证的交易平台,统一管理绿证的购买与出售。

纽约州RPS和RES对比见表2。

华盛顿哥伦比亚特区

该地区要求,到2032年所有电力零售商电力销售量的50%来自可再生能源,其中太阳能发电量达到5%以上。所有电力零售商每年4月1日前必须向公共事业委员会上交合规报告,没有达到配额制标准的零售商必须缴纳罚金(DCREGS 2017)。从2006年起,绿证也可以用于配额制履约(DSIRE 2016)。

加利福尼亚州、得克萨斯州、纽约州和华盛顿哥伦比亚特区的配额制比较见表3。

未完

CONTINUED

TO BE

待续

注[1] 数据来源:State Energy Production Estimates 1960 Through 2016, EIA

注[2] Galen Barbose. U.S. Renewables Portfolio Standards Preliminary 2018 Annual Status Report, Lawrence Berkeley National Laboratory, April 2018.

<http://dnr.maryland.gov/pprp/Documents/US-RPS-LBNL-Galen-Barbose.pdf>

注[3] Master Resource. New York's RPS: High-cost, Ineffectual, and

Antienvironmental (30% goal perils)

<https://www.masterresource.org/state-energy-regulation/new-york-rps-problems/>

注[4] Galen Barbose. U.S. Renewables Portfolio Standards 2017 Annual Status Report, Lawrence Berkeley National Laboratory, July 2017.

<https://emp.lbl.gov/publications/us-renewables-portfolio-standards-0>

注[5] Galen Barbose. U.S. Renewables Portfolio Standards Preliminary 2018 Annual Status Report, Lawrence Berkeley National Laboratory, April 2018.

注[6] 来源:How renewable energy credit prices are set.

https://www.energysage.com/alternative-energy-solutions/renewable-energy-credits-recs/renewable-energy-credit-prices/

注[7] 非捆绑机制下,绿电和绿电证书可分开购买。