中国储能网讯:欧洲在气候政策方面的雄心壮志不断凸显,在全球能源转型中的领导力日益增强,未来十年及以后的岁月里,欧洲低碳发展进程可能大幅提速。本报告以彭博新能源财经旗舰报告《2020年新能源市场长期展望》(NEO 2020)中的长期情景为基础,在两个政策驱动情景下,分析欧洲能源行业从目前至2050年电力行业的减排进程,以及推动转型的政府将受到何种影响。

本报告以NEO 2020报告的部分模型为基础,除了报告核心情景“经济转型情景”外,还针对欧洲具体情况引入两个新情景,“当前政策情景”是指各国和欧盟层面的政策目标保持不变;“强化政策情景”是指各国和欧盟层面的政策与到2050年实现净零排放的所需减排轨迹一致。我们对比两个情景,找出了实现能源转型的七个关键因素。

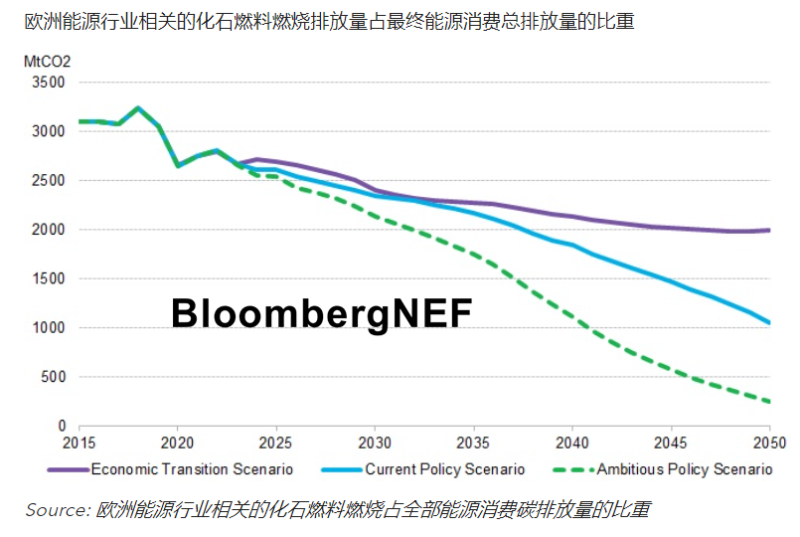

在正确的政策框架下,通过电气化就可以实现大幅减排。若采用结合高水平电气化和绿氢的强化政策,2019-2050年期间能源相关排放量可减少92%,加快实现净零排放目标。目前,建筑、工业和交通领域的政策机制仍不足以实现强化政策情景所需的电气化水平。即使是已经处于转型期的新能源汽车等行业,也需要更多政策推动行业发展。

为了在2030年之前实现更高的减排目标,欧洲各国必须加快可再生能源部署速度、规模和普及。在 "当前政策情景 "和 "强化政策情景 "中,未来十年欧洲分别部署566GW和651GW的可再生能源,到2030年可变可再生能源发电占比达约55%,是过去十年部署规模三倍有余。中欧和东欧需要加紧部署可再生能源,因为中东欧机组日渐老化,且迄今为止可再生能源行业活跃度较低。

政策必须继续支持可再生能源发展,以实现更高的减排目标。政府的一大关键任务是降低项目部署的障碍,包括审批缓慢又困难,且地方或国家对陆上风电等清洁基础设施大规模推广的反对态度。可信的目标和竞争性竞价等市场激励措施,对于扩大可再生能源机组部署规模也很有必要。然而,可再生能源渗透率提高意味着电价日渐降低,新能源发电利润被蚕食,长期看来能源市场的改革是不可避免的。

煤电退役不可避免,欧洲各国政府必须跟上时代步伐,向受煤电退役打击的群体提供援助。经济性恶化意味着煤电机组退役近在眼前,欧洲在2020-2030年预计有近100GW的煤电机组面临退役。收紧碳排放标准、收紧容量市场准入以及碳价上涨等现行政策都在发挥作用。若政府对仍能提供就业和社区认同感的地区提供援助,则有利于缓解煤电大范围退役的社会和经济影响。

欧洲在2050年实现净零排放的一大前提是清理或关闭2020年-2030年兴建的燃气机组。我们的模型表明,2020年-2030年将部署88GW至127GW的燃气机组,取代即将退役的可调度燃煤电厂。未来10年部署的燃气机组很可能到2050年仍在运行,不会退役。为避免这种部分天然气机组运行对应的排放量,运营商需探索新的电厂设计、运行机制和发电技术选择。

清洁、可调度的燃气机组作为替代发电选择需具有商业可行性。在当前政策情景下,欧洲将新建227GW零碳可调度机组。在强化政策情景下,零碳可调度机组达480GW。用于填补零碳可调度机组缺口的"发电黑科技 "的技术或技术组合目前有几种。扩大电力市场互联规模能提高系统效率,减少对更多可调度机组的需求。氢能产业激励措施旨在发掘新的降本途径,再度上演风电和光伏的奇迹。政府应继续资助能替代天然气并减少燃气发电排放量的新技术。有针对性的支出计划亦有帮助,但欧盟可能从技术中立的角度出发,允许替代发电选择参与竞争。提高碳价是一种选择。另一种方法是建立容量市场,并收紧排放限制。

2050年前建立零碳电力系统管所需的系统性变革离不开基础设施部署和社会的接受。"强化政策情景"中,到2050年,欧洲可再生能源装机规模近3TW,而目前只有550GW左右。如此大规模的可再生能源将对土地使用和整个社会带来很大的影响,特别是对陆上风电等关键发电技术。国家层面的清洁能源目标与地方社会共识之间的不一致日益凸显,项目部署耗时和建设难度大大增加。欧洲的项目交付时间是全球最长的。审批机构对建设和资源的良好规划、与受影响社区的对话和给予的支持,对于扩大可再生能源部署规模以满足零排放电力系统的需求而言是至关重要的。

彭博新能源财经正式用户可登录平台下载报告附件的excel 表格,查看完整的按国家/地区和技术分类的模型结果。

一组数据

78%

在三种情景下,2050年欧洲电力系统中可变可再生能源的比重

25000万吨二氧化碳当量

现行政策情景下,2050年欧洲电力行业的排放量

92%

强化政策情景下,2018-2050年欧洲能源行业相关减排量