《2019年新能源市场长期展望》报告是由彭博新能源财经(BNEF)发布的权威全球旗舰报告。借助全球超过65位技术、经济和政策专家的专业知识,该报告及相应的互动工具既模拟了各国电力系统的中长期演变,也预测了不同能源技术的成本下降路线。全面覆盖风电、光伏、电动汽车、储能、传统能源、离网电力、新兴技术等行业,并结合了各国的政策、基础设施、供应链、消费者偏好、技术发展以及出行需求等因素,综合判断新能源的长期发展方向。

以下是我们的关键发现:

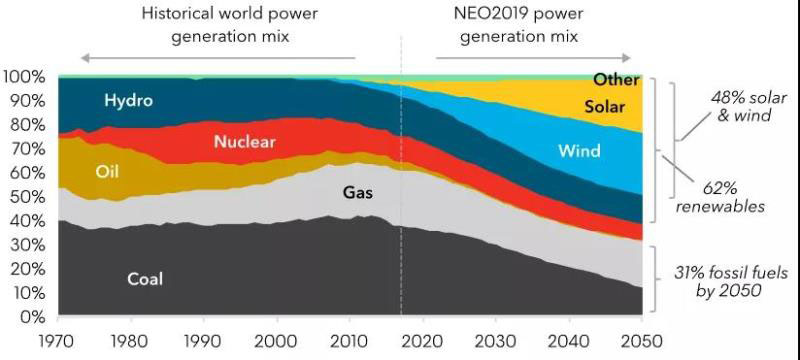

1、到2050年,风电和光伏将接近占到全球电力系统装机量的一半,并将在2030年前帮助电力行业保持在控制温升2度以内的轨道上。

全球发电结构

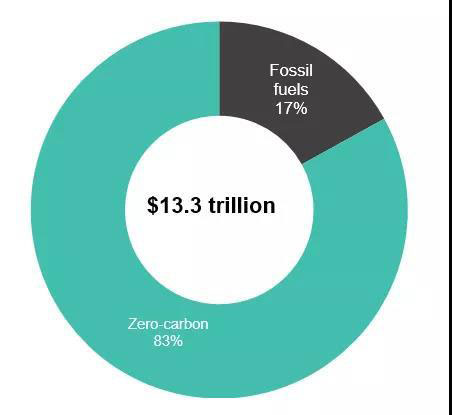

2、发电资产的新增投资将达13.3万亿美元,储能的新增投资达8,430亿美元,输配电网需要11.4万亿美元投资。

在13.3万亿美元投资中,83%为零碳能源

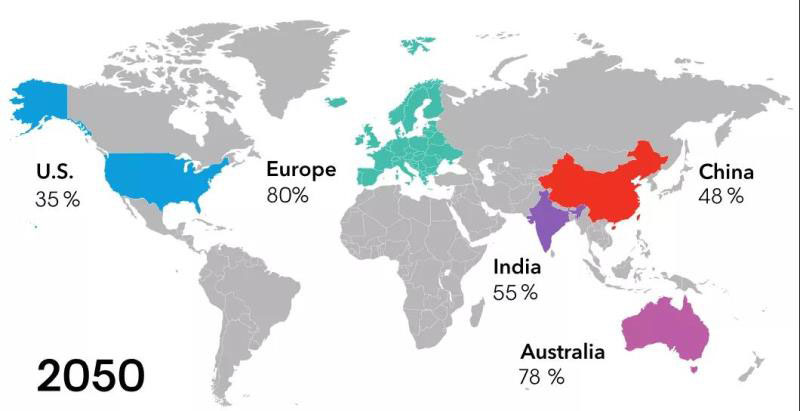

3、欧洲引领电力系统深度转型,中国的煤电和美国的气电减缓两国的转型步伐。

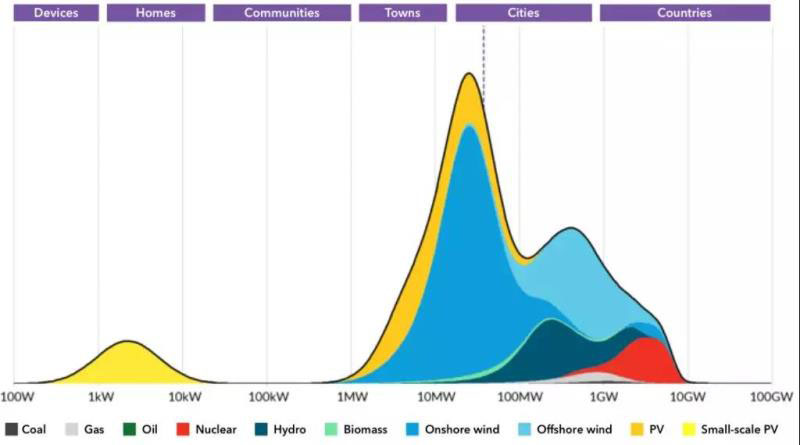

太阳能和风能在能源结构中的渗透

4、可再生能源目前是全球三分之二地区最便宜的新建电源。到2030年,其成本将在全球大部分地区低于已建火电。

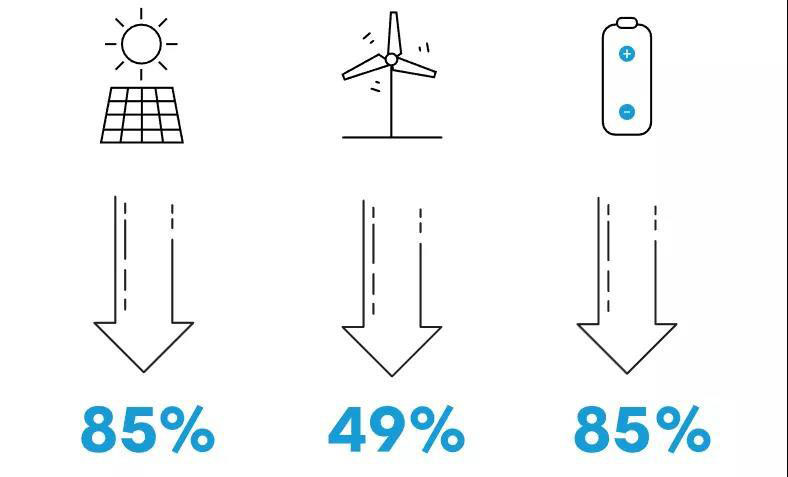

2010年起技术成本下降

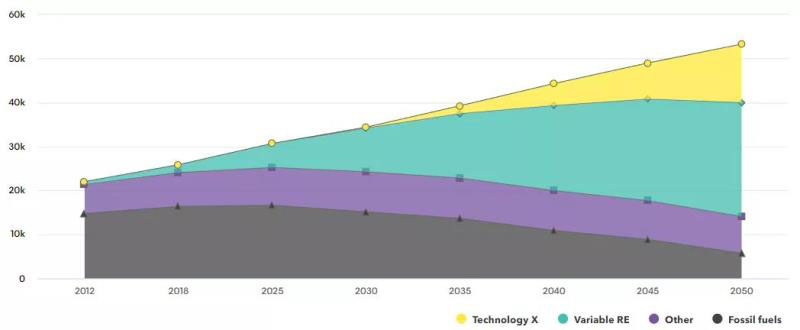

5、在一些市场,储能、调峰气电及需求响应帮助风光渗透率达到80%。

2019-2050 欧盟发电资产规模分布(2050年)

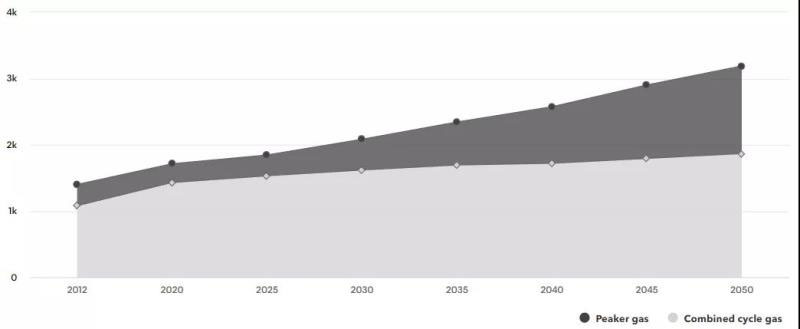

6、电力行业用气量每年仅增长0.6%,在大部分国家作为备用及灵活性电源,而非基荷电源。

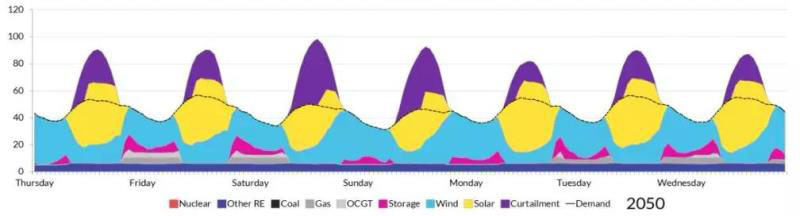

2019-2050 伊比利亚日间发电量

(夏季,GW)

7、煤电继续在亚洲部分国家增长,但在世界其他地区快速衰退。全球煤电发电量在2026年达峰。

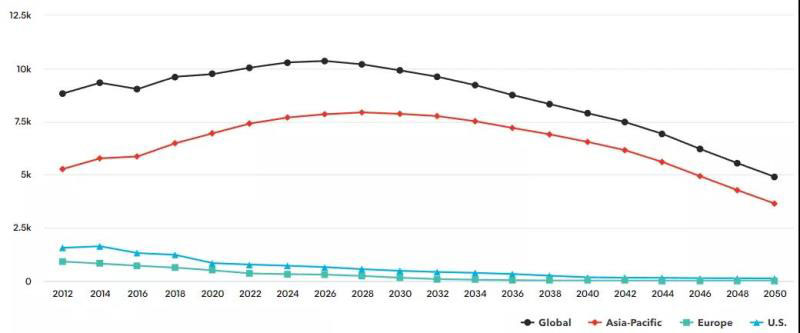

不同区域发电量(TWh)

8、用户的能源选择将推动全球分布式电源的加快发展。

装机量(GW)

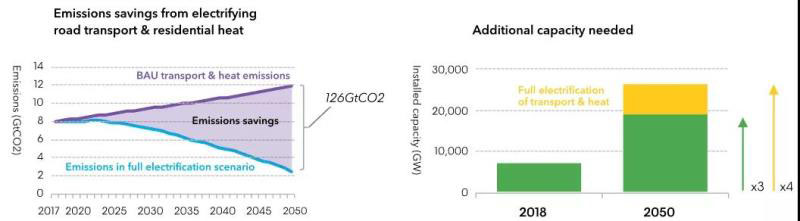

9、电气化情景:供热及交通的电气化将降低碳排放,但规模化是主要挑战。

供暖和交通业电气化情景分析

10、深度减排情景:要达到电力行业的完全去碳,需要未来新技术的发展。

供暖和交通的电气化

使全球发电维持2度以下温控(TWh)