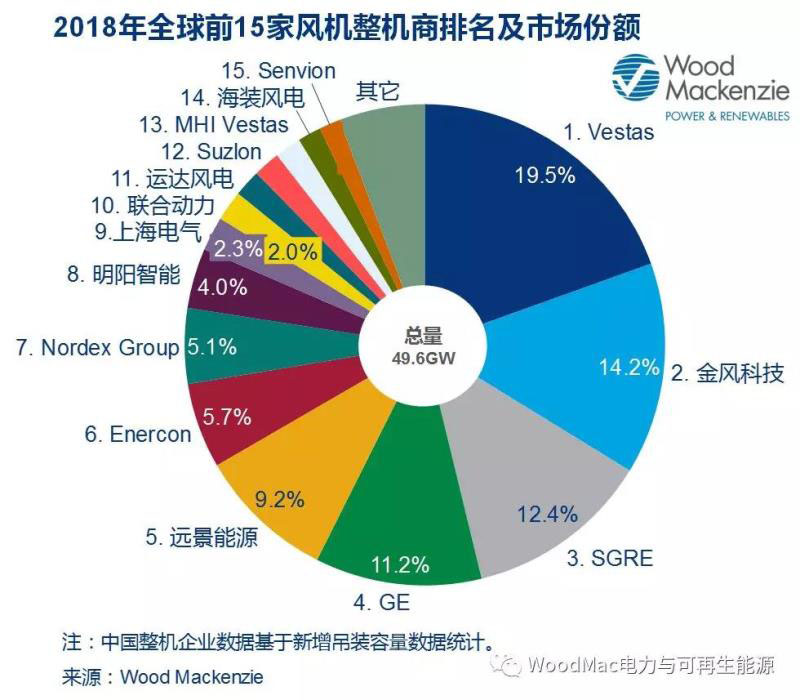

据Wood Mackenzie电力与可再生能源发布的最新报告《2018年全球风机整机商市场份额》,2018年度,全球新增装机容量为49.6GW,略低于2017年的数据52GW。Vestas、金风科技与SGRE分别以19.5%、14.2%与12.4%的市场份额分列全球前三。

全球风电市场概览

2018全年度,Vestas在12个国家各拥有超过300MW的新增并网容量,而2017年仅有6个市场,同比新增1.8GW并网容量,创下Vestas历年市场份额新高。

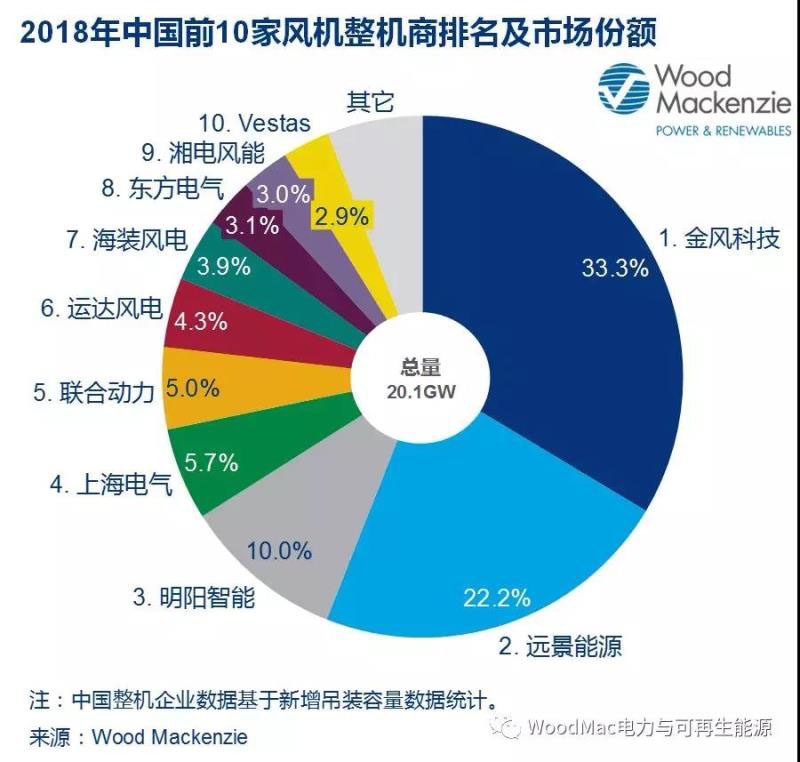

金风科技连续8年蝉联中国风电市场榜首,2018年市场份额达到33%,创下金风科技历年之最。

2018年间,SGRE陆上风电新增并网容量同比降低2.5GW,海上风电容量同比降低200MW,市场份额排名从2017年第一跌至2018年第三。然而,SGRE在6个市场实现了并网容量为零的突破,其中包括5个陆上风电市场(印度尼西亚、巴基斯坦、波黑、伊朗和危地马拉),1个海上风电市场(比利时),不断拓展其全球布局。

GE在美国同比新增1.3GW风电容量,在亚太区域同比新增341MW,全球范围内新增并网容量同比增加28%。

远景能源2018年继续巩固其中国风电市场第二大整机企业的排名,在黑山与墨西哥各新增并网50MW容量,首次在除中国外的市场新增超过15MW容量。

上海电气首次跻身全球前十,海上风电吊装容量超过陆上风电,全部集中于中国市场。

分区域市场份额研究

2018年美洲区域市场前三分别为:Vestas、GE、Nordex。

Vestas在美洲区域的市场份额超过35%,其在拉美六个国家新增近1.2GW容量,在美国市场新增2.9GW。

GE连续两年位列Vestas之后排在第二位,尽管其在2018年夺回美国新增装机第一的位置,并且连续6年并网容量在巴西市场位于前列。

Enerco在巴西市场新增装机313MW,同比新增280MW,重返美洲市场第五名。

2018年欧洲、中东与非洲区域市场前三分别为:Vestas、SGRE、Enercon。

Vestas成功以超过3.7GW新增并网容量问鼎欧洲、中东与非洲区域市场。

SGRE受到欧洲陆上风电市场下滑的影响,新增容量减少,在南非无新增容量。

Senvion是自2011年来,首次在欧洲、中东与非洲区域新增容量低于1GW,甚至在德国市场创造2009年来历年新低151MW。

2018年亚太区域市场前三分别为:金风科技、远景能源、明阳智能。

Vestas与SGRE是区域前十内仅有的两家非中国整机企业,主要新增装机来自于中国与印度市场。

Vestas依赖于其3MW平台在澳大利亚以及2MW平台在印度市场的影响力,在亚太地区(除中国)位列第一。

Suzlon受印度市场并网容量下滑的影响,市场份额减少,但其2MW风机平台受中标项目开发商热捧,稳固其印度市场份额第一。

中国风电市场概览

金风科技与远景能源2018年中国市场份额总和超过55%,进一步挤压前十大整机企业的份额。

远景能源2018年市场份额进一步提升,其EN-121/2.2和EN-131/2.2机组市场份额占其全年新增容量的65%。

联合动力的风机销售业务过于依赖其母公司国家能源集团,对于市场份额影响较大。2018年,其95%的吊装容量都来自于国家能源集团的业务。

上海电气的排名跃升一位,主要依赖于其海上风电装机,其2018年国内海上市场份额达到44%,包括上海电气自研机型W4000-136也完成了100MW容量的吊装。

(来源:Wood Mackenzie)