中国储能网讯:近日,国际能源署(IEA)发布了首份《全球能源与二氧化碳现状》报告指出,2017年强劲的经济增长推动了全球能源需求上涨了140.5亿吨油当量,同比增幅2.1%,是过去5年平均水平(0.9%)的2倍多。其中,化石能源贡献了其中近70%的需求增量,还有25%增量来自可再生能源,其余来自核能。

同期,全球能效提升速率下降,能源强度仅下降1.7%,低于过去三年平均水平。受上述能源需求增加和能效提升减缓的影响,全球能源相关的CO2排放量增长了1.4%至325亿吨,创历史新高,结束了过去连续三年的停滞态势。报告系统分析了不同能源资源需求变化和相关的CO2排放情况,主要内容如下:

1、石油

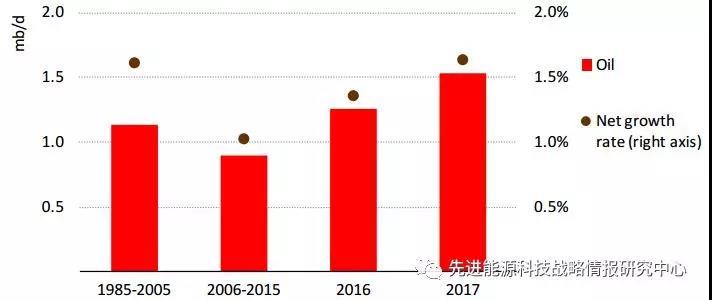

2017年,全球石油需求增长了150万桶/日,同比增长1.6%,是过去十年平均水平的2倍多。其中60%的需求增长来自亚洲地区,中国增幅最大,其次是印度。交通运输行业需求强劲是全球石油需求增长的主要原因之一。需求增长强劲的另一个原因是石化行业需求旺盛,其中塑料和其他石化产品的需求增长最为迅猛。需要指出的是,尽管需求强劲,但石化行业的石油使用对排放发展趋势影响很小,因为大部分石油并未燃烧,而是转化为其他产品,如塑料。

图1 1985-2017年全球石油需求增长变化态势(单位:百万桶/日)

2、天然气

由于供应充足、成本相对低廉以及主要经济体的燃料转换,2017年全球天然气需求增长了1200亿立方米,同比增幅3%,2倍于过去五年1.5%的平均增幅。其中,仅中国就占到了全球增长总量的近30%,标志着中国经济结构正在向清洁能源转型。此外,中国“打赢蓝天保卫战”政策驱使燃煤锅炉的加速淘汰、煤改气的步伐加快,使得天然气需求增长强劲。

欧盟的天然气需求也显著增长了约160亿立方米,主要原因是经济强劲增长驱使行业需求回升。但欧盟的天然气消费量仍比2010年的历史峰值低了10%以上。在美国,2017年燃气发电天然气需求量下降8%,抵消了一大部分世界其他地区增长需求。美国去年的情况凸显了发电燃料相对价格对电力行业排放强度发展趋势的影响:2017年天然气价格略有上涨,使得燃气发电受到可再生能源和煤炭的挤压。天然气需求增长的构成正在发生变化:在过去的十年中,全球一半的天然气需求增长来自电力部门。而在2017年,超过80%的增长来自工业和建筑行业,电力部门天然气需求份额可能逐步下降。

图2 2000-2017年间全球天然气需求变化态势(单位:十亿立方米)

3、煤炭

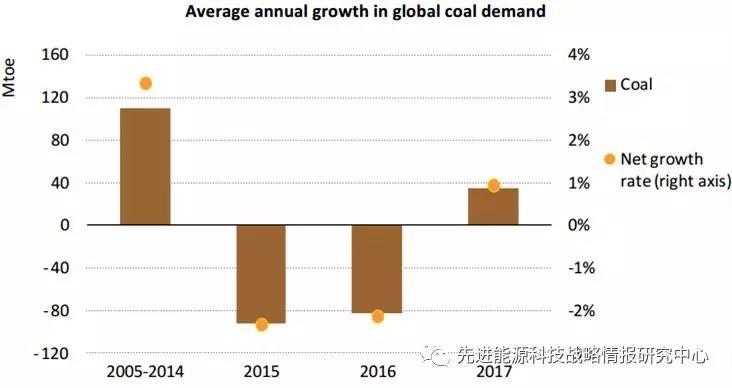

2017年全球煤炭需求增长约1%至37.9亿吨,扭转了过去两年连续下降趋势。煤炭需求在2015、2016年分别下降了2.3%和2.1%,主要因为中国和美国等主要煤炭市场的电力行业需求下降。而2017年煤炭需求的反弹完全是由于燃煤发电量的增加所致,与前一年相比,煤炭的电力需求增长近3.5%。

亚洲地区的煤炭需求增幅最大,较2016年增加了3500万吨。其中,中国电力行业煤炭需求同比增长约15%,主要是在炎热的夏季空调制冷需求旺盛所致。尽管建筑和工业用煤量持续下降,但电力行业的强劲增长还是推动了中国煤炭需求上涨了0.3%,结束了过去三年需求持续下滑的态势。尽管需求反弹,但中国的煤炭使用量仍低于2013年的峰值。在印度,煤炭需求增长速度低于2016年。而亚洲其他经济体,如韩国电力行业的煤炭使用量增加。由于燃煤发电需求稳定,美国和欧盟的煤炭需求仅下降1.6%和0.5%,下降幅度不足以抵消其他地区的增长。尽管2017年经历了上涨,但全球煤炭需求仍远低于2014年39.27亿吨的峰值。

图3 2005-2017全球煤炭需求变化态势(单位:百万吨)

4、可再生能源

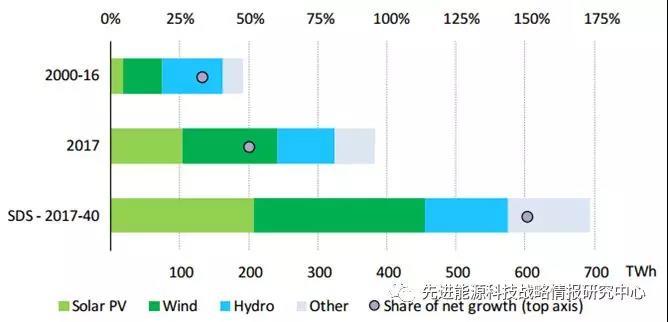

可再生能源是2017年能源消费增幅最大的能源资源,全球能源需求增量约四分之一来自可再生能源。电力行业在低碳能源增长中发挥了最重要的作用,2017年可再生能源发电量增长了6.3%(+380 TWh),使得可再生能源占全球装机总量的份额上升到了25%。其中,中、美两国占到可再生能源电力增量的一半,紧随其后的是欧盟(8%)、日本和印度(各占6%)。风电在可再生能源增量中的占比最高为36%,其次是太阳能光伏(27%)、水电(22%)和生物能源(12%)。中国占风能和太阳能光伏发电装机增量之和的40%。而近40%的水力发电装机增量来自美国,欧盟的水力发电装机容量则减少了近十分之一。欧盟、中国和日本占全球生物能源增长的82%。

2017年,中国超过美国成为可再生能源(不包括水电)发电量第一大国。到2017年底,全球太阳能光伏装机容量接近400 GW。其中,中国太阳能光伏新增装机容量超过50 GW,超过煤炭、天然气和核能新增装机容量之和。仅2017年,中国新增太阳能光伏装机容量就与法国和德国的太阳能光伏装机容量之和相当。同期,美国太阳能光伏新增10 GW,较2016年下降30%,但仍是历史第二高值。印度新增光伏装机8 GW,是2016年的2倍,创历史新高。2017年,欧盟新增风电装机达创纪录的15.6 GW,其中海上风电3.1 GW。得益于风电装机持续增长,2017年全球风电装机总量达到了510 GW。

图4 不同可再生能源电力年度增幅变化态势(SDS-2017-40是IEA 可持续发展情景预测)

5、电力

2017年,全球电力需求增长780 TWh,同比增长3.1%,显著高于同期全球能源需求增幅。新兴经济体的电力需求增长仍旧与其经济发展密切相关。在中国,近7%的强劲经济增幅和炎热夏季驱使电力需求增长6%(+360 TWh);在印度,电力需求增长超过12%(+180 TWh),超过7%的经济增速。这两个国家电力需求增量之和占到了全球电力需求增量的70%,另有10%来自亚洲其他新兴经济体。发达经济体占电力需求增长的10%,平均需求增幅不到1%。在美国,电力需求较2016年水平下降近80 TWh。在欧盟,电力需求增长2.3%(+75 TWh),与预测的2.3%经济增幅相当。日本的电力需求也增加了15 TWh左右。

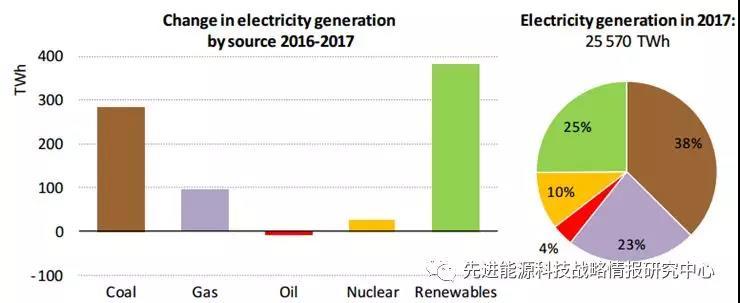

2017年,可再生能源新增发电量380 TWh,占全球新增发电量的近一半,使其在全球电力构成中的份额达到25%的历史新高。2017年可再生能源新增发电量仅次于煤炭,连续第三年高于天然气。2017年,全球煤炭发电量增长了280 TWh(同比增幅3%),占总增长的三分之一。亚洲是燃煤发电量增长的主要地区,增加了365 TWh。尽管中国和印度在这一增长中占主导地位,但韩国、日本和印度尼西亚也有显著贡献,而美国、欧盟、俄罗斯、巴西和南非电力用煤的减少仅能部分抵消亚洲煤炭消费的增长。燃气发电新增95 TWh(同比增幅1.6%),占新增发电总量约15%;其中美国下降7.6%(-110 TWh),世界其他地区增长4.6%(+205 TWh),最重要的贡献来自欧盟、中国和东南亚。

图5 2016/2017不同电力来源变化态势及其占比(单位:TWh)

6、能效

由于能效政策覆盖面和严格程度降低以及能源价格长期低位的影响,2017年全球能源效率的改善显著放缓,全球能源强度仅降低1.7%,不到“巴黎气候协定”承诺设定目标的一半。

2017年能效政策的覆盖面增加似乎主要是来自现有政策的延伸,而不是以前未覆盖的领域和国家的新政策。另一个重要因素是这些政策的严格性降低。2016年政策严格性改善程度就开始放缓了,仅增长0.3%,而2017年这一改善放缓的趋势得到了延续。因此,政府需要加倍努力,采取全面战略方式提高能源效率,将其作为长期能源转型计划的基础,并寻求更加完善的法规、标准和市场政策。

图6 2014-2040年能效变化态势(SDS-2017-40是IEA 可持续发展情景预测)

7、CO2排放

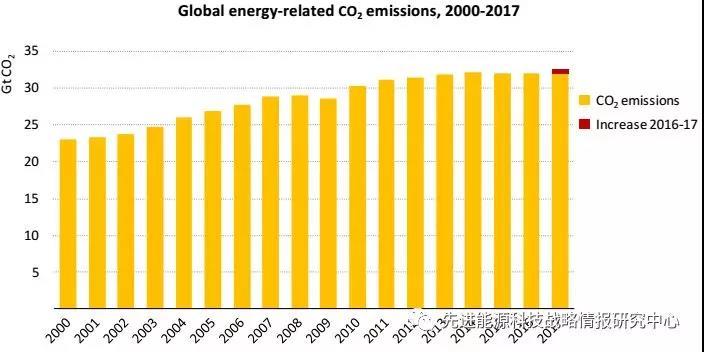

受到能源价格低位徘徊、需求增长和能效改善趋缓的影响,2017年全球能源相关的CO2排放增加了4.6亿吨,达到创纪录的325亿吨,同比增幅1.4%。增长的排放量相当于1.7亿辆汽车尾气。尽管总体排放上涨,但各国情况不一:大多数主要经济体排放都出现上涨,但有少数经济体却出现下滑情况,包括美国、英国、墨西哥和日本。美国下降幅度最大,减少2500万吨(-0.5%)至 48.1亿吨,是连续第三年下滑,主要是因为可再生能源部署增加。在英国,排放量减少15万吨(-3.8%)至3.5亿吨二氧化碳,是1960年以来的最低水平,主要原因是天然气和可再生能源应用增加。在墨西哥,由于石油和煤炭使用量下降、电力系统效率提高,可再生能源发电装机容量强劲增长以及整体天然气使用量增加,排放量下降4%。在日本,排放量下降0.5%,因为越来越多的化石燃料发电被可再生能源和核能发电所取代。

亚洲经济体占全球碳排放量增长的三分之二。中国经济去年强劲增长7%,但由于持续的可再生能源部署和实施“煤改气”措施,排放量仅增长1.7%(+1.5亿吨)至91亿吨。尽管中国的煤炭需求在2013年达到峰值,但由于石油和天然气需求上升,与能源有关的排放量仍然增加。在印度,经济增长推动了能源需求的不断增长,并继续推动排放量的增加,但增幅只有过去十年间平均增速的一半。东南亚经济体排放量也显著增加,其中印度尼西亚的碳排放增幅最大,为4.5%。2017年能源相关二氧化碳排放量的增长是对全球应对气候变化努力的强烈警告,表明目前的努力远不足以实现“巴黎气候协定”承诺中设定的目标。

图7 2011-2017年碳排放变化态势(单位:百万吨)