中国储能网讯:到2040年,全球范围内的电池储能容量规模将达到287GW,可解决5%的峰值用电需求。然而,受到现有及新建天然气调峰容量的抑制,电池储能系统占全球调峰总容量的比例仍非常有限。通常而言,在调节持续时间较长的用电高峰时,电网级电池调峰容量的经济效益有限。

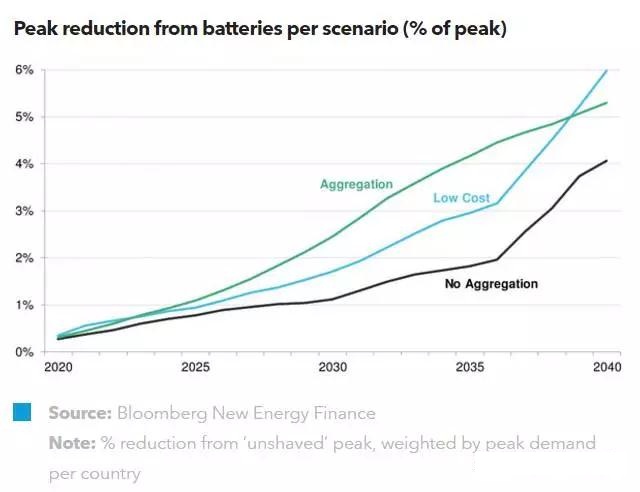

这种调峰容量会受到多方因素的影响,市场存在较大的不确定性 - 如果小规模电池系统可以得到有力整合,电网级调峰电池容量可发挥的作用就会相对较小。然而,如果未能成功整合分布式电池容量,专门的电池调峰电厂可能会为电池存储系统开发商创造大约390GWh/170GW的市场机会。如果成本进一步下降至预期水平的70%左右,电池储能需求将进一步增加至945GWh。

调峰储能电池的出现并不会给天然气电厂造成太大影响。现阶段来看,电池储能系统仍很难与现有电厂竞争。由于调峰储能的规模相对较低,我们认为其装机容量暂时不会对天然气需求产生影响。然而,随着电池储能系统的应用更加普遍,优先次序(MeritOrder)效应逐步凸显,电厂的发电时长降低、获利难度增加,可能将更加依赖于容量使用费来保证收益。

随着电池系统的发展,调峰设备厂商可能会失去25%的市场份额,但也存在结合使用这两种技术的可能性。2020到2040年间,我们预计,除电网级和分布式储能电池系统外,未来还将出现大约791GW的新建固定容量(firm capacity)的需求。

通过整合方式发挥离网储能系统的调峰功能,是最有效的资本配置手段。2016到2040年间,新建容量所需的投资在1000亿美元左右(其中不包括用于整合住宅和商业储能系统的成本)。然而,由于小规模分布式储能容量可用性的不确定性,网络规划者和其他各方也存在不安情绪。

在一些离网储能系统占有率高的地区,政策制定者应着重消除系统进行整合所面临的障碍,在其他地区则应着眼于降低电网级储能系统的成本,这与管理调峰需求同等重要。