中国储能网讯:2025年以来,资本市场回暖迹象明显,除了储能集成第一股海博思创将在本月16日开启申购,还有四家储能领域相关企业获得了数亿元融资。

分别是,毅富能源科技(广东)有限公司完成天使+轮融资、华致能源完成超亿元A+轮融资、启源芯动力完成C轮融资、宿迁时代完成数亿元A+轮融资。

梳理资料可以发现,这四家企业受到资本青睐有两个共同特征,一个是这些企业从事的主业是当前储能细分领域的热门赛道,另一个是这些企业有资本市场看中的“硬科技”。

两家液流储能“黑马”屡获融资

2024年,非锂的新型储能技术路线中,液流电池储能发展很快,全钒液流电池技术的产业化程度最高。

据CESA储能应用分会数据库不完全统计,2024年,液流电池储能电站项目新增并网433.4MW/1733.74MWh,功率占比为1.42%,在新型储能新增装机功率占比中排名第三。

产能方面,2024年,国内共41个液流电池储能生产项目更新了动态,规划年产能112.48GWh,计划总投资达878.54亿元,达产后年产值1199.2亿元。

值得一提的是,去年3月,三峡能源新疆吉木萨尔光储项目——200MW/1000MWh全钒液流储能设计施工总承包项目公布中标结果,上海勘测设计研究院有限公司、中建三局集团有限公司、大连融科储能技术发展有限公司联合体以192901.953347万元的价格中标,折合单价1.929元/Wh。

这是首个进入2元/Wh价格区间内的GWh大规模商业化项目,标志着全钒液流电池的商业化项目报价真正进入到了2元/Wh时代,也将助推液流电池储能产业化进程加快。

在政策的助力,项目示范等因素助推下,混合储能的应用在2024年明显提速。其中,“磷酸铁锂+全钒液流电池”的混合储能站建设项目最多,此外,锂电池+铁铬液流电池、锌溴液流电池+磷酸铁锂储能也加速进入示范阶段,水系有机液流电池在积极开展产能扩建和市场应用示范,稳步发展。

火热的赛道往往也是资本重点关注的领域。

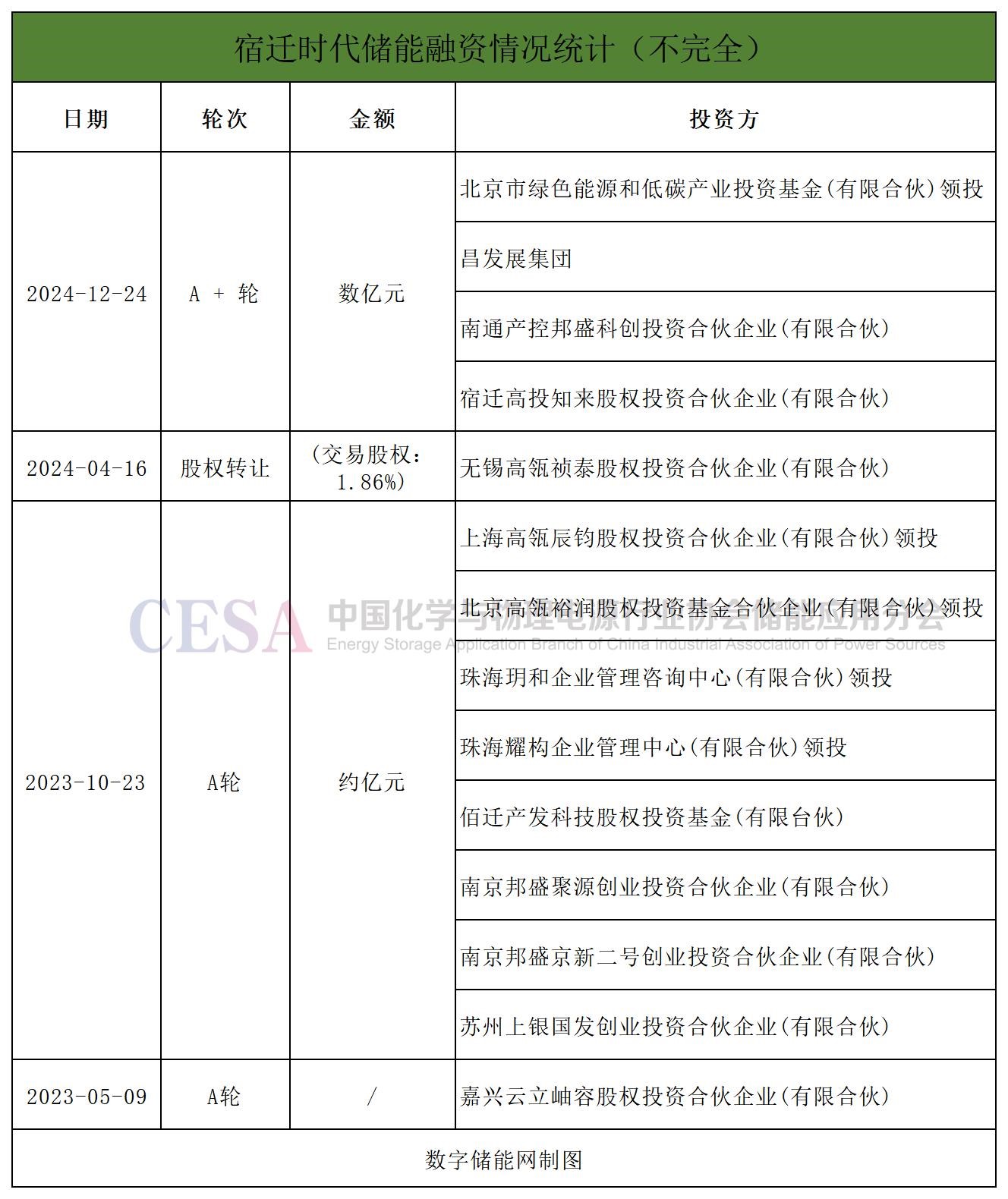

近日,宿迁时代储能科技有限公司官宣完成数亿元A+轮融资。由北京绿色能源基金领投,昌平能源智造基金、南京邦盛资本、北京知来投资跟投。

其中,北京绿色能源基金由北京市政府投资引导基金出资,是国内最大的国资背景绿色能源专项基金之一。

本轮融资资金将主要用于产线扩建、研发投入及推进宿迁时代储能水系有机液流电池项目的数十亿元订单交付等。

资料显示,宿迁时代储能成立于2021年,自2023年5月以来,宿迁时代已经完成了包括股权转让在内的四轮融资。

从2014年,宿迁时代就开始研究水系有机液流电池技术,是国内首家将水系有机液流电池推向商业化的企业,其开发的一款长寿命水系液流电池,可深度充放电循环超过20000次,日历寿命大于20年,且不存在起火燃烧或爆炸的风险。

除了水系有机液流电池外,宿迁时代储能旗下核心产品还有阴离子交换膜。阴离子交换膜是大规模储能的液流电池及燃料电池的关键材料之一。

截至目前,宿迁时代储能已实现年产水系有机液流电池500MWh产能,并在北京、沈阳、广州等地开发建设生产基地,预计未来产能将超过5GWh。

2023年10月,全球首套兆瓦级水系有机液流电池在宿迁时代储能投产,标志着该公司进入规模化生产阶段。

2024年8月22日,沈阳市于洪区百万级公共储能中心项目公开招标,采购90MW/360MWh水系有机液流电池储能系统设备,这也是2024年进行招标的百兆瓦时级液流电池项目中,唯一一个非钒项目,供应商为宿迁时代全资子公司沈阳时代液流储能科技有限公司。

另一家液流电池储能企业毅富能源科技(广东)有限公司(以下简称“毅富能源”)也于近日成功完成天使+轮融资,不过,该公司主攻的技术路线是全钒液流电池,此前的2024年3月,毅富能源完成了天使轮融资。

从本轮融资的资方的背景看,实力雄厚,由国内新能源行业产业投资平台仁发投资和国内知名早期风险投资机构中科创星联合领投。

仁发投资是国内新能源行业知名的产业投资平台,专注于新能源领域的产业孵化与投资,致力于推动新能源生态链的高效发展,其合作伙伴阳光电源是全球光储行业巨头。

中科创星则是国内知名的专注于孵化和投资硬科技早期投资机构。

这两家投资机构联合,是看中毅富能源在液流电池领域的科技实力。

比如,毅富能源自主研发的高功率密度电堆技术,将传统液流电池的额定电流密度从业内平均的180mA/cm² 提升至400mA/cm²,显著降低了液流电池的体积、重量和系统成本。

同时,通过优化电堆的内部传输结构和能量效率,毅富能源成功将电解液利用率从65%提升至80%,实现了电解液利用率的显著提升,这一创新技术解决了液流电池建造成本高的行业痛点。

目前,毅富能源已推出第二代高功率密度电堆,在体积、重量和成本上较上一代产品进一步优化,性能达到了行业领先水平。

专注重卡换电的独角兽4年获数十亿融资

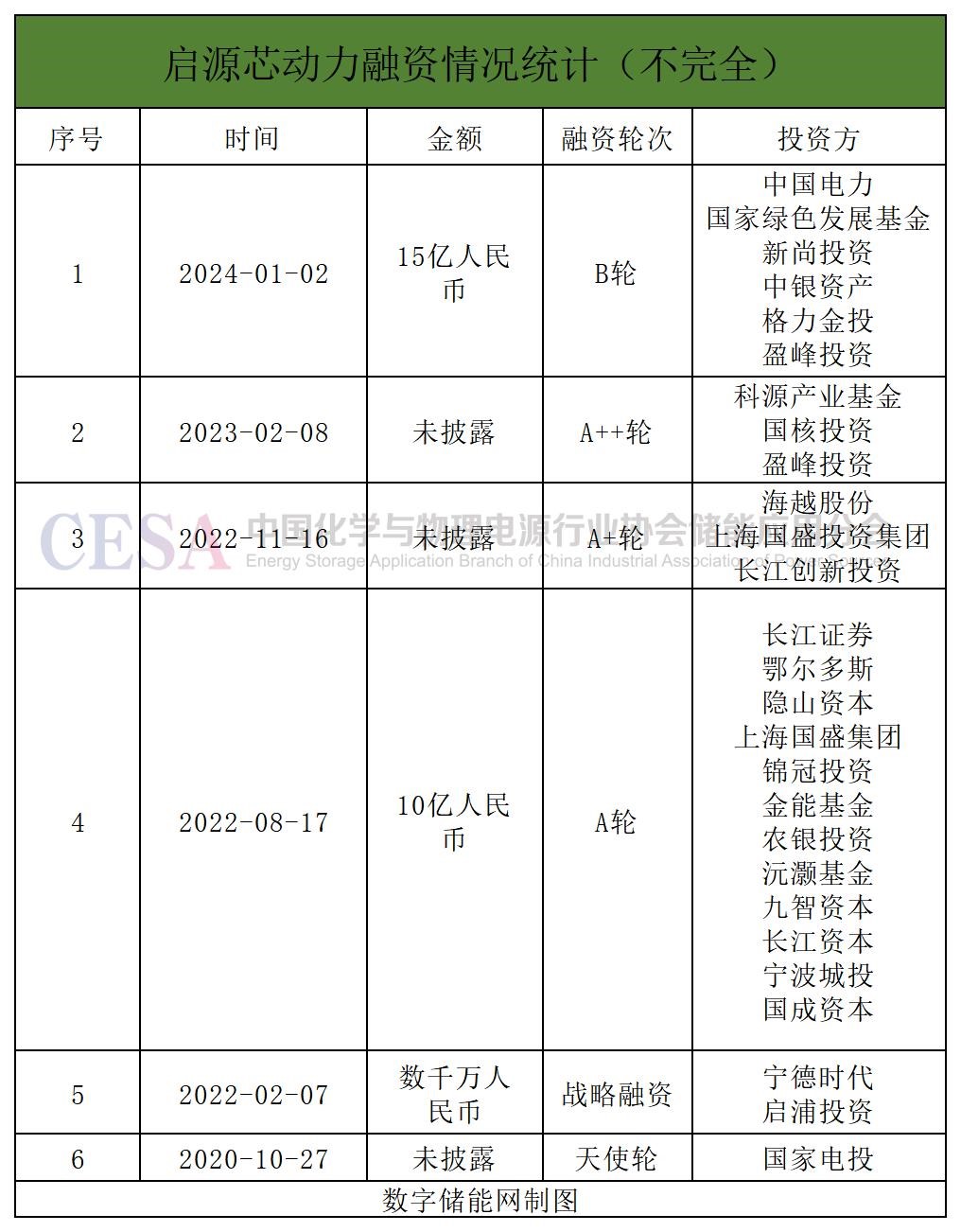

近日,启源芯动力顺利完成C轮融资,自2020年以来,这家企业已经获得了天使轮到B轮的7次融资,投资机构包括国家电投、中国电力等实力雄厚的央企。

其在2022年8月获得的10亿元A轮融资以及在2024年1月完成15亿元B轮融资,在当年已披露融资金额的企业中属于融资金额较高的企业。

启源芯动力成立于2020年,是上海市重点服务独角兽企业,聚焦电动重卡、电动工程机械、电动船舶、电动农机等设备研发、车储共用电池系统研发制造、充换电设施运营与源网荷储一体化项目建设。

重卡作为商用车日均运营里程长,几乎需要24小时连续作业,2020年以前,国家鼓励重卡重卡电动化,但由于充电时间较长,冬季续航里程缩水,充电桩分布不均匀等一系列问题的存在,新能源重卡的里程和充电问题难以解决。

2020年,全国两会的《政府工作报告》中,将“新能源汽车充换电基础设施”列为新基建的七大重要领域之一。此后,国家部委纷纷出台政策支持发展换电模式,特别是重卡领域,另外,各车企陆续布局重卡换电业务,推出换电版车型。

纯电动重卡中,换电模式相比充电模式,具备补能时间短、降低购车成本、延长电池寿命等优势,能够提升重卡运营效率,逐渐成为主流选择。

作为电动重卡赛道头部企业,启源芯动力掌握240余项核心专利技术,聚焦车储共用电池等设备研发、制造及换电站运营,研发了全球首款换电重卡,首创重卡车电分离商业模式,其在全国范围运营重卡充换电站超1000座。

另外,该公司推动《电动汽车换电站通用技术要求》四项换电国标的统筹与组织工作,并致力于将中国的绿电交通方案推向世界,已在印尼等多个国家地区进行业务布局。

报告显示,2022年,换电重卡已进入高增长元年,行业未来5年有望实现10倍增长。预计2025年,换电商用车销量有望达16万辆,占新能源商用车总销量约33%,市场规模超千亿元。

有了资本的持续加持,这家重卡换电独角兽企业在千亿规模的市场里的精彩故事也将继续续写。

工商储引领者3年9获融资

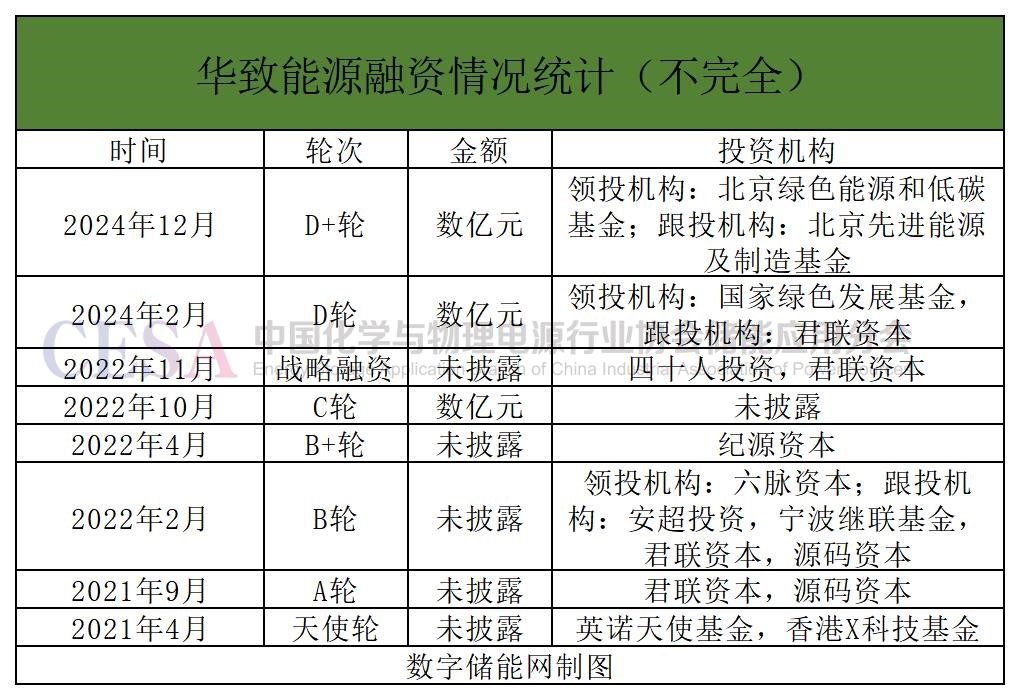

近日,华致能源完成超亿元A+轮融资,本轮融资由十月资本领投,动平衡资本和合肥创新投资跟投。

这是这家成立仅两年多时间的企业获得的第9轮融资,也是其近一年内完成的第3轮融资。

华致能源是一家致力于储能核心设备研发、销售及解决方案产品化的新能源创新科技企业,专家团队在储能、光伏、风电、充电桩、人工智能等领域均有十多年的技术和设备研发经验积累。

该公司持续专注工商业应用场景下的储能痛点难题和需求,将所有的力量都集中在“全栈自研工商储专用PCS、BMS、EMS核心技术”这一个点上,旨在通过“原创性技术迭代-平台化产品开发-零缺陷品控追求-最优解方案设计-高效率工程交付-精细化运维服务”的全流程价值创造活动,来解决“安全、成本、效率、智能”四大客户核心痛点,并引领行业产品型谱的定义。

目前,华致能源累计投运工商业储能一体机近3000台,运行站点数量超过600个,其致慧储能宝已在浙江、广东、上海、江苏、安徽、湖南、山东、河南等全国范围内取得广泛应用。

在峰谷价差拉大、分时电价优化、技术进步推动降本等多重因素驱动下,近两年,我国工商业储能市场呈现出爆发式增长,经济性显著提高。

据CESA储能应用分会产业数据库不完全统计,2024年,单独配置的工商业储能电站项目新增装机625个,规模达1.9GW/4.87GWh,容量占比6.30%,总投资超39.52亿元。

2024年以来,工商业储能仍是资本热衷的细分赛道之一,除了华致能源,洛希能源、Vilion未蓝、奔流能源、明度新能源、伟创有电、永泰数能、美克生能源、易能数字等均完成早期融资。

编后语:自2023年“827”新政以来,IPO市场相继出台了新“827新政”、“315新政”、“国九条”、“科八条”等严监管政策,使得储能企业的上市之路愈发艰难,一批企业纷纷终止IPO进程。

另一方面,2024年以来,持续的价格战加速储能行业的“洗牌”的同时,也促使曾经“一拥而上”的资本变得理性,储能赛道投融资过热逐渐降温,“融资难”成为2024年储能企业的普遍感受。

上述四家企业开年获得融资,预示着中国储能市场在新的一年里仍然繁荣活跃,也说明有技术实力,专注主业的“硬科技”企业更容易受到资本的关注,获得资金助力。