中国储能网讯:近期,国际可再生能源机构(IRENA)发布《绿氢成本下降:电解制氢规模化以实现1.5℃气候目标》报告,分析预测了到2050年可再生能源电力电解制氢(即绿氢)的成本趋势。报告指出,由于太阳能和风能成本下降、电解槽性能提升和规模扩大,预计到2030年绿氢成本将能够与蓝氢(配备碳捕集的化石燃料制氢)竞争。电解槽作为绿氢生产的第二大成本构成,需加大投入以促进其成本下降。通过降低电解槽成本和优化性能,结合低成本可再生能源电力,长期内将使绿氢生产成本最高降低85%。报告同时还提出了促进绿氢规模化的阶段化发展路径及关键里程碑,以及政府推动电解槽技术创新的政策建议。主要内容如下:

1、电力是绿氢生产的最大成本,但降低电解槽成本亟需提上日程

随着越来越多的国家贯彻推行深度脱碳战略,氢气(尤其是可再生能源电力电解制取的绿氢)将发挥关键作用,尤其是在难以实现直接电气化的行业,如钢铁、化工、长途运输、航运和航空等。除监管法规和市场设计之外,生产成本也是绿氢部署的主要障碍。随着可再生能源成本下降,绿氢成本正在下降,但仍是蓝氢(化石燃料制取并结合碳捕集与封存技术)的2-3倍,需要进一步降低成本。绿氢生产的最大成本是可再生能源电力成本,因此,低电力成本是生产有竞争力的绿氢必要条件。这为世界各地拥有大量可再生能源资源的地区生产氢气创造了机会。然而,要使绿氢具备市场竞争力,仅仅确保低电力成本还不足,还需降低电解设施成本。电解槽成本是绿氢生产的第二大成本,通过一些降低成本的策略有望将电解制氢工厂的投资成本短期内降低40%,长期内降低80%。

2、绿氢生产成本长期内可降低85%,到2030年将在许多市场与蓝氢竞争

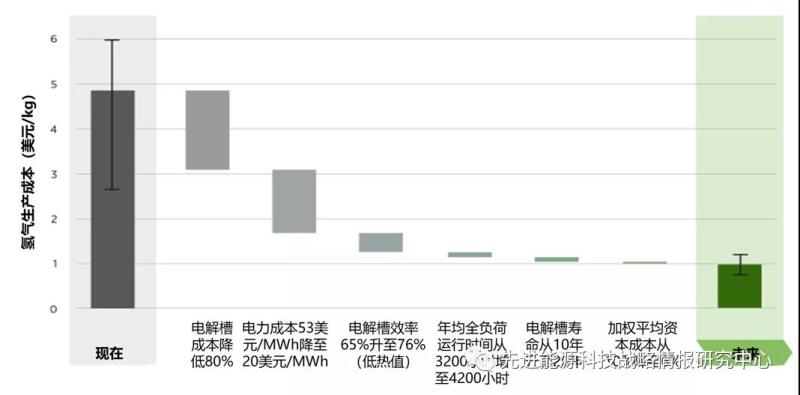

通过降低电力成本和电解槽资本成本,以及提高电解槽效率和优化运行,长期内可使绿氢生产成本最高降低85%(如图1所示)。

图1 未来制氢成本降低要素分解(单位:美元/kg)

报告预测了2020年至2050年间不同电价及电解槽成本的绿氢成本下降情景(如图2所示)。在最佳情景下,通过使用低成本可再生能源电力(20美元/兆瓦时),目前部分地区绿氢生产成本已经可以与蓝氢竞争。低电价对于生产具有竞争力的绿氢至关重要,即使电解槽成本降低也无法弥补高电价带来的高成本。通过低廉的可再生能源电力和电解槽的积极部署,2040年之前绿氢成本可能低于所有情景下的蓝氢成本。如果在未来十年内迅速扩大规模,预计到2030年绿氢将在许多国家(例如电价为30美元/兆瓦时的国家)和应用领域开始具备与蓝氢相当的竞争力。

图2 2020-2050年不同电价及电解槽成本变化下的绿氢成本预测(单位:美元/kg)

3、影响电解槽成本的因素

(1)电解槽设计和建造。模块尺寸增加和电堆制造创新对电解槽成本有重大影响。电解制氢设施规模从目前的1兆瓦提高到20兆瓦可以降低超过1/3的成本。然而,成本并不是影响设备规模的唯一因素,因为每种技术都有自己的电堆设计,不同制造商的电堆设计也各不相同。系统优化设计还需考虑效率和灵活性等系统性能。

(2)规模经济。在吉瓦规模设备的生产设施中,电堆生产的自动化可以实现成本的逐步降低。在较低产量下,电堆约占总成本的45%;而在较高产量下,电堆成本占比可降至30%。对于质子交换膜电解槽,实现规模经济的临界点约为1000台/年(设备规模为1兆瓦),在这种情况下,规模化可以使电堆制造成本降低近50%。除了电解槽之外的其他辅助系统组件成本与电解槽成本同样重要,可通过系统组件和电解厂设计的标准化来降低成本。

(3)材料成本。稀有材料可能成为降低电解槽成本和扩大规模的障碍。用于质子交换膜电解槽的铱和铂原料当前产量仅可支持3-7.5吉瓦/年的制造能力,而到2030年预计产量需求约为100吉瓦/年。然而,碱性电解槽制造商已经在开发避免使用此类材料的解决方案,并且已有技术能够显著降低质子交换膜电解槽对上述材料的需求。阴离子交换膜电解槽技术不需要稀有材料。

(4)运行效率和灵活性。从经济角度来看,电力供应负荷较低时效率损失大,限制了系统的灵活性。具有多个电堆和电源单元的模块化工厂设计可以解决这个问题。此外,压缩机也会是影响灵活性的一个障碍,因其可能无法像电堆那样快速地改变生产率。一个替代方案是采用一体化设计,通过优化和集成储电和储氢设备,使制氢工厂具备足够容量应对需求变化。如果这些服务的价值得到充分认可和变现,绿氢生产将为电力系统提供极大的灵活性。氢气将在灵活性方面发挥关键作用,因为氢气可用于可再生能源的季节性存储,没有任何重要的替代能源可与之竞争。尽管将带来巨大的效率损失,但这是在严重依赖波动性能源资源的电力系统中实现100%可再生能源发电的必要基础。

(5)工业应用。电解系统的设计和运行可以针对具体应用进行优化,包括:需要稳定供应且低物流成本的大型行业用户;可获得低成本可再生能源的大规模离网设施,但为终端用户输送氢气会产生大量费用;分散的小规模生产需要小型模块以提高灵活性,同时降低物流成本,从而补偿电解槽较高的单位容量投资成本。

(6)学习率。一些研究表明,燃料电池和电解槽的学习率与光伏类似,可以达到16%-21%,大大低于过去10年光伏36%的学习率。基于这一学习率水平并考虑到实现1.5℃气候目标需要采取的部署路径,到2030年电解槽成本可降低40%以上。

4、降低电解槽成本的策略

当前各类电解槽技术的成本和性能不尽相同,碱性电解槽和质子交换膜电解槽技术最为成熟,已经实现商业化。每种技术都有自己的竞争优势:碱性电解槽的安装成本最低;质子交换膜电解槽占地面积较小,并具有更高的电流密度和输出压力;固体氧化物电解槽的电耗率最高。随着技术创新和大规模部署的发展,不同电解技术成本和性能的差距将会逐渐缩小。然而,由于规模、应用和交付距离不同,预计系统成本仍将处于很大范围内。通常,系统成本不仅包括电堆,还包括辅助系统、电源整流器、氢气净化系统、水供应和净化、冷却和调试,但不包括运输、土建工程和场地整备等。

(1)降低电解槽电堆成本的主要策略。在电堆级别,主要有两种策略可以降低成本:①电堆设计和单元组成,包括使用非关键材料,重新设计电堆以实现更高效率、更高的耐用性(更长寿命)以及增加电流密度(更高的生产率);②增大模块尺寸,这可以使部分辅助系统组件达到规模经济,应在实现大规模制造、标准化和可复制的小模块尺寸与实现大幅降低辅助系统组件成本的大模块尺寸之间进行权衡,同时尽量减少部署组件数量并加快部署时间。

(2)降低电解槽系统成本的主要策略。在系统级别,主要有两种策略可以降低成本:①扩大制造规模,需要通过高通量、自动化制造来减少各组件成本,如催化剂涂覆膜的卷对卷工艺、金属板的先进涂覆工艺等;②边做边学(Learning-by-doing),涉及标准化、应用部署中学到的经验教训以及执行多个项目来优化设备安装。

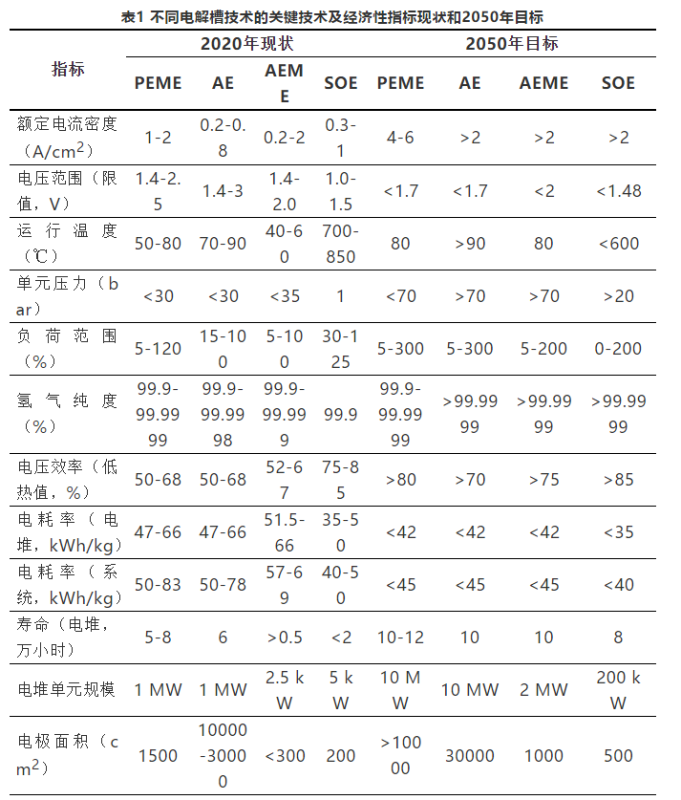

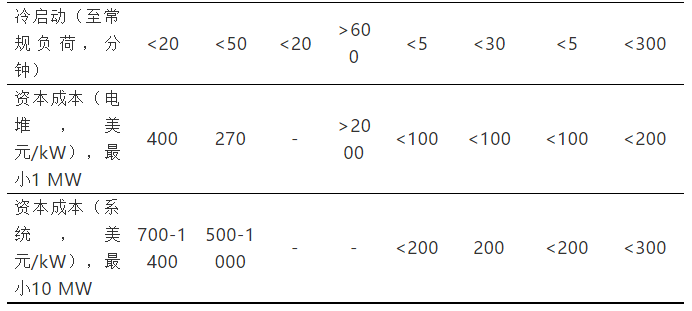

(3)电解槽技术性能现状及2050年目标

对于质子交换膜电解槽(PEME)、碱性电解槽(AE)、阴离子交换膜电解槽(AEME)和固体氧化物电解槽(SOE),报告给出了各技术的关键技术和经济性指标现状及2050年目标供参考,如表1所示。

5、扩大绿氢规模的发展路径及关键里程碑

报告认为,向低成本绿氢发展并非遵循固定时间,而在于达到一些关键里程碑,其实现速度取决于政府的目标和实施举措,反过来将促进电解槽制造和部署的规模扩大和竞争加剧。具体而言,实现绿氢成本降低的长期目标将经过三个阶段,即市场建立(阶段1)、规模扩大和改进设计(阶段2)、全球市场(阶段3),各阶段将需要实现一些里程碑进展,如图3所示。

图3 电解槽规模化部署三阶段降低成本策略的里程碑

6、政府应通过长期政策支持技术创新以促进绿氢规模化发展

创新对于降低成本和提高电解槽的性能至关重要,应通过创新达到如下目标:①通过标准化和简化制造和设计来降低成本,以实现工业化和规模化;②提高效率,以减少制氢所需的电量;③提高耐用性,以延长设备寿命,并通过提高产量分摊电解槽设施成本。政府可以发布明确的长期信号来支持电解槽创新,包括:

(1)推动对绿氢生产、运输和利用的投资,包括有助于提高其竞争力的所有领域。降低技术成本和改进性能,在材料供应、商业模式和贸易中使用通用标准和认证。

(2)建立监管法规并进行市场设计,以支持创新投资并扩大绿氢生产。包括设定制造或部署目标,实行税收优惠,在难以脱碳行业进行强制性配额,以及实行其他降低风险的机制等方法,同时使新的商业模式能够保证私营部门大规模投资时可预测的盈利。

(3)支持研究、开发和示范,以减少质子交换膜电解槽制造中铱和铂稀有金属的使用;将所有碱性电解槽转变为无铂和无钴技术;强制性减少稀有材料的使用,作为扩大制造规模的一个条件。

(4)推动整个氢能价值链跨区域、跨部门和利益相关方之间的协调,设定共同目标。