核心观点

-全球氢燃料电池汽车已经进入市场化示范阶段。

-整车产品性能指标接近国际水平,产业链关键节点尚待进一步突破。

-从中长期来说,纯电动、氢燃料电池技术路线各有优势,互为补充,部分场景未来具备经济性,应用领域需进一步明确。

-近年来,在国家和地方政策的推动下,各地纷纷开展燃料电池公交、物流车等领域的示范项目,燃料电池汽车得到广泛推广和应用。

-政策上建议,要加强产业链关键节点的布局,支持质子交换膜、催化剂、气体扩散层、空压机等核心原材料及零部件的研发。要加强顶层设计和协调,进一步明晰氢燃料电池汽车的最佳应用场景。要因地制宜规划城市及区域发展,并充分研究讨论发展的可行性和科学性。

1 全球氢燃料电池汽车已经进入市场化示范阶段

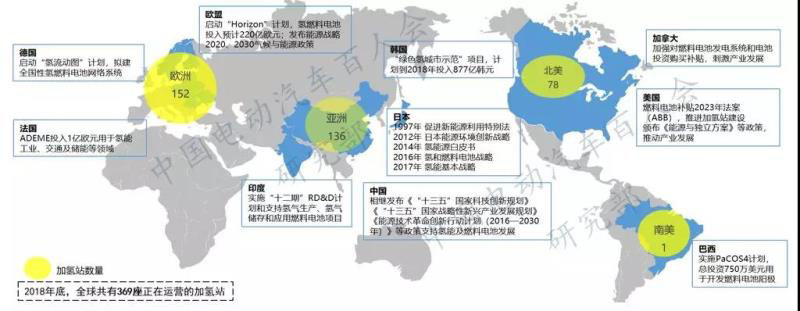

氢燃料电池汽车是国际汽车行业动力转型的重要方向,据美国能源部数据,截至2018年,全美燃料电池汽车累计销量6500辆,日本燃料电池汽车累计销量也为2800余辆。近年来,氢能已成为各国政府大力扶持和推进的战略产业,今年1月17日,韩国政府发布了《氢能经济发展路线图》;3月,日本发布的《氢能/燃料电池战略发展路线图(修订版)》分为三个发展阶段,详实指导了日本制氢、储运、加氢、氢能利用等产业链各环节的发展目标与路径。6月15日,在日本长野县召开的G20能源与环境部长级会议,确立了“日美欧氢能经济同盟”,另外,美国、加拿大、澳大利亚也都在氢能源产业化应用方面迈出了实质性步伐。

* 图表1 全球氢能及燃料电池相关政策及加氢站数量

数据来源:中信证券研究所、前瞻产业研究院、曹剑绵东方氢能总经理、东方电气中央研究院常务副院长,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

国家和地方密集发布氢能规划和支持政策,产业迎来政策导入红利期。《中国制造2025》、《汽车产业中长期发展规划》明确了燃料电池汽车的战略定位。《绿色产业指导目录》提出要鼓励各地组织开展燃料电池货车示范运营,建设一批加氢示范站,2019年政府工作报告明确将“推进充电、加氢等设施建设”写入政府工作报告,据不完全统计,目前共有20个省份及地方出台了氢能产业发展的相关政策近50项。由于政策的导向以及技术的更新迭代,氢燃料电池汽车将进入快速增长的时期。

图表2 我国氢燃料电池产业预计快速扩张

数据来源:节能与新能源汽车产业技术路线图、曹剑绵东方氢能总经理、 东方电气中央研究院常务副院长,“2019氢能产业发展创新峰会”主题峰会2PPT;百人会研究部整理

* 图表3 2022年中国燃料电池市场规模超百亿

数据来源:2018年氢能及燃料电池产业演进与投资价值分析白皮书、 曹剑绵东方氢能总经理、东方电气中央研究院常务副院长,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

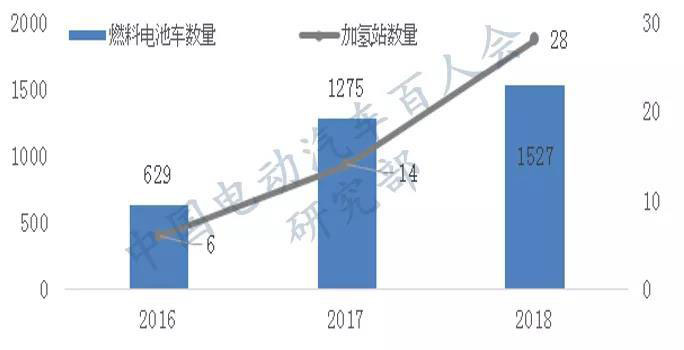

* 图表4 近年来我国氢燃料电池产量及加氢站数量

数据来源:新产业智库、百人会研究部整理

* 图表5 中国燃料电池出货量年均增速

数据来源:2018年氢能及燃料电池产业演进与投资价值分析白皮书,百人会研究部整理

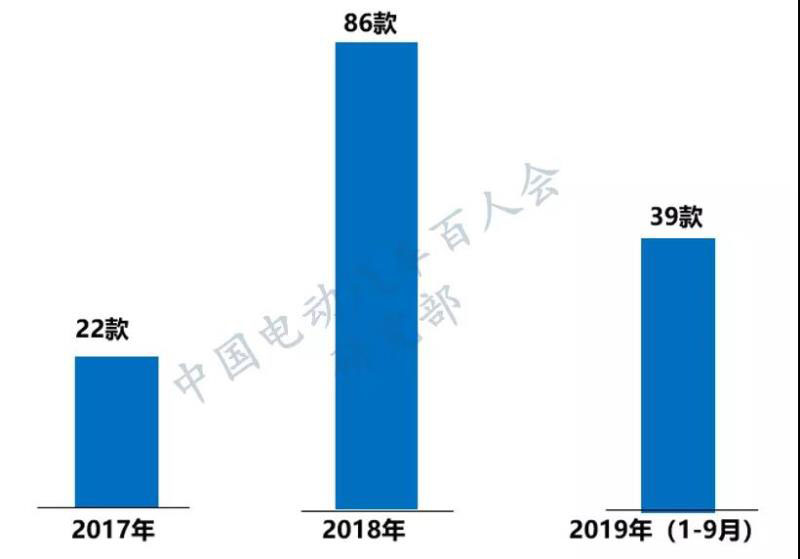

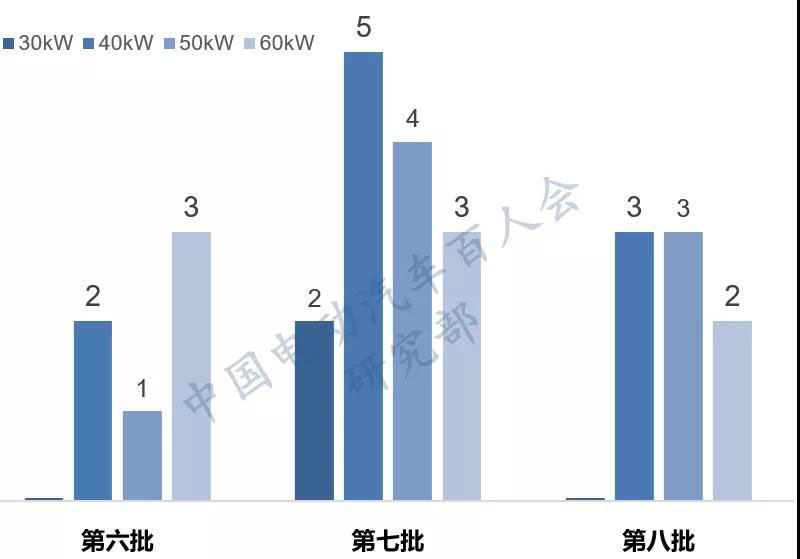

近年来,随着氢燃料电池汽车技术的不断更新迭代,进入工信部《新能源汽车推广应用推荐车型目录》的氢燃料电池汽车数量持续增长,同时款式和种类也在不断完善,据统计,今年39款中包括城市客车26款;公路客车4款;厢式运输车7款;保温车2款。另外,氢燃料电池汽车搭载电堆功率呈现出逐步上升的现象,从功率分布上来看,40kW以上的共有11款,占比约为39.3%,60kW以上的共有8款,占比约为28.6%。

* 图表6 推荐目录的车型统计

数据来源:工信部,百人会研究部整理

* 图表7 推荐目录的车型功率分布图

数据来源:工信部,百人会研究部整理

2 整车产品性能指标接近国际水平,产业链关键节点尚待进一步突破

全球各大著名车企纷纷布局氢燃料电池汽车,目前,丰田、本田、现代、宝马、奔驰、奥迪等国际车企都在紧锣密鼓的研发氢燃料电池汽车。其中,丰田Mirai、本田Clarity、现代NEXO三款车型已进入量产阶段。2018年,我国的燃料电池汽车产量已经达到1527辆,氢燃料电池汽车进入快速增长时期。通过对比各主要车企推出的燃料电池车型(图表8),可以看出我国的燃料电池汽车技术指标接近国际水平但在部分指标上尚有差距,与国际主流车型相比续驶里程还需进一步提高,如现代燃料电池汽车NEXO的续驶里程已经达到612km,另外,我国还需要继续突破大功率燃料电池技术,同时我国的氢燃料电池乘用车只是发布尚未上市,荣威950FCV发布后并未公开销售,只用于租赁和示范运行,但由于国内其他汽车企业尚未推出燃料电池乘用车,因此,荣威950FCV仍是我国燃料电池乘用车的代表车型。

* 图表8 各车企燃料电池车型

数据来源:各车企官网、百人会研究部整理

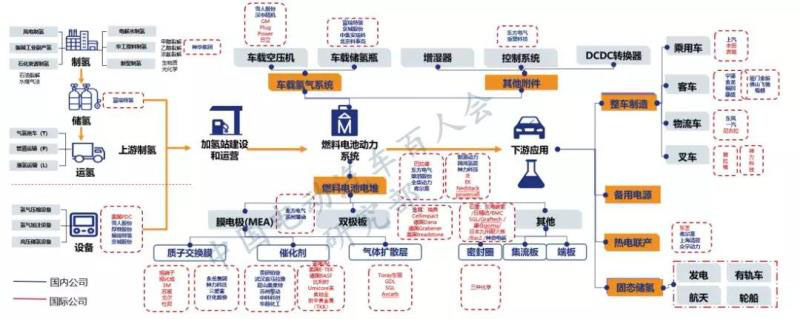

实现核心零部件的自主化研发,是经济新常态下打赢汽车战役的必要条件。基于锂电的发展积淀,为燃料电池产业发展创造了条件,与锂电相比差异化发展燃料电池路线也相对聚焦,但目前核心关键零部件国外依赖度还较高,产业推动亟待换挡加速。从氢能及燃料电池产业链布局来看,气体扩散层、双极板、密封圈、车载空压机等核心零部件国外依赖度很高,国内企业涉足的较少或是产品的性能尚无法与国外同类产品相比,需要进一步提高自主化研发力度,完善产业链布局,提高核心竞争力(图表9)。

* 图表9 国内外产业链梳理

数据来源:各企业官网、曹剑绵东方氢能总经理、东方电气中央研究院常务副院长,“2019氢能产业发展创新峰会”主题峰会2发言PPT、百人会研究部整理

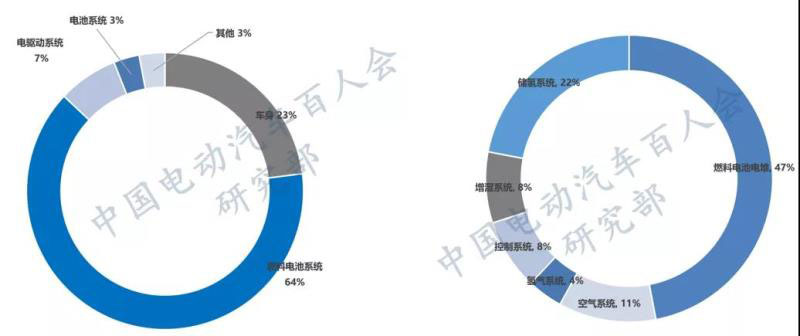

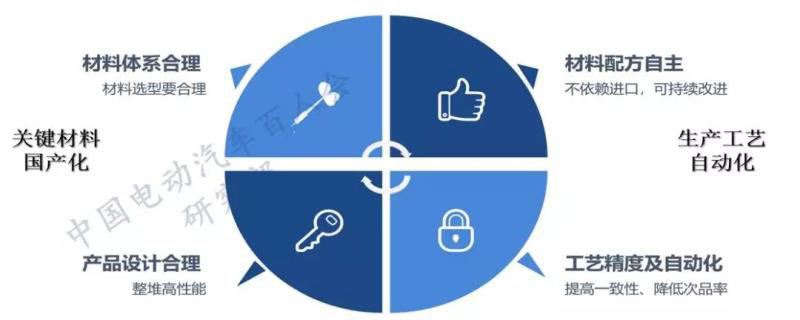

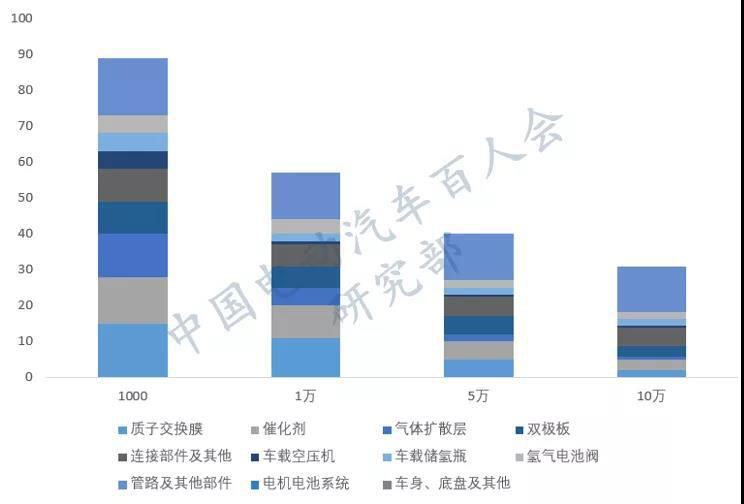

加大研发,通过提升技术及降低成本来提高产业的竞争力。根据美国能源部官方数据,燃料电池系统占了整车成本的64%,而在燃料电池系统中,电堆又占了很大的比重,根据测算,如果燃料电池要达到商业化竞争水平,2020年燃料电池系统的成本目标是40美元/kW,2025年为35美元/kW。拆解到电堆成本,2020年的目标成本为19美元/kW,2025年为17.5美元/kW。目前实际成本水平距离这个目标还有相当的距离。需要通过批量生产来降成本,同时在技术、工艺、及材料、设备国产化等多方面投入研发力量,争取发展的主动权。

* 图表10 燃料电池汽车成本构成图

数据来源:欧阳洵,北京氢璞创能科技有限公司董事长,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

* 图表11 降低成本的措施

数据来源:欧阳洵,北京氢璞创能科技有限公司董事长,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

3 部分场景未来具备经济性,应用领域尚需进一步明晰

3.1动力电池与燃料电池两条技术路线各有优势,互为补充

从中长期来说,动力电池与燃料电池两条技术路线各有优势,是互补的关系。在不同的应用场景各有优劣,不是简单的替代关系。在一些特定场景下,燃料电池汽车比纯电动汽车更适用。如低温环境、无法接受长时间充电的场景等。

相对于传统内燃机汽车,氢燃料电池车无污染排放、能效较高,用燃料电池车替代燃油、燃气车辆,有利于节能减排,大力发展氢能源是我国能源结构调整的重要布局。

* 图表12 主要能源能源密度对比图

数据来源:曹剑绵 东方氢能总经理、东方电气中央研究院常务副院长,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

相对于电动汽车,氢能相对锂电来说具有绝对的能量密度优势,氢燃料电池车在续航里程和燃料补充速度上有优势,但在燃料价格、能效、燃料补充便捷性方面存在一定劣势,未来燃料电池在长距离和重载,如重卡、物流等领域将具有更大的发展优势。

* 图表13 燃料电池汽车与传统汽车对比

数据来源:曹剑绵东方氢能总经理、东方电气中央研究院常务副院长,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

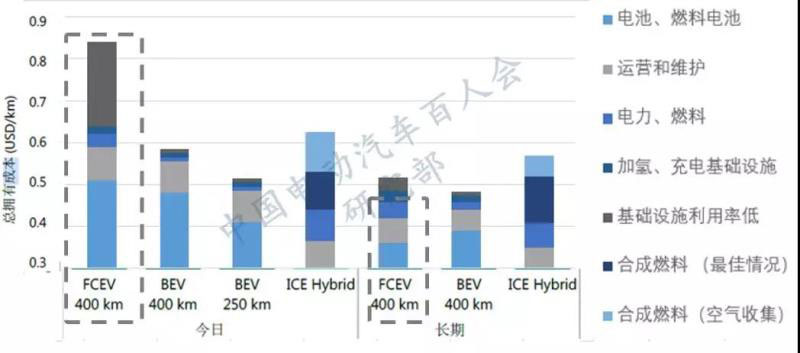

氢燃料电池汽车在长距离、大功率上更具有经济性。不同的机构通过对比纯电动汽车和燃料电池汽车的经济性发现在一定的范围区间内两者具有差异化的应用场景,统计口径1:根据国际能源署IEA的测算,在400公里里程范围内,BEV成本较为明显,当续驶里程达到400公里以上,FCV具有明显的成本优势,当降低燃料电池和储罐的成本,以及提高加氢站的利用率,可以大大提高燃料电池汽车的竞争力。

* 图表14 各车型经济成本统计图

数据来源:国际能源署(IEA);百人会研究部整理

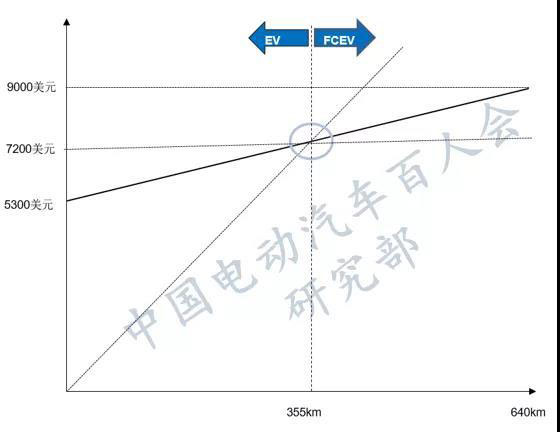

统计口径2:根据日本新能源产业技术综合开发机构(NEDO)和美国能源部(DOE)的测算,在355公里里程范围内,BEV成本较为明显,续驶里程达到355公里以上,FCV具有明显的成本优势,在续驶里程为355公里时燃料电池系统及动力电池系统成本达到平衡点。

* 图表15 燃料电池系统与动力电池系统成本对比

数据来源:金世勲,现代汽车集团 燃料电池 事业部副总裁,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

随着规模的扩大,燃料电池系统经济成本下降趋势明显,2019年国内的膜电极MEA价格约为10000—15000元/m2;车用燃料电池系统的价格根据国内现有的水平可以做到10000元/kW以内。

* 图表16 燃料电池电堆成本预测图(单位:万RMB)

数据来源:曹剑绵东方氢能总经理、东方电气中央研究院常务副院长,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

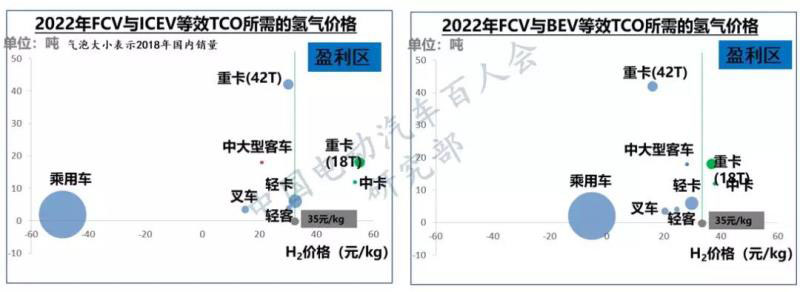

通过降低运营成本,提升全生命周期的经济性,由于目前氢气价格较高,造成氢燃料电池汽车运营成本居高不下,通过降低氢气的供给价格来提升燃料电池汽车的经济性,使其具有盈利能力。在假设2022年燃料电池汽车仍然享受政府补贴的情景下,通过对比燃料电池汽车与燃油汽车、纯电动汽车等效TCO所需的氢气价格,可见在氢气价格35元/kg基础上,中卡及18吨重卡燃料电池汽车全生命周期经济性更具优势。

* 图表17 2022年FCV与ICEV/BEV等效TCO所需氢气价格分析

数据来源:卢兵兵,上海捷氢科技总经理,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

3.2燃料电池汽车的商业化场景仍有待明确

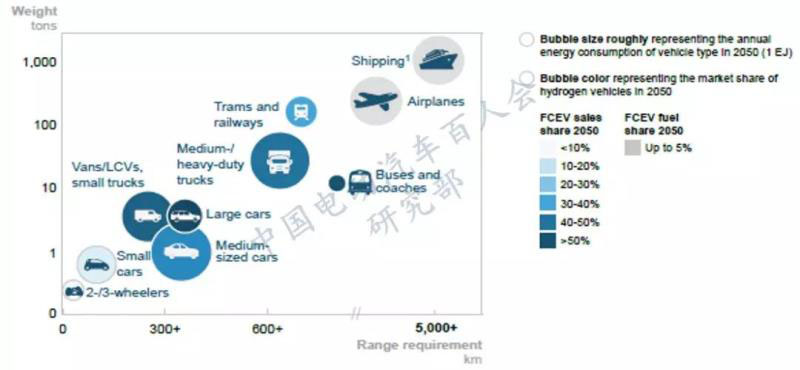

燃料电池汽车的商业化场景仍有待明确,从全球2014-2018年燃料电池出货量可以看出,燃料电池主要的应用场景为交通运输领域,其中85%集中在乘用车领域,主要以丰田、本田和现代为代表的车企的燃料电池乘用车应用;据全球氢能理事会的预测,2050年燃料电池的主要应用场景为客车、大型乘用车及中重型卡车。

* 图表18 燃料电池应用场景的潜力预测

数据来源:卢兵兵,上海捷氢科技总经理,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

交通运输领域的应用逐渐多元化,仍需继续探索最佳应用场景,从现阶段发展来看,各国的燃料电池汽车应用场景不尽相同,欧美日以燃料电池乘用车为主,截止2018年,销量近6475多辆,容量近350MW,美国的燃料电池叉车市场以PLUGPOWER为主,累计销量近2万台,中国市场以燃料电池商用车为主,销量约为1527辆。

* 图表19 交通运输领域应用车型多样性

数据来源:百人会研究部整理

4 氢燃料电池汽车国内示范运营案例

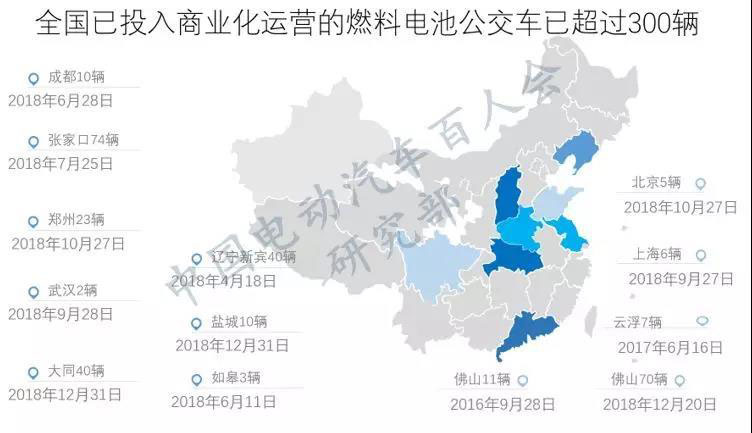

近年来,在国家和地方政策的推动下,各地纷纷开展燃料电池公交、物流车等领域的示范项目,燃料电池汽车得到广泛推广和应用。据公开新闻报道,2018年共有13座城市展开燃料电池汽车示范应用,涉及公交运营车辆达到300余辆。

各地由于氢资源禀赋不同,发展燃料电池汽车示范的路径也不尽相同。由于四川是水电大省,目前丰水期富余水电可制备氢气约2.53亿吨,加之国家电力体制改革、能源供给侧改革及智慧能源等利好政策频出,未来水电解制氢市场前景相对较好,因此,发展氢能产业具有资源优势,本文列举了成都的燃料电池公交运营项目,试图探讨因地制宜发展氢能产业的重要性。另外,上海在氢燃料电池物流车推广方面积极开展新的商业化运营途径,本文列举上海的氢燃料电池汽车示范项目,试图探索氢燃料电池汽车商业化应用的最佳场景。

* 图表20 截止2018年底全国投入商业化运营的燃料电池公交车

数据来源:百人会研究部整理

4.1成都

成都的燃料电池产业链相对完整。燃料电池环节,聚集了东方电气、荣创新能、亿华通等企业;整车(机)制造环节,聚集了成都客车、中植一客、四川丰田等汽车企业以及中车成都、新筑股份等轨道交通企业。

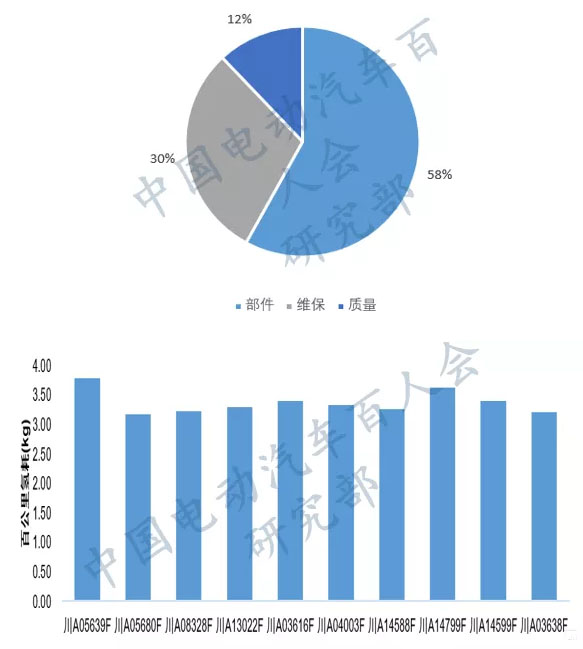

依托四川的水力资源,发展氢能禀赋良好。四川是水电大省,目前丰水期富余水电可制备氢气约2.53亿吨,未来水电解制氢市场前景相对较好,成都作为我国西部第一个开展氢燃料电池客车商业示范运行的城市,从2018年4月开始投入10辆燃料电池公交车进行示范运行,2019年计划新增90辆公交车、10辆燃料电池物流车及城际大巴车,示范线运营里程累计超60万公里,单车最高里程超6万公里,百公里平均氢耗3.4kg,载客人次超150万人次,故障率低于5次/月,氢燃料电池公交车示范线的成功运行,为成都的氢能产业发展奠定了基础。

* 图表21 行车故障率统计表及行车里程氢耗指标统计表

数据来源:曹剑绵东方氢能总经理、东方电气中央研究院常务副院长,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

4.2上海

上海作为国内首个创新氢燃料电池物流车商业化运营合作模式的城市,车辆目前累计运营超过1100万公里,实际日加氢量超过1100kg,2018年平均首次故障里程为14657.84公里,随着关键技术的提升,2019年平均首次故障里程达到23554公里。

在该商业模式中,研发制造环节由整车企业、燃料电池发动机企业、氢能装备企业共同组成,能源供应体系由国内外能源供应商组成,运营平台由单独成立的公司负责,同时,配套售后服务体系,专门面向燃料电池汽车用户提供运营保障,配送业务合作方有京东、申通快递、盒马、货拉拉等公司,通过应用场景及商业模式的探索,将氢气的价格均摊到运营环节,现阶段每天累计加氢173车次,单日累计加氢量达到1030kg,随着加氢量的增加,实现了协作共生,互利共赢。

* 图表22 上海创新氢燃料电池汽车运营模式

数据来源:林琦 上海重塑能源科技有限公司董事长,“2019氢能产业发展创新峰会”主题峰会2发言PPT;百人会研究部整理

5 建议

要加强产业链关键节点的布局,支持质子交换膜、催化剂、气体扩散层、空压机等核心原材料及零部件的研发。支持燃料电池技术应用的示范推广应坚持自主开发,掌握燃料电池电堆核心技术,建立完善的核心零部件产业链,完善产业链布局,提高核心竞争力。

要加强顶层设计和协调,进一步明晰燃料电池汽车的最佳应用场景。燃料电池汽车的产业链很长,很多已经超出了传统汽车产业链所覆盖的范围,基础设施及相关标准法规的完善和制定单凭企业的力量无法完成,需要政府与企业携手制订可行的整体方案,协调推进。同时,政策应引导产业联动,鼓励上下游协同力量解决成本问题和提升性能,通过降低氢气的供给价格来提升燃料电池汽车的经济性,使其具有盈利能力。产业政策需要进一步完善,产业发展需融合政府、企业、研究机构和客户相关方,加强产业联动,做好产业协同,合力突破研发、制造、设计等各环节技术、成本等难题,推进燃料电池在最佳应用场景下的健康稳定发展。

要因地制宜规划城市及区域发展,并充分研究讨论发展的可行性和科学性。各地的氢能热潮已起,但同质化严重,目前20多个省市相继出台氢能发展规划,氢燃料汽车和氢能产业园的发展规划,但内容大致相同,全产业链的发展模式并不适用于各地,各地应依照各自的资源禀赋适应性规划发展,政策导向应进一步聚焦,有效指导产业的快速发展。