中国储能网讯:组件厂商下场参与储能蛋糕争夺战,已经不是什么新鲜事了。肉眼可见的,天合、晶科和阿特斯攻势最猛烈。

国内异质结龙头东方日升也不淡定了。从2024年下半年开始,开始一系列动作,提升储能业务的战略地位。

一个明确的方向是,推进光储业务协同发展,打造一体化解决方案。最具标志性的动作是,公司旗下使用了6年的“双一力储能”更名为“东方日升储能”。

梳理东方日升的储能业务,我们发现,它即使不能被称为来势汹汹,也可以说耕耘已久,也足够用心,大概属于“小而美”的一类。

当下,光储已经卷到贴地起飞。对于腰部厂商,只有进、退两个选择,没有中间项。东方日升要守住自己的排位,需要付出足够多的努力。

主要是,储能行业汇集了逆变器、电芯、风电、专业集成商等多方大大小小的厂商。竞争的广度和深度要远甚于组件。

01

双一力储能:曾拿下北美地区前二前三

东方日升储能,是董事长林海峰亲自带队开创的业务。

2018年,东方日升收购天津双一力90%的股份,整合成立宁波双一力,进军储能系统集成领域。

这里要谈一下天津双一力。这是一家中日合资企业,成立于2005年。日方股东为日本第一制造公司(DKS)。

天津双一力主要从事三元电池的研发。彼时,海外储能市场尚以三元锂电池为主。收购完成后,东方日升就有了电芯方面的储备。

收购动作,被视作东方日升正式布局储能业务的起点。实际上,早在2018之前,东方日升筹备已久。

此前,林海峰明确了两大战略方向:一是加速布局海外市场;二是全面启动“两新战略”,“两新”是指新能源和新材料两大领域。根据设想,东方日升将形成“电池组件、储能、新材料”的一体两翼的业务格局。

2017年6月,林海峰亲自带队赴日本京都,与DKS会长洽谈储能业务合作事宜。商谈工作持续了数日。2018年5月,东方日升与DKS正式签署股权转让协议。

我们还在官方信息了解到,2017年10月,东方日升在澳洲展会上推出两款储能逆变器产品。这也一定程度上说明,东方日升对开拓储能业务做了充足准备。

双一力业务取得突破性进展的时间点在2021年。当年,其1500V产品取得包括UL9540A在内的全球认证,正式进入美国和欧洲市场,取得先发优势。

UL9540A是电池组安全领域的重要技术规范,尤其在北美市场,被视作行业标杆。

值得注意的是,此时双一力储能已切换到磷酸铁锂技术,大储采用的是280Ah电芯,是较早将280Ah推广到海外的厂商之一。

早在2020年,双一力就与宁德时代签订订全球战略合作框架协议。

美国也是东方日升组件业务的优势区域。渠道优势也为储能业务的拓展打好了底子。

那么,东方日升储能的先发优势有多大?其全球市场总监庄英宏曾在2023年的公开活动中表示:“我们在北美地区的这个储能(市场),算是可以排到前二、前三的。”

当年8月,仇成豐透露,他们在北美地区的出货已近2GWh。

9月,在观察美国RE+展时,笔者曾与阳光电源的一位中层人士沟通,对方也确认,双一力在美国地区做得不错。

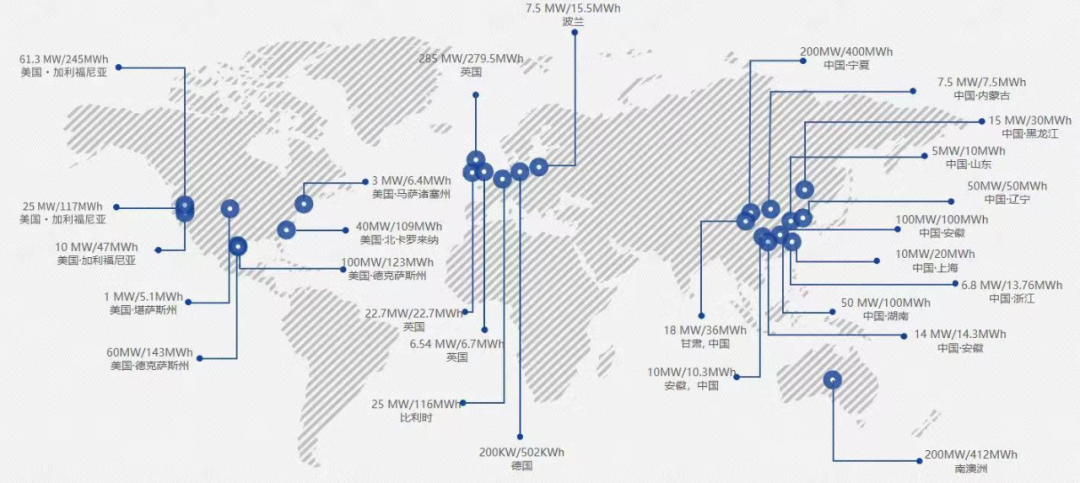

全球范围内,东方日升储能业务落地情况(部分)

02

越来越紧迫的竞争

但是,在2022年以来,海内外储能市场全面爆发,东方日升储能业务的先发优势,正面临着被抹平的风险。

组件企业中,除隆基、通威尚未涉足储能。天合、晶科、阿特斯、协鑫等已经明确将储能作为新的战略增长极,而且声势浩大。

目前,阿特斯的储能业务增速最快。其旗下子公司Recurrent Energy是全球最大的公共事业规模太阳能和储能电站项目的开发商之一,直接带动阿特斯自身的出货量增长。

2024年三季报中,阿特斯透露,截至2024年9月30日,阿特斯储能(e-STORAGE)拥有超过60GWh储能系统订单储备,包括已签约和在建项目,以及处于不同谈判阶段的项目。2024年全年出货量有望达到6.4GWh-6.8GWh。

天合储能布局了从电芯到系统的全产业链,主动参与到电芯和系统的大容量之争。同时在大储、工商业储能两个细分领域发力。

截至2024年底,天合储能累计出货10GWh。与天合工作人员沟通,我们了解到,2024年,其出货大概在4GWh左右。

晶科能源在储能领域的出货量,尚未找到直接信息。但其兄弟公司晶科科技透露,2023年其获取备案3.65GWh,2024年上半年备案1.6GWh。

晶科科技是电站开发运营商,其储能项目储备,一定程度上可以反应晶科能源储能出货潜力。

晶科也规划了电芯产能,尚未量产。其工商业储能起势明显。用业内人士的话来形容,就是“哗哗出货”,这与晶科的渠道能力有关。

再来看东方日升,公开消息,截至2023年上半年,其储能出货量为4GWh。其产能储备为15GWh。

这样看,东方日升的储能业务还不算逊色。但更大视角来看,竞争的态势都不容乐观。

我们都知道,除了组件厂商的你追我赶,还有逆变器、风电、专业集成商等领域大大小小的厂商挤满了储能赛道。

目前,无论是海外,还是国内;或是大储、户储、工商储等细分领域,已经找不到一个竞争不充分的空白市场。

企业间的竞争格外焦灼,比如,在国内大储市场,厂商间的座次排名变化明显。

阳光电源、特斯拉、宁德时代、比亚迪等巨头显示出越来越强的巨头效应,中小企业难以招架。

03

推进光储协同

竞争加剧,东方日升储能业务受到冲击在所难免。

2024年半年报显示,其上半年储能系统、灯具及辅助光伏产品营收同比大幅下滑,仅有4.7亿元。而2023年同期,相关营收为16亿元。

东方日升也很难淡定了,开始主动出击。

战略层面,东方日升更加强调光储业务协同,从单一的光伏、储能深化和延展到光储一体化全产业的数字化解决方案。

值得注意的是,在光储融合上,东方提升具备一定的技术能力。主要原因在于,2021年以来,东方日升就全面推动3S的自研自产。目前,其PCS产品已经批量化出货。

仇成豐曾表示,储能系统集成是一个软硬件结合的系统性工程,包括PCS、BMS、EMS在内的3S才是储能系统集成最为关键,最为核心,也是最有价值部分。

东方日升还对组织架构进行了调整:启动以强客户界面为中心的营销体系。即市场、销售、解决方案、售中、售后与服务等,全部前置到营销体系中,直接面向客户,服务客户。

国内工商业储能市场蓬勃发展。去年11月,东方日升在广州召开第一场渠道伙伴招商大会,也开始了在这一细分领域的拓展。

我们还留意到相关的人事变化。梁亚东接替仇成豐,担任东方日升储能事业部总经理。仇成豐是东方日升储能业务发展的元老级人物。

最新的消息是,春节过后没多久,东方日升储能就与巴西MTR Solar公司签订了1GWh的供货合同。巴西是东方日升的优势区域。此前双方就曾在光伏领域达成合作。

不容忽视的是,东方日升组件业务也面临着不小的压力。

当下,光伏行业正在经历一场由P型向N型迭代的技术变革浪潮。TOP10组件厂商中,晶科、天合等选择TOPcon路线,隆基押注BC,东方日升是唯一高调押注异质结HJT电池技术的企业。

目前来看,三大技术路线的市场占比悬殊,TOPCon占据绝对优势,借此,晶科能源重回组件出货第一的宝座;隆基跌落神坛。

来自InfoLink的统计,目前,TOPCon组件市占率近7成,BC产品是3%,HJT更低。

HJT技术规模效应尚未显现,叠加光伏市场价格内卷。重金押注HJT技术的东方日升,整体业绩承压。

在这重重的压力下,储能业务的战略性调整,能否帮助东方日升储能业务重回正增长的轨道?我们拭目以待。