中国储能网讯:

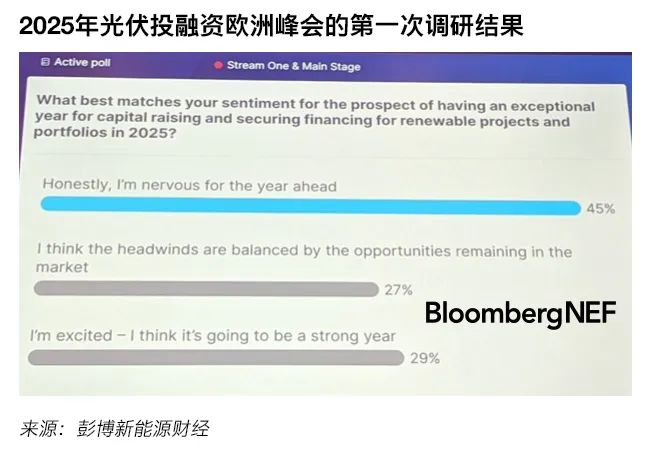

45%

对2025年光伏项目融资机会感到“紧张”的调研参与者占比

4.6%

2025年美国与英国10年期债券的平均收益率

10%-14%

仍需开发工作的“中期”项目的预期回报率

欧盟各地光伏价格蚕食效应的飙升,叠加当前宏观经济的波动,正在使欧盟电力市场复杂化,促使投资者寻找替代融资和电力承购结构。Solar Media最近在伦敦举办了2025年光伏投融资欧洲峰会,会上讨论了上述问题以及其他挑战。

开发商发现,2023年和2024年的融资活动充满挑战,因为对股权回报的预期已升至风险较低的后期项目难以达到的水平。虽然可再生能源属于基础设施资产类别,但早期阶段的光伏和风电项目的风险远高于多数基础设施投资,可能使投资者对微薄的股权风险溢价感到不满。

卖方和买方对估值的看法不一。无论是出售项目还是签订购电协议(PPA),市场都充满挑战。过去八个月,基准利率有所下降,但这似乎并未刺激项目并购市场,并购曾是融资的主要推力。

尽管涉及的风险较高,但投资者正在开展一定程度的开发工作,以增加储备项目的价值,并实现更高的回报目标。买家追求的是那些距离准备建造阶段(开发中期)不远的项目,并试图避免储备项目中的早期开发阶段项目过多,因这些项目难以公平估值。投资者越来越重视项目质量和可交付性,摒弃了过于乐观的预测,关注现实的结果。

预计2025年的融资活动将有所改善,但总体资本成本不会大幅下降,宏观经济波动性持续偏高。Santander欧洲能源主管Bart White称:“由于变量太多,每个人对未来的预测都很模糊。”

英国和美国的政府债券被视为可再生能源投资的替代品,因其收益率较高,2025年平均为4.6%。NTR首席投资官Anthony Doherty表示,投资者会问他:“你的资本回报率比债券收益率高出多少?如果不高,我们可能选择投资政府债券” 。